趸交5万元买福满盈C款卓越版,和每年交5万元连交5年,是两种不同安排。但很多人没注意到,福满盈C款卓越版趸交最低门槛为30万元。5万元预算无法选择趸交,只能考虑期交方案。本文帮你理清不同方案的真实门槛和差异。

一、趸交5万能买福满盈C款卓越版吗?

答案是不能。福满盈C款卓越版趸交最低保费为30万元,5万元远未达门槛。预算5万元只能选择期交方式。

期交中,5年交最低4万元(启售期2万元),6年交最低3万元(启售期1万元)。10年交最低2万元(启售期1万元)。5万元预算可覆盖这些期交门槛。

趸交和期交面向不同资金量人群。趸交适合有30万元以上闲置资金的人,期交适合分散缴费压力的人。选方案前先确认预算符合哪个门槛。

二、年交5万连交5年,福满盈C款卓越版能领多少?

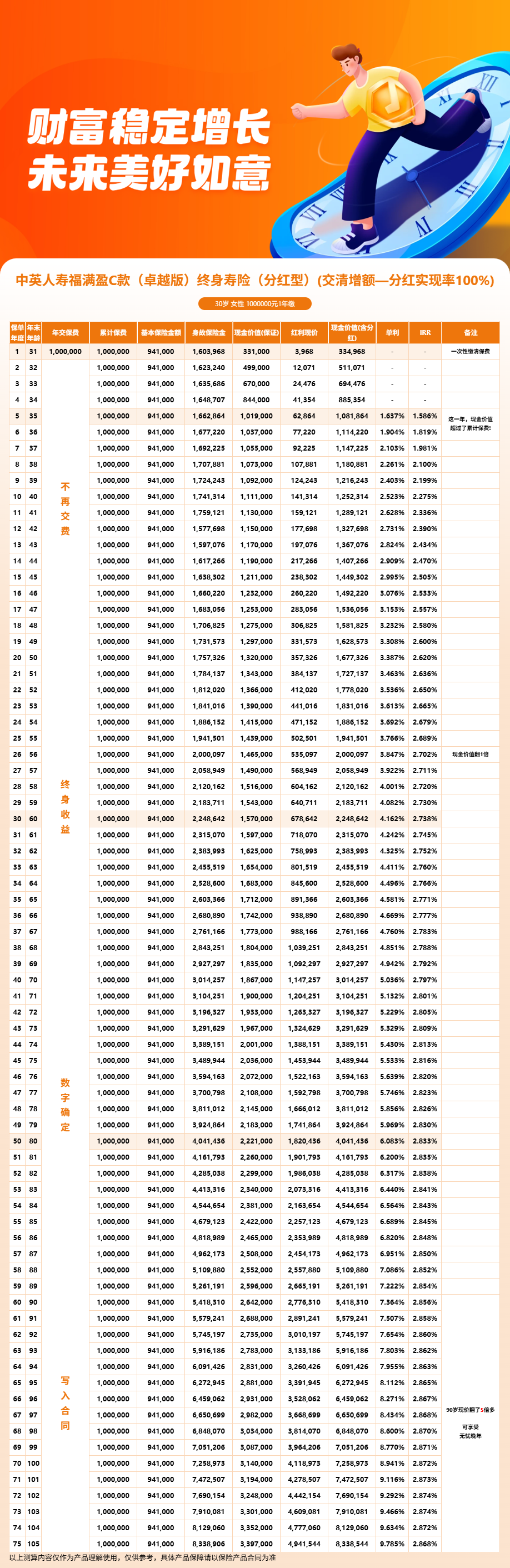

产品说明书提供40岁男性年交10万元、5年交的标准案例。累计保费50万元,基本保额445,200元。具体数据如下。

第5年末现金价值301,700元,第10年末529,200元。第20年末625,100元,第30年末742,700元。第30年后现金价值与身故保险金持平。

年交5万元、5年交的具体演示数据,【具体数据请参考产品页面】。不能将现有案例按比例缩放推算,投保时需特别注意这一点。

从标准案例趋势看,期交产品前期现金价值增长较慢。第5年末现金价值301,700元,低于累计保费50万元。这属于正常现象。

三、5万预算下,福满盈C款卓越版还有哪些方案可选?

每年能拿出5万元,还可选10年交。每年5万元,总保费50万元。10年交最低门槛2万元,年交5万元完全满足。

5年交和10年交区别在于资金节奏。5年交快速完成,后续无压力。10年交每年压力更小,但总缴费期更长。收入稳定的人,10年交更常见。

6年交最低门槛3万元,年交5万元也能满足。6年交处于5年和10年之间,兼顾缴费速度和单年压力。对未来收入不确定,6年交比10年交更稳妥。

四、趸交和期交的收益差异有多大?

从产品IRR数据看,趸交100万元第5年IRR约为1.567%至1.606%。期交前期IRR通常低于趸交,因为资金分批进入保单,复利效应启动更慢。

30岁女性趸交100万,第10年IRR为2.275%,第30年为2.738%。期交方案虽然前期较低,但持有20至30年后,IRR也逐渐接近相近水平。

5万元预算的投保人,期交是唯一选择。这不意味着收益不好,只是资金效率不同。期交降低参与门槛,让较小年投入也能获得长期保障。

五、期交方案下,福满盈C款卓越版如何灵活用钱?

期交保单同样享有丰富权益。减保每年最高可减少投保时基本保额的20%,急需资金时可部分取出。保单贷款最高可贷现金价值的80%。

转换年金权益在合同生效满5年且被保险人年满60周岁后可用。可将现金价值的全部或部分转为年金,补充养老收入。

第二投保人功能也值得关注。投保人与被保险人非同一人时,可指定第二投保人。这有助于保单的长期稳定传承。

六、福满盈C款卓越版利益演示

{{img_002}}

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!