分红型增额终身寿险正成为家庭资产配置的热门方向。越来越多人开始关注现金红利的运作逻辑和搭配方案。

中英福满盈c款分红型是近期受关注的产品之一,其收益结构和组合思路值得深入了解。今天我们从搭配方案的角度,拆解这款产品的增额机制和红利领取方式。

同时会聊到附加险的搭配建议,以及中英人寿的分红实现率表现。帮你在投保前建立更清晰的收益预期。

一、福满盈C款卓越版的增额机制是怎么运作的?

福满盈C款卓越版的保额按年复利递增。首个保单年度的当年度保险金额等于基本保险金额。从第二个保单年度起,每年在上一年度末保险金额基础上增长1.75%。

举个例子,如果基本保险金额是100万元,第一年保额就是100万元。第二年变成101.75万元,第三年约为103.53万元。这个增幅会写入合同,不受市场波动影响。

与此同时,产品还参与分红。分红类型为现金红利,不含终了红利。红利来源包括利差和死差两部分。

保险公司每年将不低于可分配盈余70%的部分,根据贡献原则在客户之间分配。这意味着你拿到的红利和保险公司的实际经营成果直接挂钩。

红利有四种领取方式:现金领取、累积生息、抵交保险费、交清增额。默认方式是累积生息,累积利率不低于中国人民银行公布的一年期定期存款利率。

以交清增额方式为例,红利会转化为额外保额,和基础保额一起继续按1.75%递增。长期来看,这种复利叠加效应会逐渐显现。说实话,搭配方案的选择会影响你最终的实际收益。

二、福满盈C款卓越版的红利领取方式怎么选?

现金领取适合需要定期补充现金流的人群。每年红利直接发放到你手中,可以灵活支配。这种方式的流动性最强。

累积生息是默认方式,红利留在保险公司继续累积增值。累积利率不低于一年期定期存款利率。如果你不急着用钱,这种方式能让红利发挥复利效应。

抵交保险费可以用红利抵扣下一年度保费。选择期交方案的人可以考虑这种方式,减轻每年的缴费压力。不过要注意红利金额可能不足以覆盖全部保费。

交清增额是将红利作为一次性保费购买额外保额。新增保额继续参与1.75%的复利递增和后续分红。从长远看,这种方式的增值潜力较大。

四种方式各有侧重,没有绝对的优劣之分。你可以根据自身资金需求和规划目标灵活选择。投保后也可以向保险公司申请变更领取方式。

三、福满盈C款卓越版搭配意外伤害险有必要吗?

福满盈C款卓越版可以搭配《中英人寿附加意外伤害保险(2023版)》。除此之外,还可以搭配住院费用医疗保险(社保型或非社保型)以及住院津贴医疗保险。

具体附加险的保障内容、费率和条款细节【待补充】,建议你咨询保险顾问了解搭配方案的具体信息。不同附加险的组合会直接影响保障的全面性。

从保障角度看,主险提供终身身故保障,附加险可以补充意外和医疗方面的缺口。如果你经常出差或从事有一定风险的职业,搭配意外伤害险可能更适合。

说白了,就是看你现有的保障哪里还有空白。如果已经配置了足够的意外险和医疗险,单独投保主险也未尝不可。

搭配投保时需要注意,附加险的保费和主险一起缴纳。月交方式下首期需要交2个月保费。选择搭配方案前,先理清自己的保障需求和预算上限。

另外,投保年龄也会影响搭配选择。福满盈C款卓越版接受0周岁(出生满30天)至65周岁投保,职业要求为1-6类。不同年龄段的搭配重点会有所区别。

四、福满盈C款卓越版的红利实现率表现如何?

中英人寿近10年平均分红实现率为122%。2025年主力产品分红实现率在107%至109%之间。这些数据可以作为你了解分红水平的参考。

从投资能力来看,中英人寿近3年平均财务投资收益率为5.56%,在73家寿险公司中排名第2。近3年平均综合投资收益率为8.38%,同样排名第2。

近5年复合财务投资收益率为5.3%,近5年复合综合投资收益率为6.9%。近10年年化收益率为6.5%,在40家可比寿险公司中排名第3。

不过需要提醒你,历史分红实现率不代表未来表现。分红收益是不确定的,某些年度可能为0。投保时要做好心理预期,不要把分红当作保证收益。

这款产品是互联网产品,与慧择保险网合作。可通过慧择保险网进行投保和咨询,慧择保险网可提供资深保险顾问1对1产品解答。

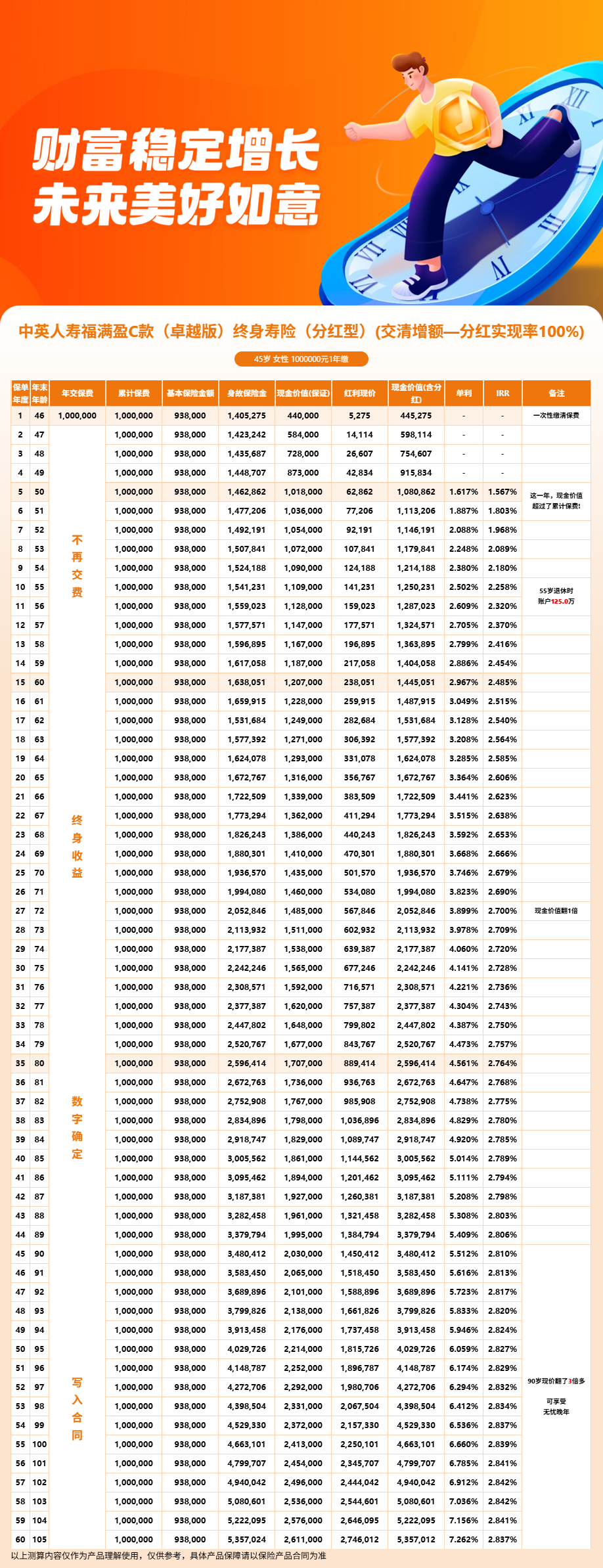

五、福满盈C款卓越版利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!