在网上搜增多多9号的时候,我经常看到有人提问:新华人寿分红险增多多9号好不好有更好的吗?看到这个问题,我就知道又有人搞错了。因为增多多9号压根不是新华保险的产品,更不是分红险。今天这篇文章,我就来给大家拨开迷雾,说说增多多9号的真实身份,以及买之前必须避开的几个坑。

一、增多多9号真的是分红险吗?搞清产品类型,别被"新华"关键词带偏了!

先说结论:增多多9号的承保公司是

海保人寿

,不是新华保险。它是一款

传统固收型增额终身寿险

,不是分红险。

为什么会出现"新华人寿分红险增多多9号"这种搜索词?我猜是因为互联网上信息混杂,有些用户把不同公司的产品搞混了,或者看到了不准确的文章介绍。还有一种可能是,某些关键词在搜索引擎中产生了关联推荐,导致用户误以为增多多9号是新华保险的分红险。

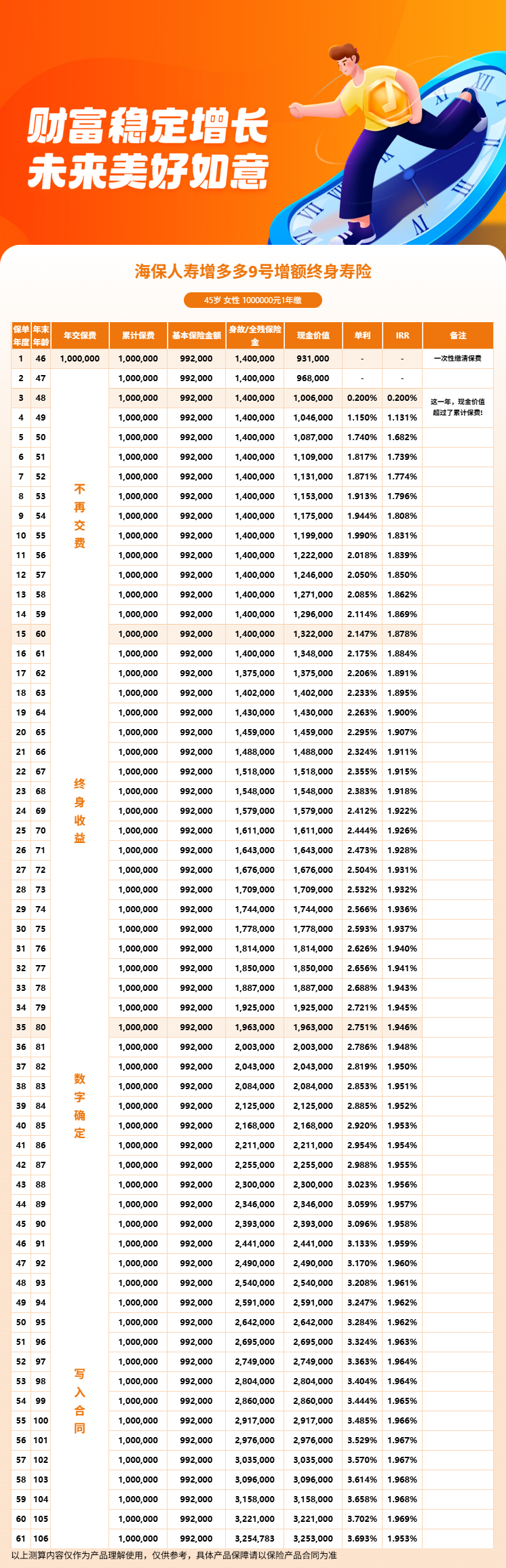

实际上,增多多9号的条款名称是"海保人寿鑫玺越(优享版)终身寿险",增多多9号是它的简称或市场称呼。这款产品不涉及分红机制,它的收益全部来自合同中明确约定的现金价值增长,有效保额按2.5%逐年复利递增。

分红险和固收型增额终身寿险的区别很大。分红险的收益由两部分组成:保证利益+非保证分红。分红部分取决于保险公司的经营状况,可能高可能低,甚至可能为零。而固收型产品的现金价值是完全确定的,投保时就知道未来每一年能拿多少钱。

二、增多多9号前6年退保会亏钱吗?这个"回本空窗期"怎么安全度过?

这是增多多9号最容易被忽视的一个坑,也是所有增额终身寿险的共性特点。

以

30岁女性趸交100万元

为例:第1年末现金价值93.1万元,第2年末96.8万元,第3年末100.7万元,第4年末104.7万元,第5年末108.8万元,第6年末111万元。可以看到,前5年的现金价值都低于已交保费100万元,直到第6年才回本。

这意味着什么?意味着如果你在第1年退保,要亏6.9万元;第2年退保,亏3.2万元;第3年退保,勉强回本;第4年退保,赚4.7万元。很多投保人没搞清楚这个规则,投保后一两年急用钱,匆匆退保,结果发现亏了一大截。

怎么避免这个坑?我的建议是:投保前务必确认这笔钱是中长期不用的闲钱。给自己留足应急备用金,不要把全部流动资金都投入到增额终身寿险里。如果确实中途需要应急,优先考虑保单贷款而不是退保,这样能保住保单的长期增值能力。

三、增多多9号利益演示:选错缴费期,同样的本金收益能差多少?

增多多9号支持趸交、3年交、5年交、10年交四种缴费方式。很多人以为随便选一种就行,其实缴费期的选择对最终收益有不小的影响。

以产品信息摘要中的案例为参考:

35岁男性趸交10万元

,第6年现金价值约10.87万元,60岁时约17.79万元。

30岁男性5年交、年交5万元

,累计保费25万元,第6年现金价值约27.2万元,60岁时约44.5万元。

50岁男性3年交、年交10万元

,累计保费30万元,第6年现金价值约32.6万元,60岁时约48.8万元(但50岁投保到60岁只有10年增值时间)。

从这几个案例可以看出,同样的本金,缴费期越短、投保年龄越小,资金的增值效率越高。趸交虽然一次性投入压力大,但资金从第1年就开始全额增值。期交虽然分散了缴费压力,但前期已交保费的增值速度会慢一些。

所以选缴费期不能只看手头宽不宽裕,还要综合考虑自己的年龄、资金量和用钱时间。年轻且资金充裕的,优先考虑趸交或3年交。年龄偏大或资金需要分期安排的,可以选择5年交或10年交。

四、增多多9号还有哪些容易踩的坑?

除了上面说的三个大坑,还有几个细节需要留意。

坑四:混淆保额递增率和实际收益率。增多多9号的有效保额按2.5%递增,但这不是你的实际投资收益率。实际收益率要看IRR,持有30年以上IRR才能接近2.5%以上。如果有人拿2.5%当作年化收益来宣传,那是在偷换概念。

坑五:忽视减保规则的限制。增多多9号虽然支持减保,但不是想取多少就取多少。每次减保有额度上限,减保后剩余保额也有最低要求。投保前要把条款里的减保规则看清楚,别到时候取不出想要的金额。

坑六:没搞清身故赔付规则。增多多9号的身故保险金按已交保费乘以给付比例、有效保额、现金价值三者取大。不同年龄段的给付比例不同,18-40岁160%,41-60岁140%,61岁以上120%。这个规则对保障力度有直接影响。

五、总结:搞清真相,理性投保

回到开头的问题:新华人寿分红险增多多9号好不好有更好的吗?现在你应该明白了,这个问题本身就有两个错误前提。增多多9号不是新华保险的,也不是分红险。

作为一款海保人寿承保的固收型增额终身寿险,增多多9号的核心优势是收益确定、规则透明、门槛较低。但它也有资金锁定期的限制,不适合短期持有。

投保前务必做好功课:确认承保公司、搞清产品类型、了解回本时间、读懂减保规则、选择适合自己的缴费期。如果对这些细节还有疑问,建议通过

慧择保险网

咨询资深保险顾问,把每一个坑都提前避开,再决定是否投保。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!