我表姐去年买了一份分红型寿险,当时代理人给她看的是高档分红演示,说十年下来收益很可观。结果今年分红公告出来,实际只有演示的六成不到。她这才明白分红险的收益是不确定的,买之前如果没搞懂规则很容易吃亏。今天就以悦享盈佳尊享版为例,聊聊买前必须知道的几个盲区。

一、悦享盈佳尊享版分红不确定,保底收益到底有多少?

悦享盈佳尊享版是中邮人寿推出的一款终身寿险,带分红功能。先聊聊承保公司的家底。中邮人寿2009年成立,注册资本326.4亿元,在寿险行业排第四。大股东是中国邮政集团,国有股占比超过75%。运营能力方面,2025年二季度核心偿付能力充足率128.57%,综合偿付能力充足率194.59%,风险综合评级为BB级。2024年综合投资收益率11.04%,近三年平均综合投资收益率4.58%。这些数据说明中邮有一定的投资运营实力,但过去的表现不代表未来,分红能不能持续还得看每年的实际经营成果。

投保规则上,这款产品支持趸交、3年交、5年交、6年交、10年交五种方式。趸交1万元起,期交5000元起。投保年龄根据缴费期不同有差异:趸交30天至66岁,3年交30天至64岁,5年和6年交30天至61岁,10年交30天至59岁。职业范围是1到6类,健康告知有6条,核保方式是人工核保。犹豫期15天。需要特别注意的是,销售区域仅限北京、广东(除深圳)、上海、四川、安徽、天津、江苏、湖北这8个省市,不在这些地区的朋友没法投保。

保障责任主要包括:

(1)身故或全残保险金

:被保险人身故或全残时,保险公司按合同约定给付保险金。

(2)保单贷款

:犹豫期后可申请,最高可贷现金价值的80%。

(3)减保

:第5个保单周年日起可申请,每年累计减保金额不超过生效时基本保额的20%。

说到坑点,第一个也是最要命的坑就是分红的不确定性。保单条款明确写了红利为非保证利益,在某些年度可能为零。很多销售在展示收益时,习惯把含红利的数字说得像固定收益一样,实际上那只是100%分红实现率下的假设演示。悦享盈佳尊享版的红利分配方式只有一种,就是购买交清增额保险,不能选择现金领取或者抵交保费。这意味着分红会自动转为保额继续累积,灵活性打了折扣。

保底收益方面,看保证利益这一列就够了。从实际数据看,前几年现金价值增长非常缓慢。如果冲着高收益去买,结果分红没达到预期,心理落差会很大。应对方法是调整心态,把保证利益当成确定的底线,含红利的部分当成锦上添花,而不是必得的收益。

二、悦享盈佳尊享版没有加保功能,现在买少了以后怎么办?

第二个坑是合同不支持加保。你现在买多少就是多少,以后收入增加了、想追加保额,对不起,这款产品没这个功能。你只能去市场上重新选一款产品投保,但到时候年龄大了,保费会更贵;如果健康状况发生变化,还可能面临加费、除外甚至拒保的风险。

第三个坑是减保的时间限制。必须等到第5个保单周年日之后才能申请减保,前五年这笔钱基本是被锁定的。如果期间遇到急用钱的情况,要么申请保单贷款(要付利息),要么退保(犹豫期后有损失)。很多投保人没注意到这一点,以为自己随时能取一部分出来,真到用时才发现动不了。

第四个坑是分红方式过于单一。前面提到红利只能用来购买交清增额保险,如果你喜欢现金分红到手、或者想用分红来抵扣后续保费,这款产品都满足不了。这种设计对保险公司来说便于管理,但对投保人而言就少了很多选择权。

怎么规避这些坑?第一,投保前做好资金规划,确保未来至少5到8年不会动用这笔钱。第二,保额尽量一次买足,不要抱着先少买点以后再加的想法。第三,确认自己对资金灵活性的需求,如果希望分红能自由支配,这款产品可能不太合适。第四,核保是人工审核,投保时要如实告知健康状况,避免后续理赔纠纷。

三、悦享盈佳尊享版利益演示

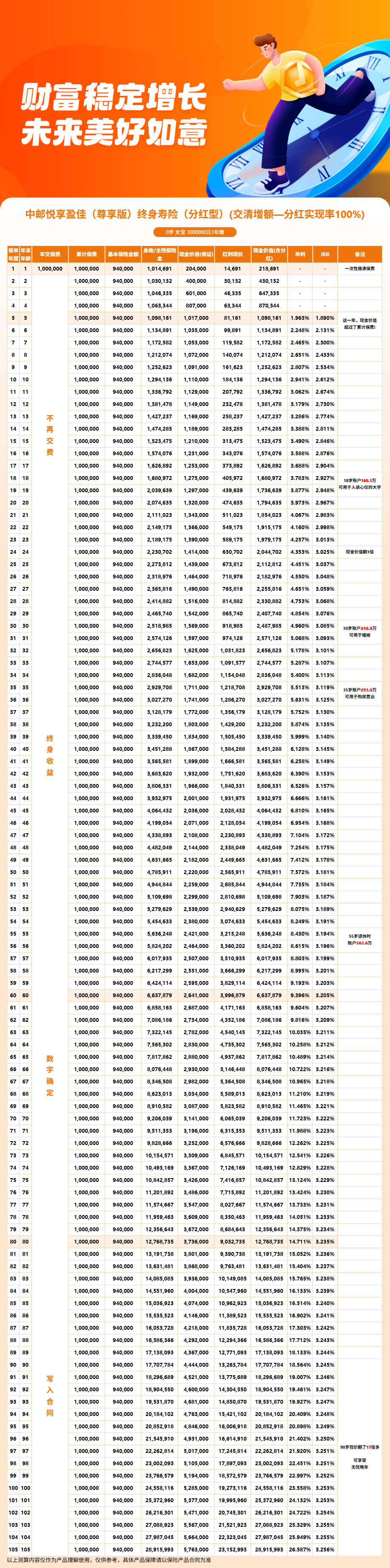

接下来用真实数据看看这款产品的收益表现和坑点具体在哪。以30岁女性、趸交100万为例:

第5年,保证利益1,016,000元,含红利演示1,097,140元,IRR约1.871%。第10年,保证利益1,107,000元,含红利演示1,290,995元,IRR约2.587%。第20年,保证利益1,320,000元,含红利演示1,787,793元,IRR约2.948%。第30年,保证利益1,569,000元,含红利演示2,479,765元,IRR约3.073%。

从这组数据能看出几个关键问题。第一,前5年保证利益只比本金多了1.6万元,如果这时候退保,扣掉各种费用可能还略有亏损。所以前五年千万别想着动这笔钱,这就是减保锁定期带来的流动性代价。第二,含红利和保证利益之间的差距随时间越拉越大,第30年差了将近91万元。这91万就是非保证部分,能拿多少完全取决于每年的分红实现率。如果某年分红实现率只有80%,实际收益就会比演示低一截;如果实现率更低,差距还会更大。

第三,即使是含红利的演示,前10年的IRR也只有2.587%左右,而且这是100%实现率下的理想情况。如果分红打折扣,实际IRR可能更低。这说明分红险需要较长的持有时间才能体现出复利效果,短期持有并不划算。第四,趸交100万是一次性锁定的,没有加保通道。如果未来市场环境变化,或者你手头又攒了一笔钱想追加,只能去市场上重新寻找产品,无法在这个账户上继续加码。

所以这个案例给我们的启示是:买悦享盈佳尊享版,一定要以保证利益为决策基准,把它当成一个长期锁定的保底资产。含红利的数字看看就好,不要纳入刚性财务规划。同时要做好持有15年以上的心理准备,短期资金千万不要放进去。

综合来看,悦享盈佳尊享版是一款有保底、有机会博取更高收益的分红型寿险。它适合那些能够接受收益波动、资金可以长期不动、并且希望一次性买够保额的人群。中邮人寿的国资背景和投资能力算是有加分,但分红的不确定性始终是绕不开的坎。如果你追求收益的绝对确定性,或者未来三到五年有大额开支计划,这款产品就不太适合你了。

悦享盈佳尊享版是互联网产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。想进一步了解产品细节,或者不知道自己所在地区能不能买,可以找专业顾问聊聊。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!