##

一、星颐朱雀版适合45岁人群吗?第5年领钱够不够养老?

先说结论:对于45岁左右、希望在50岁前后就开始补充现金流的人群,这款产品的适配度较高。

复星保德信星颐朱雀版年金险的领取设计是从第5个保单周年日起给付年金,一直持续到105岁。也就是说,45岁投保、趸交保费,50岁当年就能开始领钱。这个年纪开始领取,和市面上很多要拖到60岁甚至65岁才反钱的年金险相比,节奏明显快了一截。

不过这里得把话说全:第5年领钱,领的多不多?以45岁女性趸交100万为例,交清增额计划一的情况下,50岁那年年领20,070元。换算到每个月,大约是一千六百多元。这个数字拿来完全覆盖一线城市养老开销,确实不太现实。但如果是作为社保养老金的补充,或者两口子都有配置,这笔钱用来覆盖日常买菜、物业水电、短途旅行,压力会小很多。

再换个角度看,这款产品支持终身领取,活多久领多久。到了85岁,年领金额已经涨到48,230元;如果能活到95岁,每年能拿65,870元。时间越长,现金流越厚实。对于家族有长寿基因、对身体状况有信心的投保人,这种"后劲足"的设计是有吸引力的。

身故保障这块也给到了兜底:万一被保险人在领取期间身故,赔付的是累计已交保费和现金价值里的较大者。换句话说,本金安全是有底线的,不会出现"钱交了、人没了、拿不回来"的情况。

所以45岁人群买不买,关键看需求排序。如果你首要解决的是"50岁就想有一笔稳定进项",星颐朱雀版能办到。如果你指望靠这一份保单在50岁就彻底退休、周游列国,那可能还得搭配其他资产。

---

##

二、星颐朱雀版和中产家庭养老规划匹配度怎么样?

中产家庭做养老规划,通常有几个典型特征:有一定积蓄但不算巨富,风险偏好偏保守,希望资产保本的同时还能产生持续现金流,对灵活性有要求——万一中间急用钱,最好能周转。

从这几个维度看,星颐朱雀版和中产需求的匹配点不少。

第一,投保门槛不算高。趸交最低10万元就能上车,3年交每年最低3万,5年交每年1.8万,10年交每年1万。对于已经工作多年、有一定积蓄沉淀的中产家庭,这个门槛不会造成太大压力。手头宽裕就趸交,想分散压力就分3年或5年,缴费节奏可以自己把握。

第二,健康告知宽松。单独购买这款产品是无需填写健康告知的,职业限制也宽,1到7类职业都能承保。这意味着很多因为体检异常被其他保险拒之门外的人群,也有机会配置上。对于40多岁、身体开始有些小毛病的中年人来说,这一点很实在。

第三,灵活性工具给得够。合同生效满5年后可以申请减保,每年累计减保不超过累计已交保费的20%。另外还支持保单贷款,额度不超过现金价值的80%。中产家庭最怕资产锁死,万一下半年孩子要留学、老人要手术,这两个工具能解燃眉之急。不过也要提醒一句:减保和贷款都会影响后续领取金额和保单利益,动用之前最好先找专业人士算清楚账。

第四,公司背景让人放心。复星保德信人寿是中美合资,两边股东各持股50%。中方复星集团创立于1992年,2025上半年总收入872.8亿元,总资产7357亿元;美方保德信金融集团成立于1875年,2024年《财富》世界500强排第266位,管理资产1.6万亿美元,是全球第四大寿险公司。运营数据方面,2025年四季度核心偿付能力充足率121.40%,综合偿付能力充足率185.63%,风险评级BB类,近三年平均综合投资收益率6.57%,2025年净利润6.51亿元。这些数据说明公司造血能力在线,分红实现的基础有一定支撑。

当然,中产家庭也得掂量一个现实:分红是不确定的。计划书里演示的分红收益,是基于100%分红实现率测算的,实际可能更高,也可能更低,甚至某一年的分红可以为零。如果家庭财务完全依赖这份保单的分红来覆盖刚性支出,那风险集中度就偏高了。更合理的定位是:把它当作"打底资产",保证一部分终身现金流,高风险高收益的部分另外配置。

---

##

三、缴费期怎么选?趸交和期交分别适合什么情况?

这款产品的缴费方式有四种:趸交、3年交、5年交、10年交。不同缴费期适合不同资金状况和人生阶段的人群。

手头有一笔闲钱、希望尽快完成缴费、早点开始享受完整保单利益的,趸交是首选。尤其对于45岁上下的投保人,趸交100万,第5年就开始领钱,现金价值也涨得快,资金利用效率相对高一些。

如果近期刚好有一笔大额资金到位,比如房产置换后的余款、多年理财到期回笼,但又不想一次性把流动性全锁死,3年交是个折中方案。每年交33万左右,3年交清,压力比分期长的小,又不会像趸交那样一次性划出大笔资金。

5年交和10年交更适合现金流稳定、但当下大额资金不充裕的工薪中产。每年1.8万或1万的最低门槛,对普通家庭来说几乎没有痛感,相当于强制储蓄。缺点是总保费交完之前,现金价值的积累速度会慢一些,前期如果急用钱,能贷出来的额度也相应偏少。

这里给个实用的建议:临近退休人群(45至55岁)优先考虑趸交或3年交,因为留给保单增值的时间窗口相对有限,早点交清、早点让现金价值进入快速增长通道,对最终领取金额是有利的。30岁左右的投保人倒是可以考虑拉长缴费期,用时间换空间。

---

##

四、星颐朱雀版利益演示:45岁趸交100万退休现金流有多少?

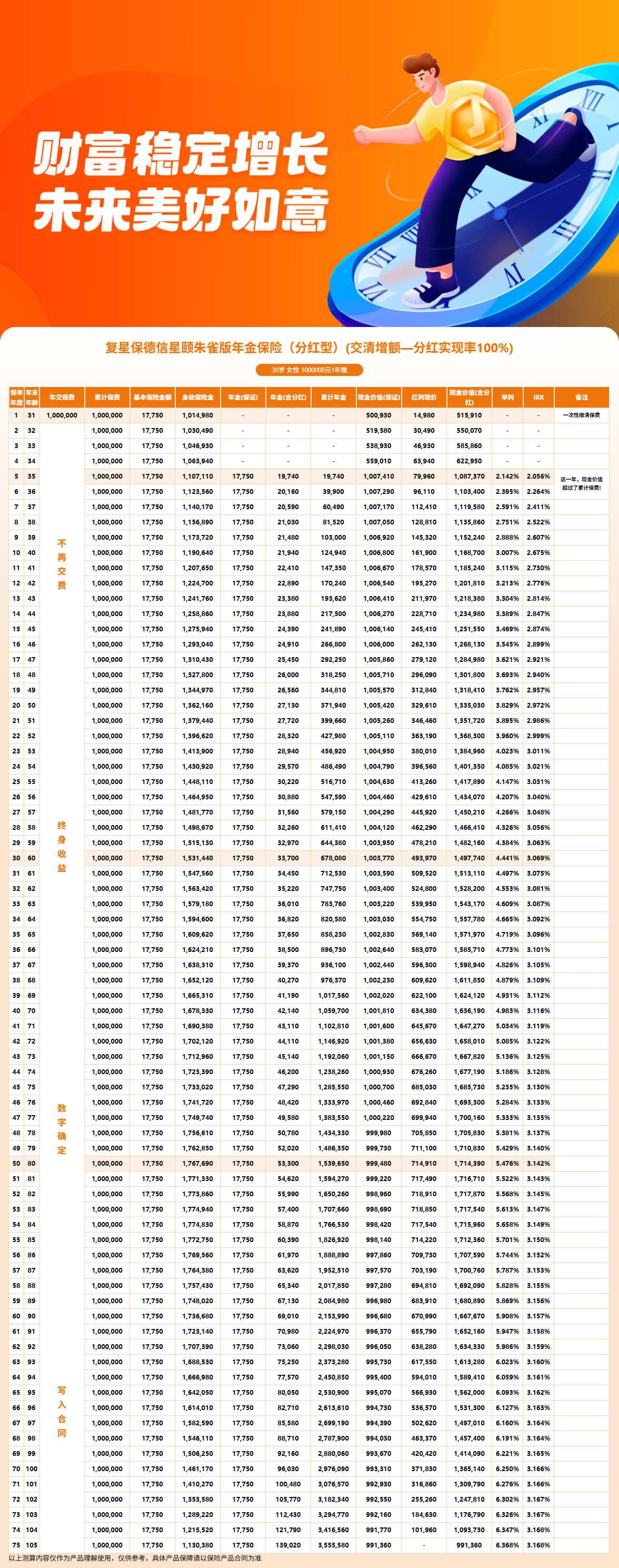

接下来用具体数字说话。以下案例数据来自产品计划书,按100%分红实现率测算。分红不固定,实际收益要看保险公司每年的经营情况。案例:45岁女性,趸交100万元,选择交清增额计划一,保险期间至105岁。

50岁那年,也就是第5个保单周年日起,每年可以领取20,070元。此时保单现金价值为1,087,070元,已经超过了已交保费。内部收益率(IRR)为2.056%。

到了55岁,年领金额增长到22,590元,累计已领取127,850元,现金价值攀升至1,165,140元。

65岁时,年领28,730元,累计领取386,150元,现金价值1,316,960元。这个节点,累计领取金额接近已交保费的四成,而现金价值仍然高于本金。

75岁年领36,880元,累计到手716,250元,现金价值1,444,410元。85岁时年领48,230元,累计领取突破百万,达到1,144,080元,现金价值1,508,740元。

如果能活到95岁,每年领取额涨到65,870元,累计领取1,715,610元,现金价值仍有1,433,000元。满期105岁时,累计领取2,585,840元,加上满期金991,360元,总收益3,577,200元,IRR达到3.146%。

这组数字有几个看点值得注意。一是现金价值在大部分时间里都维持在已交保费之上,本金安全感较强。二是越到后期,年领金额越高,对长寿人群比较友好。三是满期时除了累计领取的年金,还能拿回一笔接近本金的满期金,相当于本金大体保住了,中间领的全是"利息"。

当然,以上演示包含分红部分,且按100%分红实现率计算。实际分红水平每年由保险公司根据经营状况确定,可能高于演示,也可能低于演示,极端情况下某年度分红可能为零。看计划书的时候,建议同时参考保底收益部分,把分红当作"锦上添花"而非"理所应当"。

---

##

五、总结:临近退休人群上车前要想清楚的三件事

星颐朱雀版年金险的核心卖点很清晰:第5年就能开始领钱、终身领取、现金价值高、满期返还本金、减保和贷款灵活。对于45岁以上、希望在50岁前后建立补充养老现金流的人群,它提供了一个值得认真考虑的选项。

但在按下投保按钮之前,有三件事建议先想明白。

第一,这笔钱是不是长期不用的闲钱。年金险的前期现金价值增长需要时间,如果投保后三五年内大概率要动用这笔资金,那退保损失可能让你肉疼。更适合的是已经预留了应急资金、这笔保费短期内不会动的家庭。

第二,对分红有没有合理预期。分红型产品的魅力在于有向上空间,但前提是你能接受不确定性。如果希望每一笔收益都写进合同、分毫不差,那保底型年金可能更对你的胃口。

第三,有没有专业人士帮你把关。互联网产品的条款细节不少,交清增额计划的选择、减保规则的实操、保单贷款的利率和流程,这些都不是看几篇测评就能彻底搞懂的。

这款产品是互联网渠道专属,与保险经纪公司合作,可以通过慧择保险网进行投保和咨询。慧择保险网除了提供投保入口,还能安排资深保险顾问做一对一产品解答,有具体问题可以详细聊聊。如果有需要,也可以先让顾问做一份按你年龄和预算定制的计划书,看明白了再决定。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!