越来越多人在寻找一种既能保底又能博取额外收益的理财方式,分红型增额终身寿险因此受到了不少关注。中意人寿的一生中意福享版最近热度不低,央企背景加上4.25%的演示利率,确实吸引眼球。但一生中意福享版到底值不值得买?今天我们就从多个角度来客观分析一下。

一、一生中意福享版的中意人寿靠不靠谱?

买分红险,保险公司实力是第一考量因素。一生中意福享版由中意人寿保险有限公司承保,这家公司2002年成立,注册资本37亿元。

股东背景相当硬核:中方是中油资本,属于中石油体系内的金融板块,中国石油是世界500强第5位的企业;外方是意大利忠利保险集团,成立于1831年,将近200年历史,是欧洲第四大保险集团,世界500强第224位。双方各持股50%。

从经营指标来看,中意人寿核心偿付能力充足率137.55%,综合偿付能力充足率185.73%,风险综合评级AAA级——全行业拿到这个评级的公司只有个位数。2009年到2024年连续16年盈利,总资产突破2077亿元。这些数据说明中意人寿的经营是稳健的,不存在"小公司不稳"的担忧。

二、一生中意福享版的收益水平有竞争力吗?

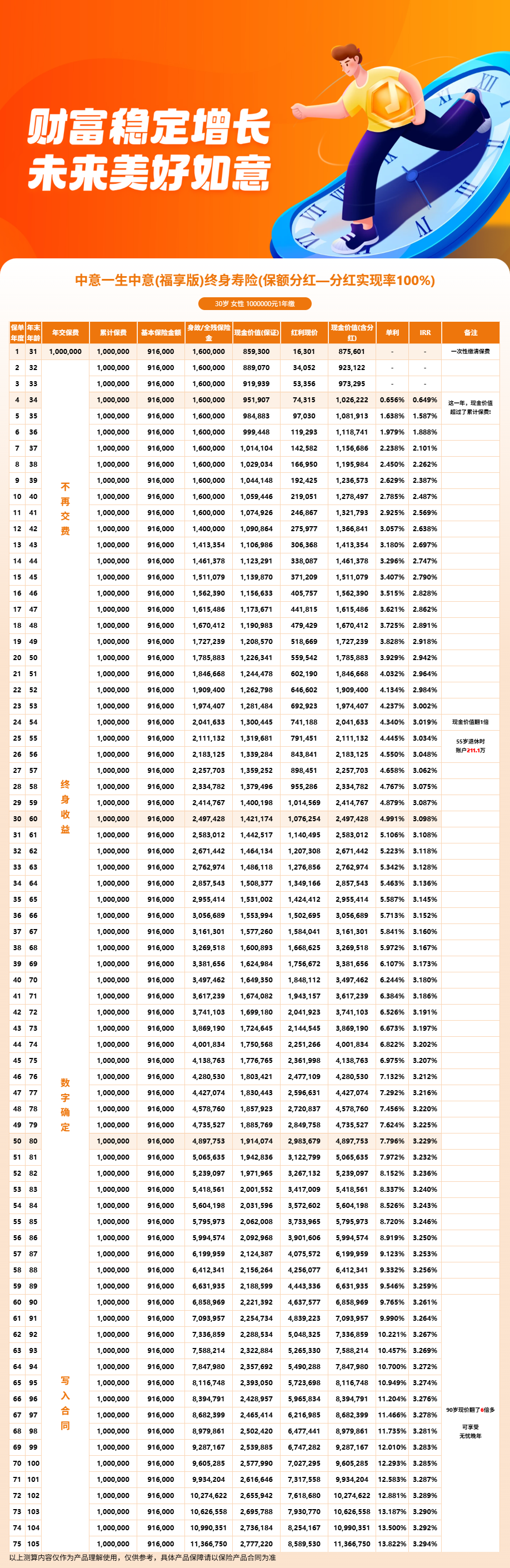

以30岁女性趸交100万为例来看收益表现。

含分红第4年回本(102.62万),保证第7年回本(101.41万)。持有10年含分红现金价值约127.85万,持有20年约178.59万,持有30年约249.74万(约为本金2.5倍),持有50年约489.78万(约为本金4.9倍)。

从收益数据来看,一生中意福享版持有10年的单利约2.785%,持有20年约3.929%,持有30年接近5%,长期收益优势明显。

不过需要客观看待的是,保证部分的收益(1.5%复利)并不算高,真正拉开差距的是分红部分。而分红是不保证的,实际收益取决于中意人寿每年的投资表现。

三、一生中意福享版的分红历史能说明什么?

虽然分红不保证,但历史数据可以作为参考。中意人寿在分红方面的表现确实可圈可点。

2005年到2022年,连续18年所有产品分红实现率都在100%及以上。2020年到2021年期间,平均分红实现率更是高达120%-130%。2023年和2024年监管限高,很多公司分红大幅缩水,但中意人寿2024年平均分红实现率仍达到89%,突破了监管限高线,全行业仅5家做到。

累计分红总额已经超过100亿元。背后支撑的是中意资产(自有资管公司),管理资产近4200亿元,参与过京沪高铁、西气东输等国家级优质项目。近三年平均投资收益率4.71%,综合投资收益率6.23%。

这些数据至少说明:中意人寿不是靠运气在分红,而是有实打实的投资能力和项目资源。当然,过去的表现不代表未来,但至少比那些没有分红历史的新公司更让人放心。

四、一生中意福享版的投保灵活性好不好?

投保灵活性也是衡量一款产品值不值得买的重要维度。

一生中意福享版的投保年龄覆盖面广:男性7天到61周岁,女性7天到65周岁。缴费方式多样:趸交、3年、4年、5年、6年、10年交,还支持半年交、季交、月交。对于预算不同的家庭来说,选择空间比较大。

资金使用方面,交费期满后可以减保(每年不超过基本保额的20%),可以保单贷款(现金价值的80%,每次最长6个月),持有满10年还可以申请年金转换权。这些功能让保单在长期持有的同时,也保留了一定的灵活性。

五、一生中意福享版到底值不值得买?

综合来看,一生中意福享版在几个关键维度上表现不错:公司实力强(央企加外资双强股东)、分红历史优异(连续18年实现率100%+)、含分红回本较快(第4年)、长期收益预期可观、投保和资金使用灵活。

但也要看到不足之处:保证回本需要7年、分红收益不确定、减保有年度限额、产品可能面临监管调整。

如果你符合以下条件,一生中意福享版是值得重点考虑的:有长期闲置资金(5-10年以上不动用)、看重保险公司实力和分红历史、对保证收益要求不高但希望博取更高分红预期、年龄在65岁以下。

如果你更看重保底收益,或者可能在5年内就需要用钱,建议同时了解一下市场上的其他固收型产品。

以上分析仅供参考,具体是否适合您还需要结合个人情况来判断。如果您对一生中意福享版感兴趣,想了解自己年龄段和预算下的收益测算,可以点击"立即咨询"或"免费获取方案",会有专业客服为您提供一对一服务。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红实现率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!