现在保险市场,分红型产品早就成了大家的首选。

买分红险,除了看产品本身。

保险公司的投资能力真的特别关键。

因为分红多少,直接跟它挂钩。

保司赚不到钱,再好看的演示收益都是白搭。

不少朋友都好奇:各家保司到底投资水平怎么样?

我们交进去的保费,它们都投到哪儿了?

之前我们已经统计了非上市保险公司的成绩单——保险公司2025年的成绩单,出来了!

正好最近,各大上市保险公司陆续发布了2025年财报。

为了让大家买得更放心,今天就今天重点看一下8家上市险企,2025年的运营情况。

其中5家是 A+H 双重上市的老牌巨头 —— 国寿、平安、太保、人保、新华;

还有3家港股上市的 —— 太平、友邦、阳光。

能在资本市场上市,本身就说明实力过硬。

财报公开透明,参考价值也很高。

下面咱们就从保费收入、投资收益、资产配置三个核心维度,一起看看这 8 家保司 2025 年到底表现怎么样~

保费收入

首先说保费收入,这决定了保司的市场份额,也是硬实力的体现。

年报里的保费,大多是集团总收入,包含寿险、财险等所有业务。

但咱们买分红险,核心看的是寿险业务。

所以只重点分析寿险保费,参考意义更准。

扒完年报能明显感觉到,2025年真是寿险行业的丰收大年。

8家险企的寿险保费全部实现正增长。

中国人寿以7299亿元稳坐第一,同比增长8.70%;

平安人寿5520亿元紧随其后,同比增长9.76%;

太平洋人寿2581亿元,稳稳排在第三;

再往下,太平人寿、新华人寿、人保寿险、阳光寿险,全都迈入千亿规模。

其中阳光寿险表现最亮眼,增速高达 27.61%,成功挤进千亿梯队;

友邦人寿保费规模稍低,约 824 亿元,但依旧稳居头部行列。

合计下来,这8家上市险企的寿险保费,几乎占了行业的半壁江山还多。

并且2025年,整个寿险行业保费大多呈现正增长。

这其中离不开预定利率下调的推动。

去年保险预定利率从2.5%下调至 2.0%,分红型产品也从2.0%降到1.75%。

很多人赶在窗口期上车,直接带动了一波保费增长。

另一方面可以说市场投资环境倒逼。

现在低利率时代,普通人能选的投资渠道真不多。

银行存款、国债虽然保本,但收益一路走低,很难跑赢通胀;

股票、基金等权益类,有高收益的可能。

但波动极大,再加上近几年地缘政治冲突、局部战争的影响,起伏不定,不少人亏得血本无归。

反观保险,既能锁定终身复利,还能额外分享保司投资分红。

安全又有增值空间,自然成了大家的避风港,也推着整个行业保费往上走。

当然,能把收进来的保费,投资带来高收益分给用户,才是真实力的展现。

投资收益

保司收到我们的保费,都会拿去做专业投资。

衡量投资能力,主要看两个指标:投资收益率和综合投资收益率。

投资收益率,是已经落袋为安的收益,比如债券到期、股票卖出赚到的钱;

综合投资收益率是在此基础上,加上还没到期的投资品浮盈浮亏,更全面,但波动也更大。

先看2025年这8家寿险公司的投资收益率,整体依旧是增长趋势。

主要得益于2025年权益市场表现良好。

中国人寿、人保寿险、友邦人寿投资收益率都在 5% 左右,远超行业平均水平;

平安、新华、阳光都在4%以上,稳步提升;

太平洋、太平稍低一些,大概在3.7%,但也保持了正增长。

但一看综合投资收益率,波动就非常大了。

像太平、人保、阳光、友邦,2024 年综合投资收益率还在 10% 以上。

到2025 年直接大跳水,友邦仅0.62%,太平1.48%,看着很吓人。

很多朋友看到这儿就慌了:是不是这些公司投资能力不行了?

其实真不是。

核心原因是新会计准则+市场波动。

从2023年起,上市险企逐步执行新金融工具准则。

从原来的“成本摊余法”改成了“公允价值法”。

这样债券、基金类资产被划入公允价值计量范畴,资产的账面浮盈、浮亏会直接、体现出来。

2025年长端利率反弹,下半年债市调整明显。

恰巧保司手里又拿着大量长期债券,出现浮亏,综合投资收益率自然被拉低。

除了大跳水的,还有几家保司的综合投资收益率增长幅度很夸张。

平安人寿、新华人寿2025年的综合投资收益率突破10%。

这并不是它们的投资能力突然“封神”,而是因为它们持有的部分资产出现了账面浮盈,才让数据显得格外亮眼。

所以,当下只看一年的投资数据,根本判断不了真实水平。

而且,投资本身就有起伏,短期波动是正常的。

建议大家拉长时间维度,看近三年平均收益率。

这8家头部保司近三年平均投资收益率大多在 3% 以上,达到行业平均水平;

太平、人保、阳光、友邦的平均综合投资收益率更高,在 6%-7% 左右。

要知道,保司投资动辄万亿规模,能保持这个收益率,实属不易。

再看净利润,各家也是实打实赚钱:

中国人寿1506亿稳居第一,同比增长50% 以上;

平安人寿突破千亿,达到1171亿元;

太保、新华、太平、人保、友邦,都在百亿级别;

其中太平人寿最惊艳,净利润 295.53 亿元,同比增长 147%。

主要是保险业务和投资收益双提升,再加上税收政策一次性利好;

人保寿险增速看着夸张,是因为 2024 年老准则核算口径有偏差,2025 年回归正常;

阳光净利润相对少一些,约 62 亿元,主要是规模偏小,属于正常情况。

聊完收益,大家最关心的来了:

保司收了保费,到底把钱投去了哪里?

资产配置

扒完8家的资产配置,发现它们的核心思路差不太多,都以“稳健为主,进取为辅”。

以债券、存款等固定收益类资产当压舱石,占比基本都在 60% 以上,保证安全和基础收益;

再配一部分股票、基金等权益类资产,博取更高收益;

以及少量非标资产,让组合更丰富。

下面给大家逐一分析每家保司的资产配置细节。

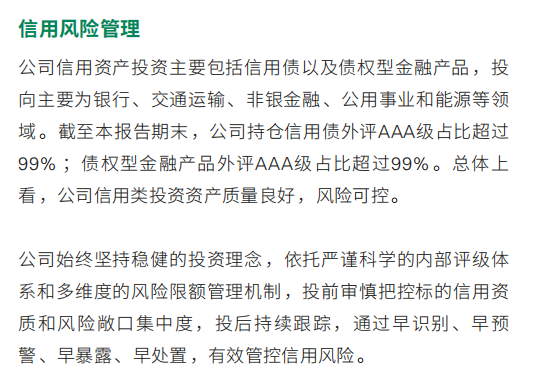

&中国人寿

作为行业大哥,国寿的投资规模堪称“巨无霸”。

2025年集团投资资产7.4万亿元,较2024年底增长12.3%。

其中,固定收益类资产占比70.5%,债券投资占比近6成左右。

从债券的具体布局来看,国寿的信用债和债权型金融产品,投向银行、交通、公用事业、能源这些现金流稳、风险低的领域。

外评 AAA 级占比超 99%,安全性拉满。

权益类提升至 22.57%,紧跟市场节奏。

也正是这样的配置策略,让国寿2025年实现总投资收益3876.94亿元。

总投资收益率达6.09%,表现相当亮眼。

&中国平安

投资规模仅次于国寿,6.49 万亿元。

其中,固定收益类资产占比68.2%,债券就占了55%。

从债券质量来看,外部信用评级约99.9%为AA及以上;

债权计划及债权型理财产品,主要分散于非银金融、高速公路、电力等基建行业。

这些行业收益稳定、期限长,完美匹配寿险长期负债。

权益类占比提升至 21.7%,其中股票、基金都投资金额相较上一年都是翻倍。

这部分配置为平安带来了丰厚的收益,2025年,综合投资收益率达6.3%。

&太平洋保险

2025 年可投资资产3.89万亿元。

固定收益类资产占比78%,债券投资占比达60%,与2024年基本持平。

其中国债、地方政府债、政策性金融债占投资资产的46.1%。

权益类资产配置占比16.7%,较上一年有小幅提升。

2025年实现总投资收益1416.34亿元,综合投资收益率达6.1%,表现稳定。

&新华保险

可投资资产 1.84 万亿元。

固定收益类近 66%,定期存款偏高,占比16%,债券及债权占比 50%。

但在权益上很大胆,股票占比11.8%, 基金占比9.4%,合计21.2%。

赶上权益市场,这部分投资对收益贡献很大。

投资资产买卖价差损益达到373.7亿元,占到总投资收益的35%。

2025年总投资收益率达到6.6%,在8家险企中排名靠前。

&中国太平

总投资金额1.74万亿港元,风格极度稳健。

固定收益类占 83.3%,是8家里最高的。

其中债券占66.8%,并且92.4%都是境内债;

且超99.97%是AAA级的国债、政策性金融债。

权益类占比17.3%,稳步加仓。

另外太平2025年还试点了黄金投资,丰富了资产配置。

2025年净投资收益 529.72亿港元,同比增长5.2%。

但是受会计准则和市场影响,综合投资收益是1.73%,相对较低。

如果剔除该 FVOCI 债券公允价值变动的影响,2025 年综合投资收益率为 4.29%,提高了很多,但是在这几家中排名还是相对靠后。

&中国人保

再看中国人保,总投资资产 1.9 万亿元,配置也偏保守。

固定收益类占比64.5%,债券占48%,比同行略低。

但债券质量过硬,企业债及非政策性银行金融债中,AAA级占比达96.7%。

并且集中在银行、公用事业、交通等低风险领域。

权益类占比仅14%,股票 8.7%,基金 5.3%,非常克制。

最终2025年总投资收益是923亿,同比增长了100亿。

总投资收益率是5.7%,和上年基本持平。

&阳光保险

8家里投资规模最小,6402 亿元,但策略很有特色。

固定收益类占比72%,其中债券占比52%。

境内债券AA +及以上占 99.3%,境外均为投资级债券,信用风险控制到位。

再看权益类占比21.4%,股票占 13.7%。

凭借灵活的投资策略,2025年也实现了不错的投资收益,综合投资收益率达6.1%。

&友邦保险

最后友邦保险,外资巨头,2025 年总投资资产2852亿美元。

固定收益类占比65%,权益类24%,也是稳健风格。

更有特色的是它账户差异化配置:

分为分红险账户和其他保单持有人及股东账户。

其中分红险账户投资资产1361亿美元。固定类投资占比51%;权益类占比40%;投资更激进。

再看其他保单持有人及股东账户里,投资资产1491亿美元。但是固定类占比78%;权益类投资只占了10%左右,相对更保守。

这样既保证普通险种的稳健,又让分红险能吃到市场上涨红利,非常贴合产品定位。

并且友邦保险2025年综合总投资收益率做到6.70% ,排在前列。

整体看下来,各家保司的投资表现还是非常不错的。

并且它们投资的核心还是以稳健为主。固定收益占比都在 60% 以上,投向也都是高信用、低风险领域。

这样分红险的基础收益有保障,不会大起大落。

其次,2025年各家都在小幅提高权益类资产配置。

一方面是监管层出台多项政策,鼓励险资加大权益投资力度。

另一方面也是保司抓住市场机会,给分红险争取更多收益,让用户也能地市场市场成长的红利。

总体未来分红险的收益潜力,还是很值得期待的。

并且也能明显感觉到,现在保险公司越来越偏重分红险。

但是我们在挑选产品时,除了公司投资能力,还有过往历史分红实现率等等数据也很重要。

这个我们之前也有为大家整理过,大家可以翻阅一下。——2025年,最全70家保司分红实现率大盘点!

另外,后续我们还会整理全行业寿险公司的数据,帮大家更全面地了解各家保司的真实实力,让大家挑选分红险时更有底、更放心。

最后,如果对哪家公司更感兴趣,或者想细看数据,欢迎点击>>>让专业的保险规划老师,一对一为你讲解。