这几年,我们写过很多孩子重疾险的产品测评,也分享过不少配置思路。

但说真的,现在少儿重疾险的保障内容是越来越丰富了,很多热门产品的必选保障责任就有10项左右,可选的保障责任也有七八项,越选越纠结,不确定到底买哪个好。

不过呢,不管产品咋变,其实选产品的核心思路变化不大,咱们先把思路理顺了,再结合自己的预算来选就容易了。

接下来,我就给大家奉上4000多字的纯干货,一次性把孩子配置重疾险的思路给大家捋清楚。

这样不管你预算是多是少,都能给孩子挑到合适的重疾险保障。

孩子的重疾险要趁早买,能尽快享受保障,也能更省钱。

一般来说,孩子出生28天或30天,就可以买重疾险了。

而且重疾险是越早买越划算,原因有三:

原因一:越早买,保费越便宜。

这是不同年龄,投保重疾险的保费:

同样是投保50万保额的达尔文超越版12号,保终身,选择35年交。

给0岁男宝投保,每年保费只要3435元。

可30岁男性投保,每年保费涨到6460元,每年多花3025元,保费涨了近一倍。

要是给孩子投保专属的少儿重疾险,比如投保妈咪保贝爱常在(B款),保费还能更便宜。

同样是投保50万保额,保终身,35年交,0岁男宝每年保费只要2702.09元。

这可比30岁男性投保达尔文超越版12号,便宜了一倍还不止。

原因二:重疾险是交完保费,就长期享有保障。

比如都是选择的35年交,交完保费就不用再交钱了,终身享受重疾险保障。

这就好比盖房,同样是需要投入35年,盖一座终身属于自己的房子。

从孩子0岁的时候就开始盖,每年花的钱比30岁才开始少,更重要的是孩子从小就开始拥有了自己的房子,能享受保障的时间也比成年开始准备长好多。

原因三:健康状况更好,更容易买。

重疾险大多是有健康要求的,很多孩子刚出生,健健康康的,没啥毛病,很好买重疾险。

就算有早产、难产、黄疸等健康问题,投保也相对容易。

而随着年龄增长,尤其是人到中老年,很多人身上都有点小毛病,比如结节、心血管方面的毛病,这些可能会影响买保险,有时候甚至想买都买不了。

所以别错过给孩子买重疾险的黄金时期,早早给孩子规划好重疾险保障,能省钱,做家长的也能更放心。

给孩子买重疾险,保额是头等大事,我们建议50万起步。

重疾险是确诊合同约定的疾病,符合理赔条件,赔付约定的保额。

比如确诊合同里约定的重疾,符合理赔条件,一般是赔付100%保额。

当下的很多少儿重疾险更优秀,比如妈咪保贝爱常在(B款)和达尔文宝贝计划12号,如果确诊的是白血病等其他少儿高发重疾,还能额外赔付100%-130%保额。

也就是买50万保额,确诊白血病能额外多赔50万-65万。

重疾险的最大作用就在这里,它不同于医疗险的实报实销,它是一次性赔付给你约定的保额,买的保额高,一次性能拿到的钱就多。

而且赔付的这笔钱自己能随意支配,不仅能用来看病,还可以用来覆盖误工费、长期康复期间所需要的硬性支出。

去年我们赔付金额最高的一起理赔案件,是一位客户给孩子投保60万保额的少儿重疾险,孩子不幸确诊恶性肿瘤后,一次性赔付了204万。

为啥能赔204万?

一方面是这位客户给孩子买的保额高;另一方面是这款产品确诊重疾能额外赔付,确诊恶性肿瘤等少儿高发特疾也能额外赔付。

试想一下,要是家里没给孩子买重疾险,真遇上大病就只能纯靠存款来应对。

可要是买了足额的重疾险,一次性拿到几十万、甚至上百万的重疾险赔偿金,那差别可就大了。

有没有重疾险的赔偿金,不光决定了给孩子治病时的心态,还会影响治疗方案的选择,以及后期的康复疗养。

为啥建议少儿重疾险保额,50万起步?

这是几年前,精算师协会统计的部分高发重疾的平均治疗费用:

大部分高发重疾的平均治疗费用在10万-50万,其中癌症的患病率高,治疗费用也高,平均治疗费用高达20万-80万。

如果需要进行骨髓移植,花费在100万以上。

所以我们建议少儿重疾险的保额尽量做到50万,有能力可以做到100万。

给孩子买重疾险,我们建议一步到位选择保终身。

主要有以下三方面的原因:

原因一:少儿终身重疾险的保费便宜。

重疾险保费和投保年龄相关,投保年龄越小,保费越便宜。

比如目前我们很推荐的少儿重疾险妈咪保贝爱常在(B款),它的必选保障责任有11项之多。

如果投保50万保额,保终身,选择35年交。

0岁宝宝投保,每年保费只要两千多块钱。

保费便宜不说,而且比30岁时才开始投保,每年能省下一倍多的保费。

尽早给孩子投保终身重疾险,能少花钱,避免未来因年龄增长,保费大幅上涨。

原因二:避免保障中断的风险。

假如给孩子投保定期重疾险,比如选择保30年或者保到70岁,保障到期后,万一孩子健康状况出现异常,像是检查出高危结节、慢性病史等,可能面临加费承保、除外承保或直接拒保,导致保障中断。

终身重疾险一经投保,保障持续有效,不需要担心保障中断的问题。

原因三:当下主流的少儿重疾险现金价值高,选择保终身有机会拿回一倍多的保费。

比如给5岁女宝,投保50万保额的妈咪保贝爱常在(B款)(必选保障),选择保终身,35年交。

每年保费2617.23元,35年下来,总共需要交91603.05元。

到她56岁时,现金价值就有91965元,已经超过总保费。

到她74岁时,现金价值达到最大是109245元,是119%的总保费。

这意味着,要是孩子一直健健康康的,没有出事理赔过,退保能拿回119%的总保费。

不仅拿回了全部保费,还能赚1.76万多。

所以,不管你是想着让孩子保障一直不断档,还是想能多省点钱,现在给孩子买保终身的少儿重疾险都更划算。

但也要注意哈:

不是所有的少儿重疾险都跟妈咪保贝爱常在(B款)似的,有超总交保费的现金价值。

好多产品,现金价值始终低于咱们交的保费。

重疾险的主要保障有哪些,要是预算有限,该优先选择哪些保障责任?

不管是少儿重疾险,还是成年人的重疾险,目前基本都必备这4项基础保障责任——重疾+中症+轻症+被保人豁免。

对大部分朋友来说,保额要是充足的话,这些基础保障责任就够用了。

而且银保监会规定,现在所有的重疾险,都必需保障这28种重疾和3种轻症。

理赔标准也都是规定好的,保险公司不能自由发挥。

其中28种重疾,占了重疾理赔的90%以上,所以重疾的话主要看赔多少保额就好。

其他的保障,可以按预算,可以优先加上这4个保障:

少儿高发特疾和罕见疾病额外赔付>癌症多次赔付>多次重疾赔付>疾病关爱金。

现在很多少儿重疾险,都自带少儿高发特疾和罕见疾病额外赔付,赔付力度也非常大。

比如这方面保障很优秀的妈咪保贝爱常在(B款),可以额外赔付130%-200%保额。

首先是白血病、淋巴瘤、严重哮喘、严重心肌炎等20种少儿特疾,可以额外多赔130%保额。

其次是婴儿进行性脊肌萎缩症、视神经脊髓炎等20种少儿罕见疾病,可以额外多赔200%的保额。

再比如疾病关爱金,相当于多买了一份保到60岁或65岁的定期少儿重疾险。

就拿妈咪保贝爱常在(B款)来说,它可以选择在60岁前首次确诊重疾、中症、轻症,符合理赔条件,分别额外赔付100%、30%、10%保额。

加上后,要是60岁前首次确诊重疾、中症、轻症:

符合理赔条件,只疾病关爱金这一项保障,就分别额外赔付50万、15万和5万。

等于多买了一份50万保额,保到60岁,重疾、中症、轻症都保的少儿重疾险。

要是你追求性价比,不加身故责任更划算。

因为加上身故责任,保费贵了一倍多。

而且不加身故责任,一直没出险,也有机会拿回保费。

比如投保50万保额的妈咪保贝爱常在(B款),选择保终身,35年交。

如果不加身故责任,0岁男宝每年保费只要2702.09元。

要是加上身故责任,0岁男宝每年保费要5747.09元,每年多花3045元的保费,贵了一倍多。

而且妈咪保贝爱常在(B款)的现金价值很高,如果长期没有出险理赔,退保也能拿回已交保费,不用担心保费打水漂。

再者,身故赔偿,还有下面两个限制:

1、重疾保障和身故责任,只能赔付一项。

也就是说,如果孩子先确诊了重疾,符合理赔条件,保险公司赔付了后,合同就终止了。

之后不管啥时候孩子不幸身故,保险公司都不再赔付身故保险金。

2、监管对儿童身故赔付有限额。

监管规定,对于未满10岁的儿童,身故赔付金额不能超过20万。

对于已满10周岁但未满18周岁的未成年人,身故赔付金额不能超过50万。

这意味着,即便你给孩子买了100万保额,带身故责任的重疾险,万一孩子不幸在10岁前身故,最多也只能赔付20万。

而且很多产品的身故责任,18岁前只赔付已交保费,不是赔付保额。

也就是说,哪怕你为身故责任多付了一倍多的保费,一旦真的发生,可能也只是拿回你自己交进去的钱。

带入产品巩固一下,分享两个不错的组合搭配思路:

1、如果预算充足,这两三款优质少儿重疾险,可以都要。

当前市面上还是有不少优秀的少儿重疾险的,比如妈咪保贝爱常在(B款)和达尔文宝贝计划12号,都是优秀的单次赔付少儿重疾险。

还有小青龙8号,是优秀的多次赔付少儿重疾险。

它们各有各的好,要是你都喜欢,也可以考虑都给孩子配置上。

因为重疾险是可以买多份,赔付多份的,并不冲突。

比如各投保20万保额的妈咪保贝爱常在(B款)+达尔文宝贝计划12号+小青龙8号,不同产品的优势都能兼顾到。

妈咪保贝爱常在(B款)和达尔文宝贝计划12号,都是性价比非常高的单次赔付少儿重疾险。

它俩的保障也很丰富,妈咪保贝爱常在(B款)有11项必选保障责任,和达尔文宝贝计划12号有10项必选保障责任。

它俩保费差不多,每年一千块钱左右,就能给0岁宝宝,投保20万保额的终身重疾险。

小青龙8号是一款多次赔付少儿重疾险,重疾不分组,最多能赔6次。

投保50万保额,保6次重疾,符合理赔条件,最高就能赔420万。

而且3周岁起,如果因符合约定的新发先天性疾病导致重疾,符合理赔要求的话,也可以赔付。

它对投保年龄很友好,出生满14天的宝宝,符合健康要求,就可以投保。

2、如果预算有限,优先选择保终身+定期的组合。

不少客户给孩子买了50万保额,保终身的重疾险后,还是觉得保额不够,但预算又不多了。

这种情况,其实可以加保一份保定期的少儿重疾险。

比如华贵麦兜兜2026少儿重疾险,它是一款保障30年的定期重疾险。

它是固定的100万保额,保障责任很简单,就两项——保障128种重疾和身故责任。

假如投保100万保额,身故责任选择赔付100%已交保费,选择保30年,30年交。

0岁女宝,每年只要396元。

0岁男宝,每年只要449元。

投保的30年内,如果孩子确诊了合同里约定的白血病等128种重疾,符合理赔条件,就一次性赔付100万。

用三四百块钱,就能把孩子的重疾保额提升100万,这杠杆比很高了。

要是你已经给孩子投保了达尔文宝贝计划12号、妈咪保贝爱常在(B款)等保终身的少儿重疾险,还是觉得保额不够用,就可以给孩子再投保一份华贵麦兜兜2026少儿重疾险。

用较少的保费,就能给孩子充足的重疾险保额。

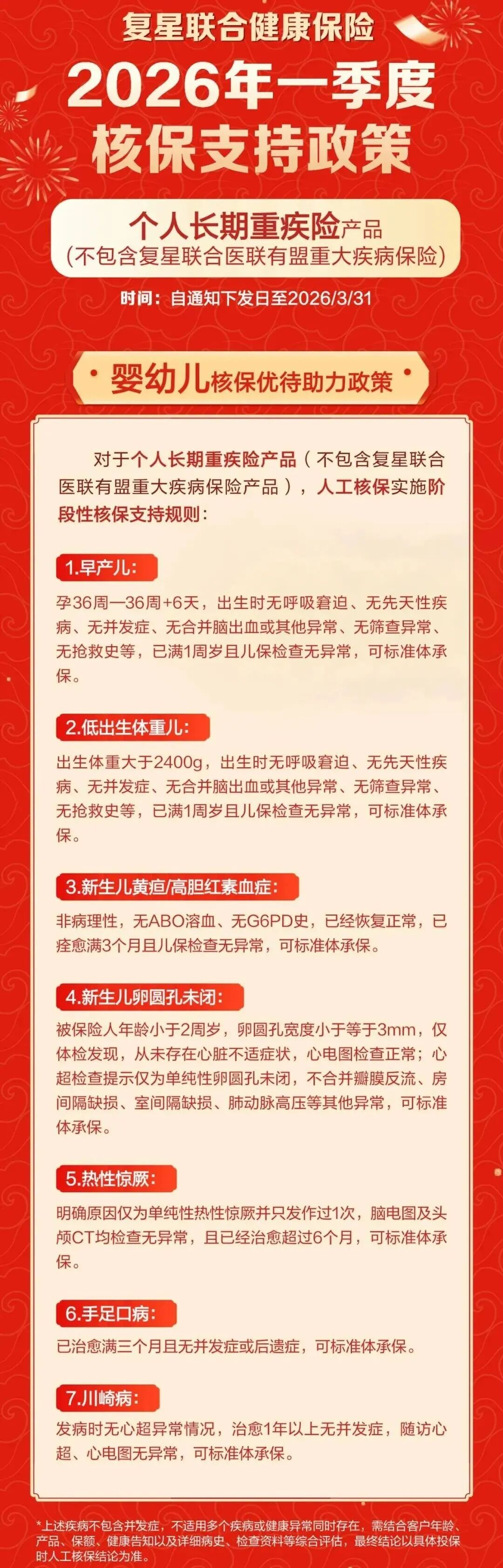

此外,3月还有很多核保放宽活动。

比如妈咪保贝爱常在(B款),限时放宽了7类少儿疾病的人工核保门槛,到3月31日结束。

要是孩子是早产儿、出生时有黄疸、或者有热性惊厥等状况,就可以趁活动投保妈咪保贝爱常在(B款)。