2025年,保险公司的年终成绩单陆续公布了。

我花了两天时间,把57家非上市公司的核心数据整理好了,包括保费规模、盈利情况、投资收益率、偿付能力、风险评级五大关键维度。

今天就给大家盘一盘,去年哪家保险公司最能赚钱,哪家又亏得厉害?

买了保险尤其是分红险的朋友,一定要重点看!毕竟只有保司赚到了钱,咱们保单里的分红才能落袋为安。

(ps:国寿、平安等上市公司的数据,等更新后也会第一时间同步,大家关注一下)

保费规模,看谁家人气最旺?

保费规模,说白了就是有多少人愿意掏钱买这家公司的保单。规模大,说明市场认可度高,客户基础扎实。

2025年,这57家公司的保费整体呈上涨趋势。

头号选手是泰康人寿,保费收入2386.64亿元,同比增长4.53%,稳坐非上市险企“一哥”位置。

第二名是中邮人寿,保费1591.66亿元,同比增长17.95%。这已经是它连续第三年保费破千亿,实力相当稳。

再往下看,保费过百亿的有24家。这里面有两类公司特别抢眼:

一类是银行系保险公司,比如工银安盛(508.64亿)、建信人寿(492.69亿)、农银人寿(462.38亿)。背靠大树好乘凉,银行渠道一发力,保费蹭蹭往上涨。

另一类是合资险企,比如中意人寿、中英人寿、中荷人寿、复星保德信、陆家嘴国泰,增速都超过20%,势头很猛。

特别是陆家嘴国泰,保费106.09亿元,同比增长49.40%,直接冲进百亿俱乐部。

当然,有涨就有跌。长城人寿、幸福人寿、民生人寿等几家保费出现下滑。还有四家公司保费只有几亿级别,其中华汇人寿保费跌到0.01亿,同比下降50%,业务基本停摆。

选公司时,优先考虑保费规模稳健、呈上升趋势的。这说明公司在积极拓展业务,有活力~

不过,保费规模只是参考,规模大不代表绝对好,更重要的是公司能不能赚钱。接下来,我们就来看看各家公司的盈利表现。

盈利情况,看谁家赚到了钱?

这一点对买分红险的朋友很重要。

保司盈利虽然不是直接给大家分钱,但是一家持续赚钱的公司,肯定比常年亏损的公司要让人安心的多。

毕竟他们赚的钱够多,才能给股东分,才能给客户分。

2025年这57家险企里,47家实现盈利,10家处于亏损状态,整体成绩还算不错,头部选手的赚钱能力更为突出。

泰康人寿以 271.59 亿元的净利润拿下第一,对比2024年近乎翻倍,同比增长 85.96%。

中邮人寿以 83.47 亿元净利润位居第二,虽然略有下滑,但整体依旧稳健。

还有不少 “逆袭选手”:中信保诚、泰康养老2024年还在亏损,2025年直接扭亏为盈,打了漂亮的翻身仗。

这说明它们的经营策略调整过来了,或者投资端踩准了节奏,对于持有它们保单的朋友来说,也是个大利好。

另外还有不少保司盈利爆发式增长。比如招商信诺、同方全球、陆家嘴国泰、中荷人寿、招商仁和、复星保德信等,净利润都翻了好几倍。

尤其是同方全球,净利润同比涨了34倍,表现惊艳。当然,这也不全靠卖保险赚的,很大一部分原因是受新会计准则的影响,再加上投资端可能抓住了几波大机会。

反观亏损的10家公司,就不太乐观了。

长生人寿净亏损 5.12 亿元,已连续4年亏损,大家需要注意一下。还有北大方正、横琴人寿、中华人寿等也常年亏损,风险相对较高。

不过,保司整体盈利和分红险的分红并不直接挂钩,因为分红险是单独核算的。

真正影响分红收益的关键,要看保险公司的投资能力。接下来我们就重点分析这个维度。

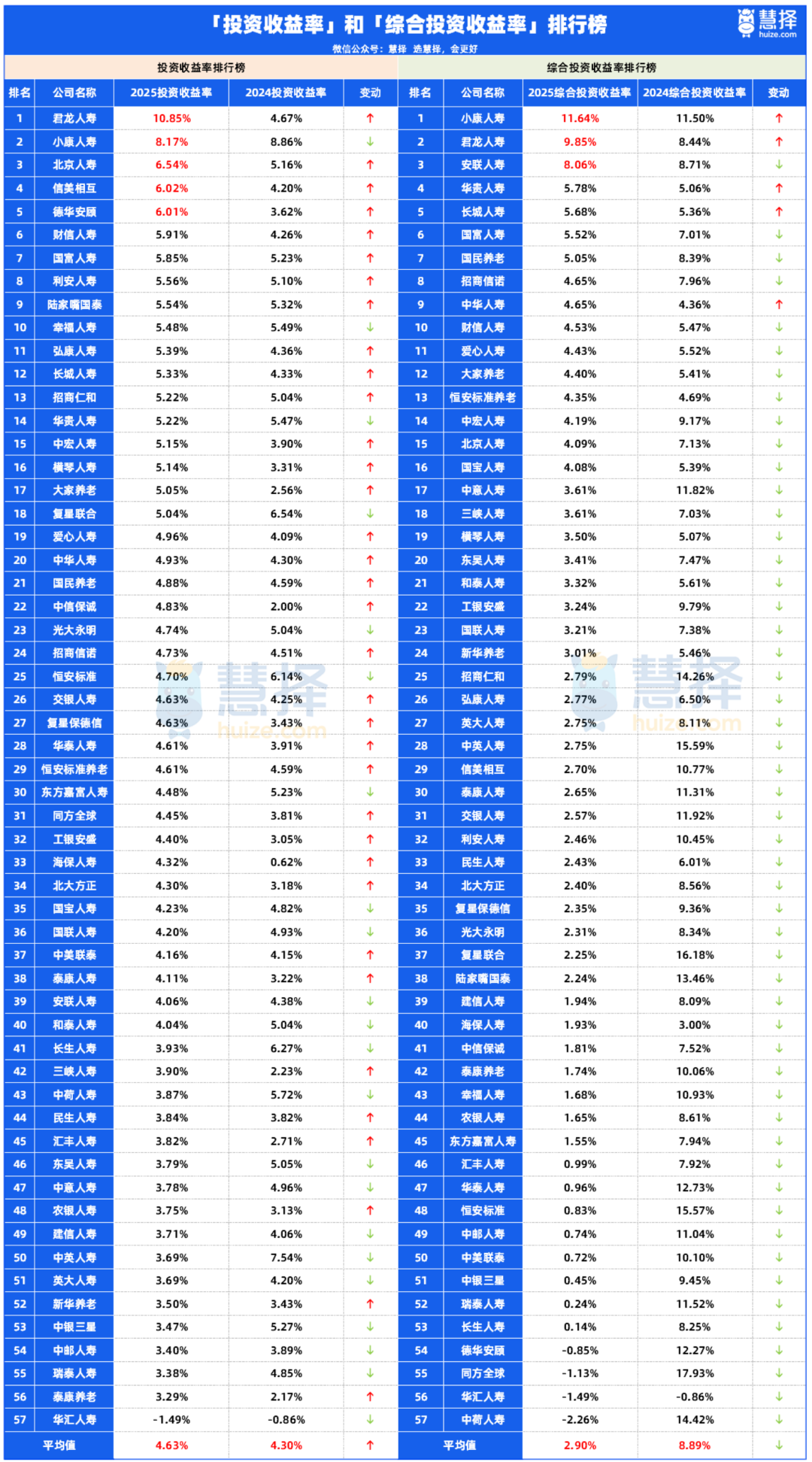

投资收益率,看谁家赚钱能力强?

买分红险的朋友,最关心的就是收益,而收益的核心就是保险公司的投资能力。

投资能力越强,意味着保司赚钱能力稳定,未来分红也会越稳。

在衡量保司投资收益时,通常有2个指标:一个是总投资收益率,另一个是综合投资收益率。

这俩指标的主要差别就在于考不考虑浮盈浮亏。

前者是某个周期内已实现的收益率;后者则把一些长期投资、尚未到期的投资品收益也计算在内。短期表现看前者,想更综合全面看后者。

2025年,57家公司的平均投资收益率是4.63%,比去年有所提升。

在现在银行存款利率跌破2%的大环境下,保险公司能拿着几千亿的资金做出4.6%以上的收益,那是相当不容易的。

收益率最高的是君龙人寿,达到10.85%;小康人寿8.17%排第二;北京人寿、信美相互、德华安顾都在6%以上,表现亮眼。

剩下大部分公司都维持在3%-5%的合理区间,只有华汇人寿一家出现投资亏损,收益率为-1.49%。

再看综合投资收益率,情况就不太一样了。

2025年的平均值只有2.9%,比2024年大幅下滑。有33家公司的综合投资收益率低于这个平均值,表现不及预期。

那是不是说明这些公司投资能力不行了呢?

大家先别急,这种大跳水,主要原因是会计准则变了——从原来的成本摊余法改成了公允价值法,等全行业统一用新会计准则后,对比才更客观。

再加上去年债券市场波动大,公司持有的债券出现浮亏,导致部分公司的账面收益出现回撤。

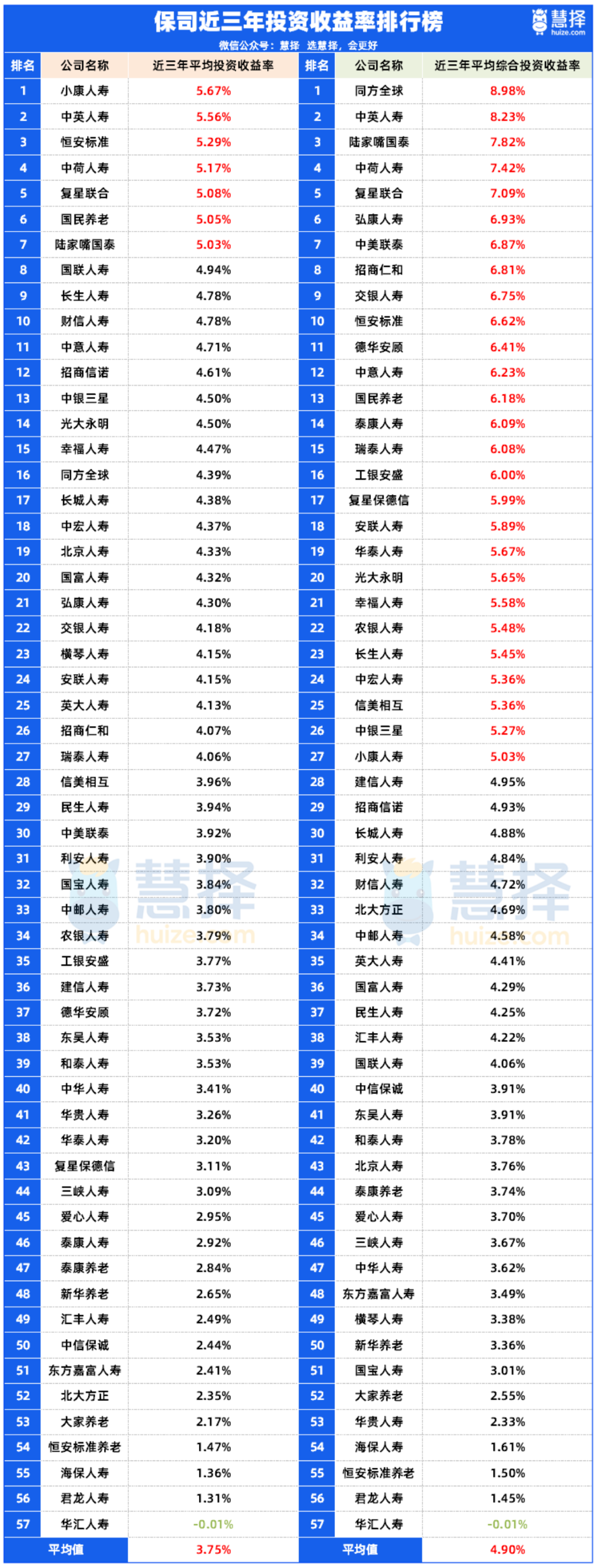

所以,咱们选公司千万别盯着一年的数据纠结。分红险都是长期持有,少则十几年多则几十年,看近三年的平均收益率才靠谱。

拉长到三年看,中英人寿、中意人寿、中荷人寿、陆家嘴国泰、恒安标准等,长期投资收益率依旧远超市场平均水平。

像这些保司就是典型的“长跑选手”,不管市场怎么震荡,收益率一直很稳,这种才是买分红险的首选。

偿付能力+风险评级,看谁家更稳?

买保险是为了安心,最怕的就是保险公司不靠谱,保单兑现不了。

这一关就看两个硬指标:偿付能力和风险评级,偿付能力是看公司有没有钱赔,风险评级是监管给的官方打分,这两项直接决定了保单的安全性。

监管对这两项有硬指标:

核心偿付能力充足率≥50%;综合偿付能力充足率≥100%。

低于这个标准,就是风险预警。

2025年第四季度,57家险企几乎都达标了。只有长生人寿拖了后腿,综合偿付能力充足率只有79.7%,低于及格线,核心还是长期亏损导致资金紧张。

不过,大家也不要陷入误区——偿付能力不是越高越好。

账上留太多钱不拿去投资,反而影响收益。比如华汇人寿,偿付能力高达2000%,但这是因为业务停摆,钱根本用不出去。

正常来说,核心偿付能力充足率在100%以上、综合在150%以上,既能抗风险,也能合理投资赚钱。

再来看风险评级,这是官方给保司的评价,分 A、B、C、D 四类,A 类优秀,B 类达标,C、D 类就是高风险。

而最高的AAA级,就只有国民养老、中英人寿、恒安标准、中意人寿这四家,他们也是常年稳居优秀行列。

就拿中英人寿来说,自 “偿二代” 实施以来,风险评级已连续38个季度保持在A类,表现也很稳健。

这些公司除了国民养老属于“国家队”,其他都是中外合资保司——中方股东多为实力强劲的国央企,外方股东则是世界级百年保险集团,中外双方股东皆是世界500强。

这种强强联合的模式,往往能把国际先进经验和中国本土市场结合得更好,运营也更稳。

监管给这4家打AAA级,就是对他们综合实力的高度认可。这几家,可以作为优先选择的保司。

分红实现率,看谁家兑现了承诺?

历史分红实现率,才是检验保司会不会“画大饼”的唯一标准。

我大致汇总了一下各家公司的历史分红达成情况,发现达成好的,翻来覆去还是那几家。

比如中意人寿,非常自信地公布了十二年的历史数据,大部分产品的分红实现率都超过100%。

今年一共有64款产品,其中13款新产品的分红平均值在109%;余下51款老产品的分红和去年持平,平均值保持在83%。

之前整个行业因为监管限高,平均实现率腰斩到50%左右,中意硬是靠着强悍的实力,把平均值顶到了83%。

今年相较去年虽没有提升,但还是突破监管限高了,妥妥的实力派。

再比如中英人寿,一共54款产品,分红区间是42%~176%,平均值是102%;20款新产品,分红实现率平均值是97%。

老产品共34款,分红实现率平均值是100%,和去年相比提升了30%左右。

这中间还有23款的分红实现率超过100%,甚至达到150%。也是再一次突破了监管限高。

还有陆家嘴国泰,今年公布53款产品,其中10款新产品的实现率集中在110%。

老产品的分红实现率平均值达到82%,相比去年提升了10%左右,也是再一次突破限高。

另外陆家嘴国泰还公布了过往近十年的分红数据,累计下来分红实现率平均值可以达到130%,表现非常亮眼!

这种成绩绝非偶然,而是一定程度上反映其长期优秀的投资能力以及对客户承诺的重视,更值得我们去选择。

当然,挑选分红险时,分红实现率数据并不是唯一的判定标准,还要结合其产品具体收益情况来看。

写在最后

看完五大维度的测评,57家保险公司去年的成绩一目了然。

希望这篇文章,能给大家挑选保司、配置分红险,提供实实在在的参考。

但也不能只盯着某一年的单一数据,选分红险,更要看长期表现。

——公司过往的分红实现率、3-5年的平均投资收益率、持续的风险评级,这些比某一年的大起大落更有说服力。

如果你对哪家公司感兴趣,或者想了解它过往的分红表现,欢迎点击>>>找我咨询,我把详细数据发给你~

毕竟,买保险是几十年的托付,选对人,才能睡安稳觉。