831之后,市面上优秀的养老年金属实不多。能够高领取、高现价、产品灵活,这简直想都不敢想。

而如今,我们发现一款产品,真的能满足客户的N多种需求!而且,如果客户健康有异常,还能领取更多。

真不开玩笑,今天要给大家介绍的长城人寿明爱金彩D款养老年金(分红型),就是这样一款神奇的产品。

大家推广保险产品时,一定深受非标问题困扰,太多人身体有小异常、有严重病史,买保险时被各种“嫌弃”,甚至直接被拒保的。而明爱金彩D款,它居然反其道而行之,身体有些小毛病,每年领的养老金反而更多!

如果客户有甲状腺/乳腺/肺结节、乙肝,甚至甲癌、乳腺癌,这种情况买它能比健康的人多领一些养老金!瞬间“化短板为优势”!

让我们一起来了解下这款神奇产品。

一、明爱金彩D款

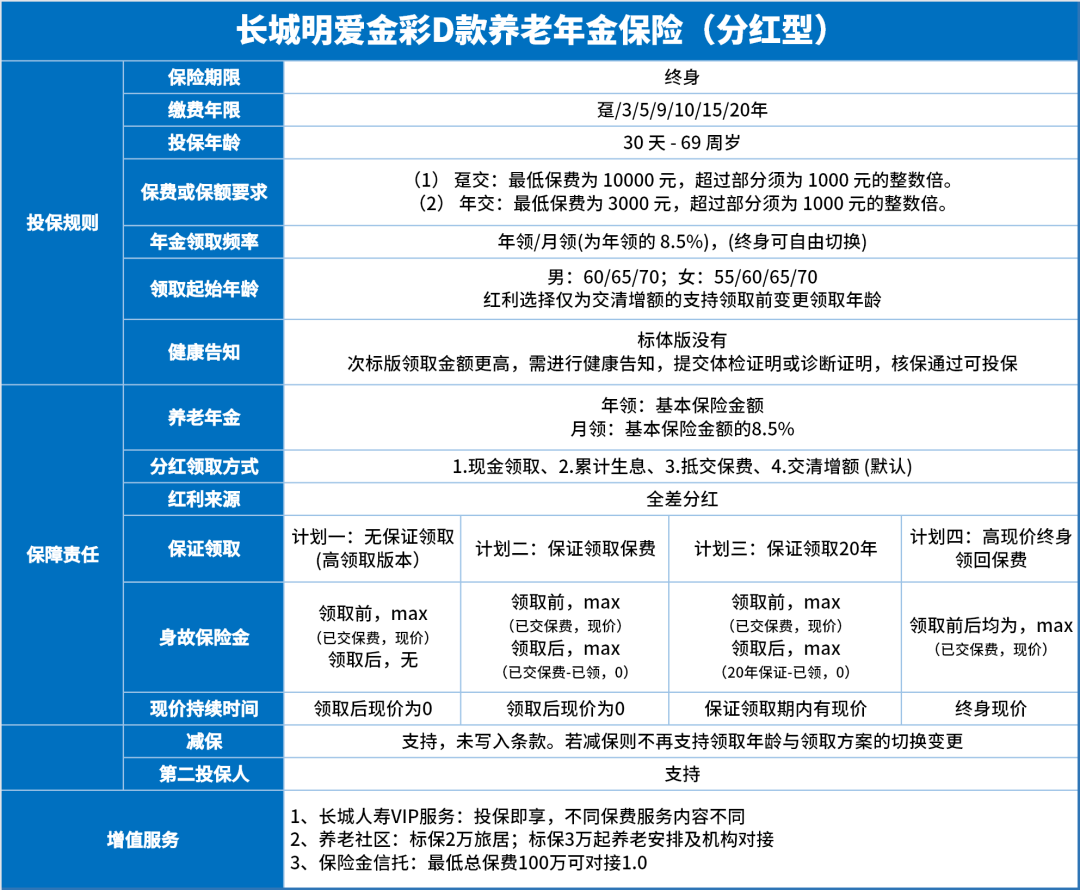

老规矩,先看产品基本形态:

图片来源:齐欣自制

明爱金彩D款是一款分红型养老年金保险,客户选择养老年金,各种需求都有,有人偏好高领取、有人追求高现价,也有人在意保证领取或身故赔付,而明爱金彩D款4个产品形态,一款产品满足所有用户的需求。

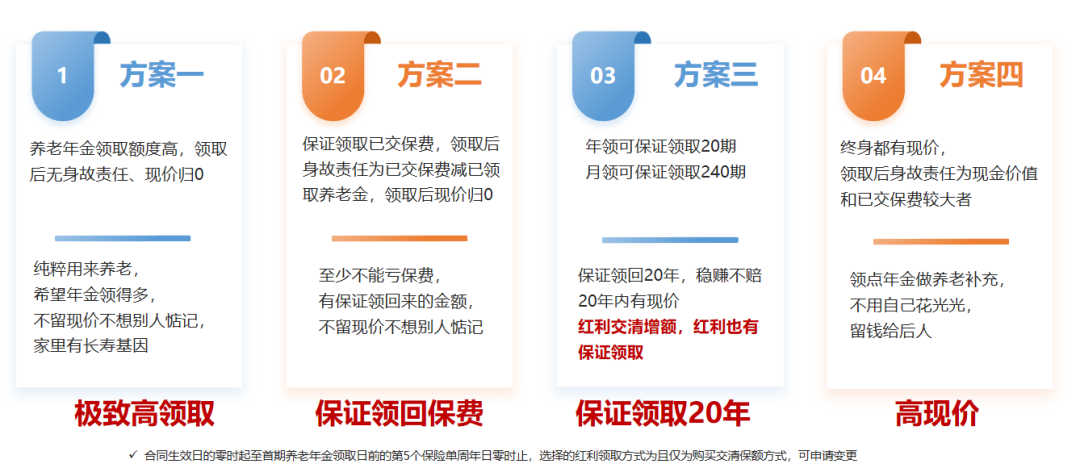

亮点一:4个计划,非常灵活

方案一:每年领的钱最多!但开始领养老金后,保单就没现金价值了,身故也没额外赔偿,纯粹就是高领取。

方案二:每年领的钱第二高,身故能退回已交保费。开始领取后同样没现金价值。

方案三:每年领的钱第三高,保证领取20年。哪怕领了5年人就走了,剩下15年的钱也会一次性给家人。

方案四:终身都有现金价值,随时都能退保拿钱,身故至少是已交保费和现价二者较大值的赔偿金,但每年领的钱是四个方案里最少的。

如果纯粹追求退休后每月到手最多,闭眼选方案一;如果想兼顾“领得多”和“万一走得早”,方案三是最合适的,没短板。

有选择困难症,也不用怕,这个产品不要客户投保的时候纠结,若客户红利领取方式为交清增额,保单支持年金领取往前第5个保险单周年日之前,都允许客户变更投保计划,这点非常灵活!

亮点二:收益高,非标领取更多

而且,它有个独特的设计:根据你的身体情况,给你不同的养老金领取额度。

标准体,不用做健康告知,直接买,按标准额度领钱。

次标体,要做健康告知,如果被评定为“次标体”,你的养老金领取额度会上调,每年领的钱比健康体更多!

别的保持产品,问询健康告知要么拒保、要么加费,而明爱金彩D款问询健康告知,是为了给客户加钱!

客户投保时选择次标体版本,做好健康告知,要是最终人工核保评定为“次标体”,养老金就会在“健康体”的保额基础上上调。同样的投入,身体有小毛病的朋友,每年能领的养老金反而更多。

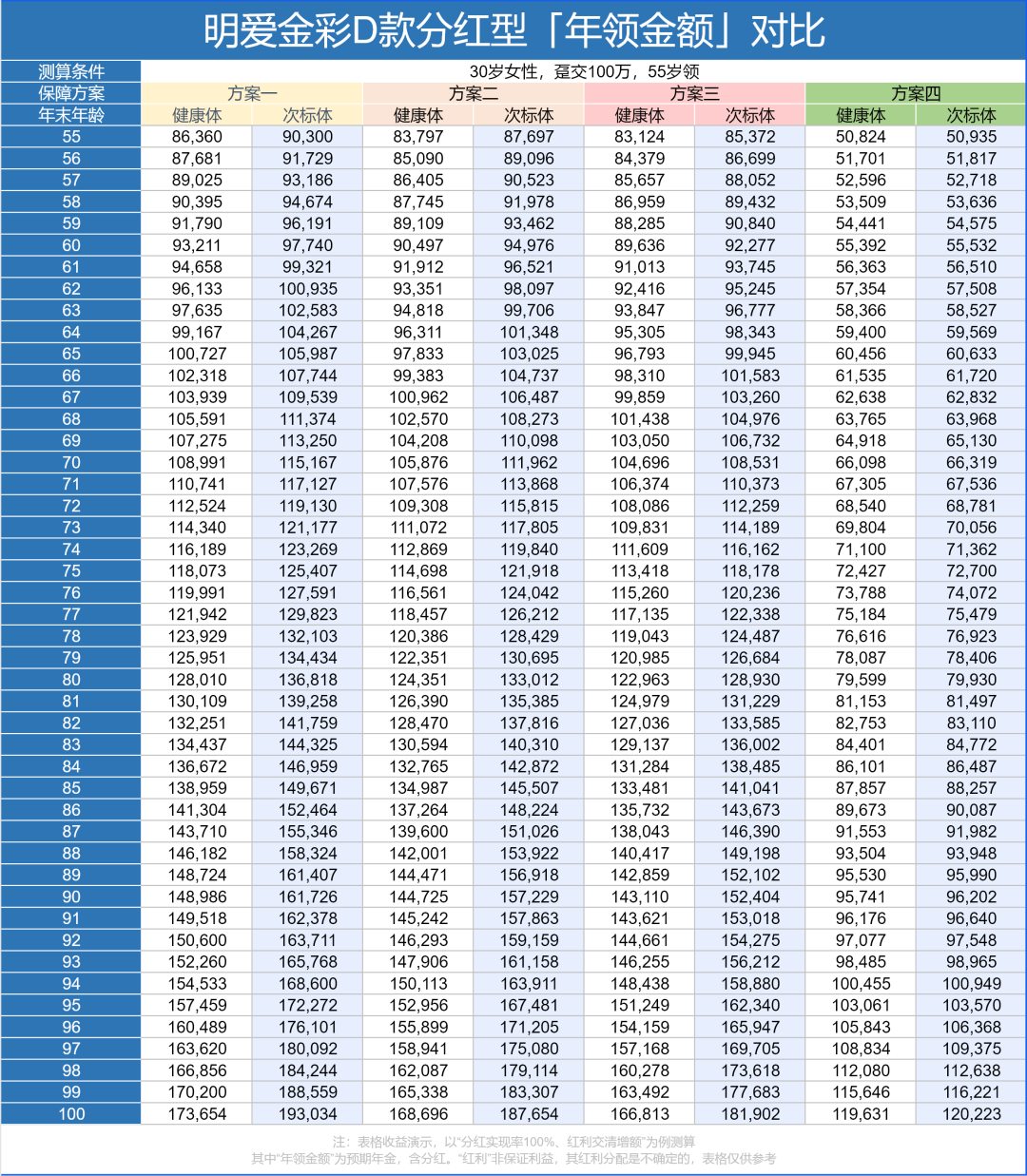

那具体能多领多少?给大家算笔账:

假设一位有甲状腺结节的女性,30岁时,一次性交100万,选择55岁开始领钱,

方案一:每年能多领4000~1.9万

方案二:每年多领3900~1.89万

方案三:每年多领2000~1.5万

就算是领得最少的方案四,每年也比健康体多领几百块。

无论选哪个方案,「次标体」领的钱都更多,累计下来能多领几十万真不是夸张!

而且我们也算过,它的分红实现率只要达到30%,就能领先顶尖固定收益年金;这个领取水平,在目前市面里可以说是断层领先的存在!

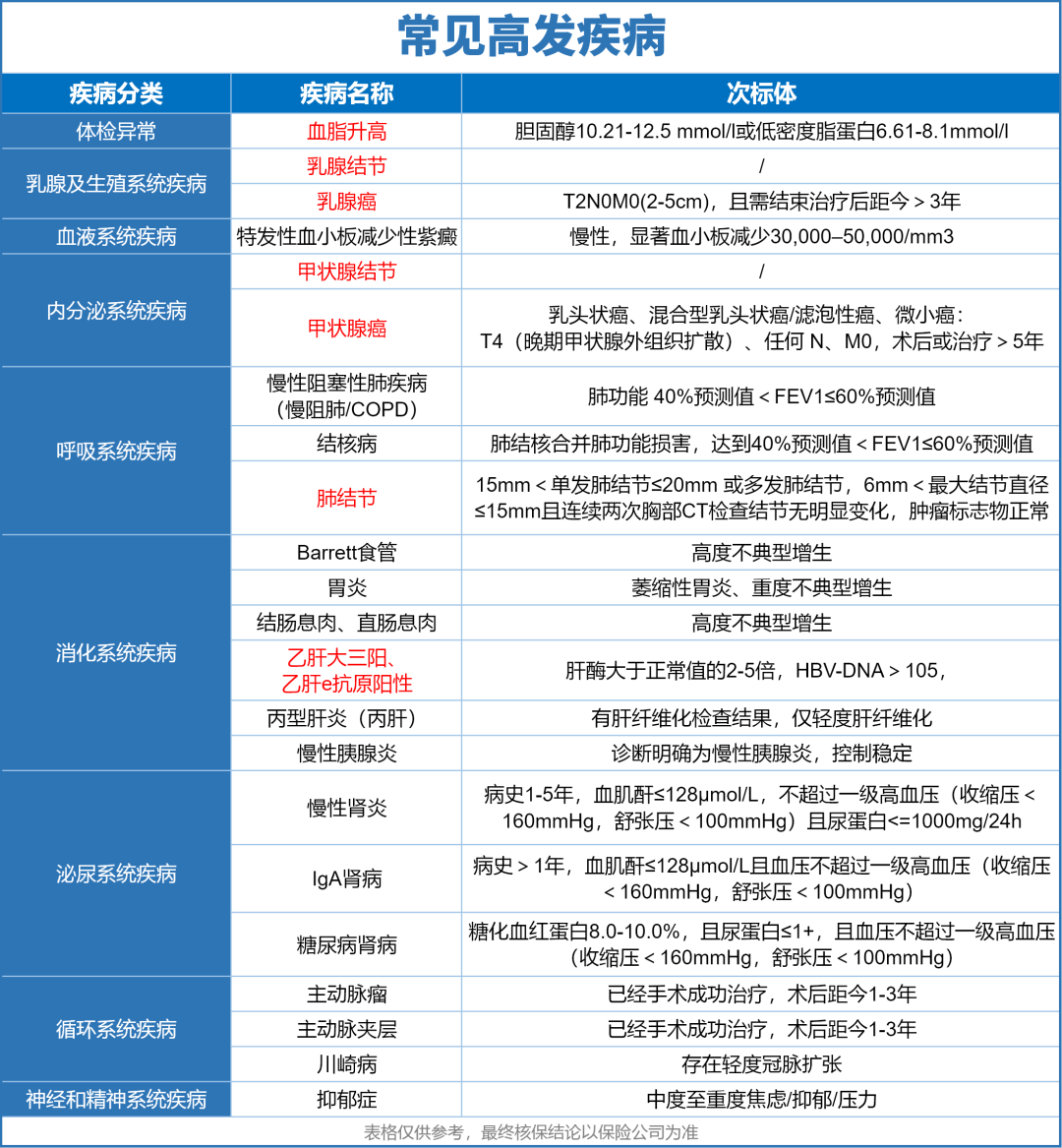

看到这里,肯定有朋友想问:啥身体情况,才能算次标体?

我们整理了一些高发疾病,符合一定条件,都有机会以次标身份投保。

比如乳腺结节、甲状腺结节、肺结节、乙肝,甚至是乳腺癌、甲癌、慢性肾炎等这些,都有机会领更多养老金!

图片来源:齐欣自制

给大家说个真实投保案例,更有参考性。

今年上半年,A女士,因为有乳腺结节,她投保了老款的明爱金彩3.0,原本测算的养老金是5.5万/年。

她做完健康告知后,保险公司核保通过,把她的养老金上调到5.7万/年, 每年多领了2000块!长期算下来,真的是一笔不少的钱。

说实话,这种“身体差反而领更多钱” 的好事,放以前想都不敢想,因为这种产品真的少见。

不管是自己有小毛病,还是父母年纪大、身体难免有问题,都可以考虑这款年金,拿更多的钱养老。

二、关于长城人寿

既然是分红险,那大家必然会关心,那背后承保的保司靠谱不?

明爱金彩D款承保公司,长城人寿,大家可以放100个心,背景是真心强大。

1、股东背景:

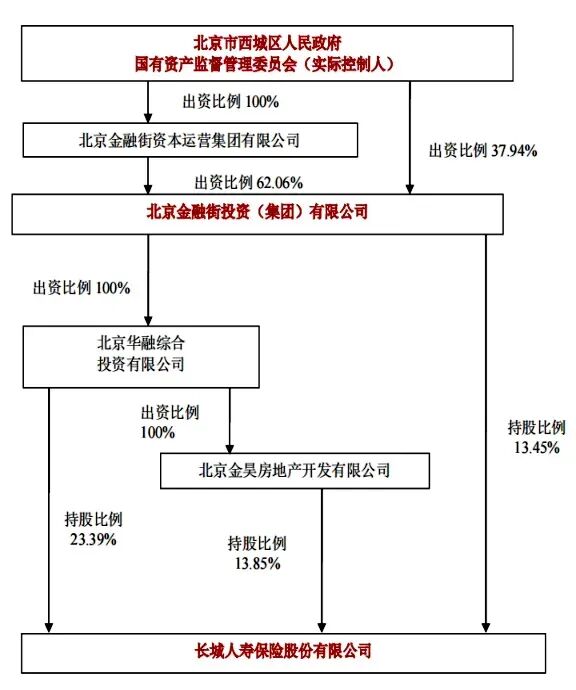

长城人寿成立于2005年,总部位于北京,有14个省级分公司,注册资本金68亿,总资产规模超过1600亿,中大型保险公司,控股股东是北京金融街集团,实控人是北京市西城区国资委,妥妥的央企亲儿子,实力摆在这儿,央企投资,稳稳的!

2、投资实力

长城人寿的投资项目,有很多是民生刚需领域:高速、能源、水务、港口等等,都是能长期稳定赚钱的项目。

近五年长城累计投资收益达143.69 亿元,最近三年长城的平均财务投资收益率为4.09%。(行业均值3.2%)。

2025 年表现更加亮眼,作为一家中大型1600亿资产规模的公司,长城按照旧准则保守口径,2025年前三季度财务投资收益率4.65%,综合投资收益率6.07%,排名行业前列大幅超过行业平均水平。

如果按照新准则口径加上长期股权投资及不动产租金收益(来源:长城官网三季度偿付能力报告),长城2025年前三季度财务投资收益率5.62%、综合投资收益率7.03%。

3、经营基本面

它的偿付能力和运营能力也达标。综合偿付能力充足率和核心偿付能力充足率,最近几个季度一直都在150%和90%左右,超过监管要求。长城人寿连续3个季度都是BBB级,公司运营较稳定。

4、过往分红表现

在过往分红方面,长城人寿是行业少有一次性披露2015年至今、10年以上分红实现率的公司。

10年累计平均分红实现率107.9%,2025年监管环境下,长城2.0%+4.05%的新产品全部突破限高,实现率100%,分红水平3.435%-3.585%。

总体来说,长城人寿这家保险公司是纯正的国企血统,投资实力、分红能力都很能打。

选择养老年金、选择分红型产品,长城人寿明爱金彩D款在当下是非常不错的选择!

三、 推广建议

明爱金彩D款这么灵活百变,面对不同的计划,怎么选呢?我们有这么几个建议:

1、投保计划,选择计划三+红利交清增额,未来支持灵活变更

无论是上一代明爱金彩3.0,还是之前齐欣独家定制的大家慧选等系列产品,我们都发现,客户选择保证领取20年的比例极高。客户用保费投票,对20年保证领取有绝对偏爱。

同时,这款产品若客户选择红利交清增额,未来年金领取五年前允许变更领取计划,也给了用户非常大的选择权!

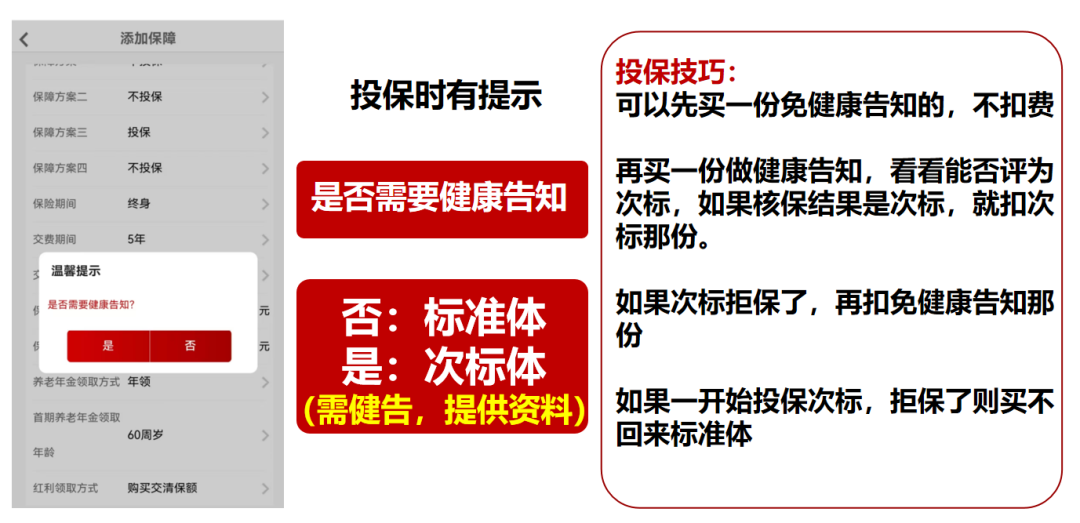

2、投保方式,两条腿走路择优选择

客户投保时,可建议客户先选择一份免健康告知的保单暂不扣费,再购买一份需要健康告知的,若健康告知为次标则可获得更高领取金额,若拒保,则还可以继续投保扣费免健康告知的的保单。

以上是明爱金彩D款的产品介绍及推广建议。产品已经上线,感兴趣的朋友也可以点击>>>有专业顾问1v1在线服务~