最近朋友圈被一款叫 「平安岁月长安」 的保险刷屏了。

这款在产品设计上,既能稳健存钱,又能为孩子建立一个随时报销日常医疗花费的账户,实用又划算。

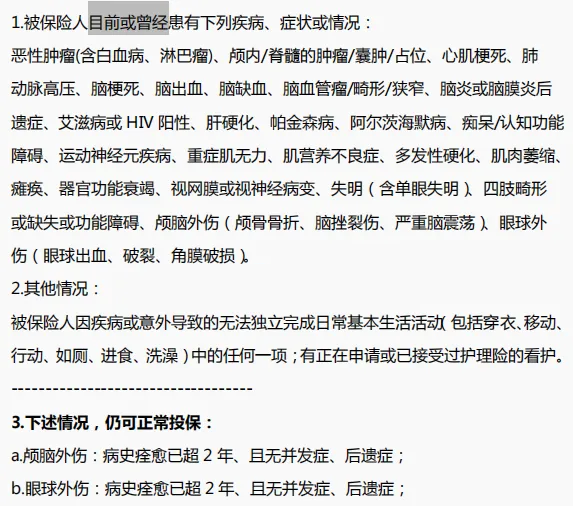

比如下图这些情况,岁月长安特疾保险都能给报销,用途是真的很广。

今天我们就用最接地气的大白话,把大家最经常问到的13个高频问题,一次性说清楚。

1.平安岁月长安,投保规则什么样?

2.平安岁月长安,保障哪些内容?

3.门诊真能随便报?牙科/推拿、疫苗能用?

4.医疗金每年给多少?能用多久?

5.我有甲状腺结节/高血压,还能买吗?

6.从储蓄险角度看,岁月长安收益怎么样?

7.老人和孩子能买吗?最低要交多少钱?

8.医疗金怎么报销?麻烦吗?

9.如果退保,医疗金能退吗?

10.得了重疾,是先用医疗金还是直接赔钱?

11.除了报销,还有啥增值服务?

12.承保公司靠谱吗?会不会赔不了?

13.平安岁月长安适合谁买?

赶时间的朋友,可以点这里,找>>>保险咨询顾问,快速咨询产品,也可以点击下图,直接跳转岁月长安特疾保险投保页,查看详情!

关于保障内容那些事

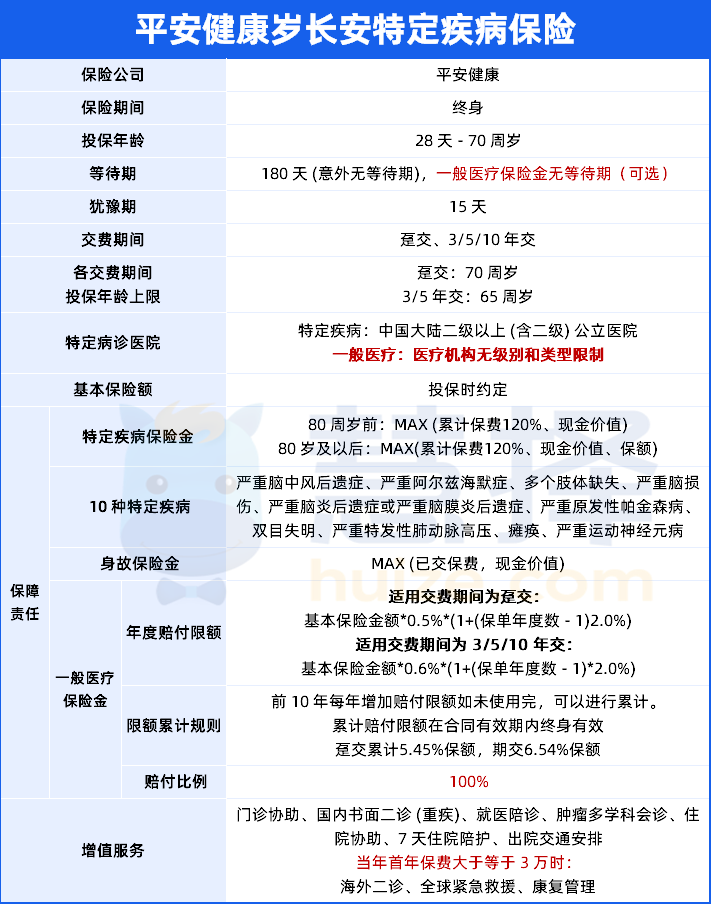

1.平安岁月长安,投保规则什么样?

投保年龄,0-70周岁年龄段均可投保岁月长安,保障期是终身,缴费期是趸交、3年交,5年交,10年交。

就医范围上,10种特定疾病,要求必须在二级及以上公立医院,一般医疗金,对医疗机构无级别和类型限制,这是很大的加分项!

等待期方面,180天,意外和一般医疗金无等待期,投保第2天就能用,

如果等待期内非意外发生特疾/身故,合同终止,退还已交保费,若已赔付过一般医疗保险金的,还应扣除累计赔付的相应金额。

起投金额,趸交/期缴5000元起。

2.平安岁月长安,保障哪些内容?

岁月长安特疾保险,提供身故保障。

不仅包括疾病身故,也包括意外身故,一旦触发赔付赔已交保费or现金价值(二者取其大)。

同时,岁月长安的保单具备现金价值,会逐年递增,整体账户表现,不逊色于现在的增额寿,

现价也是白纸黑字写在合同,很适合用来存钱。

比如给0岁女宝年交1万,交10年(总保费10万),在不算上医疗金的情况下,到20岁时保单现金价值为111587元,到30岁时,130305元,依次类推,稳定增值~

急用钱时可减保或退保,取出账户里的现金价值,也支持保单贷款。

向下滑动查看

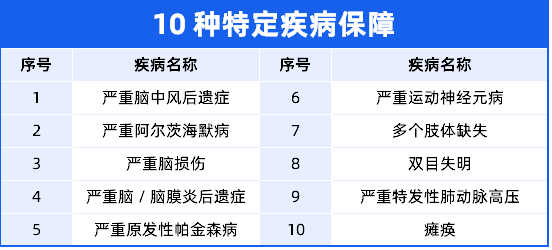

再者,岁月长安有特定疾病保障。

万一得了10种严重病(比如脑中风、阿尔兹海默症),岁月长安直接赔一笔救命钱

80岁前,赔120%已交保费or现金价值(二者取其大)

80岁后,赔120%的已交保费or现金价值or保额(三者取其大)

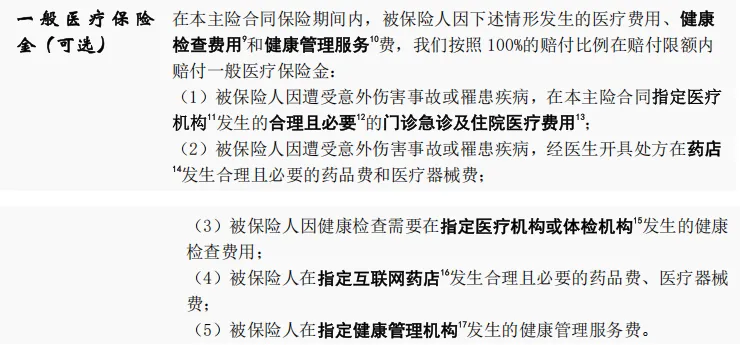

平安岁月长安最大的卖点,则是它的一般医疗报销金

只要买了岁月长安保险公司每年白送你几千块的医疗金,0免赔、100%报销,

而且不限医院级别和范围,不限医疗用途,公立医院、私立医院(比如和睦家)、中医诊所、甚至美团买药都能用!

普通医疗险能报销的住院费用、药费、床位费、手术费它能报销,

普通医疗险报销不了的,岁月长安也能报,比如和睦家卓正等私立门诊费用、体检、疫苗、中草药、牙科治疗、配OK镜、网上开药费用、推拿等等。

这么说我们大概率看不出平安岁月长安赔付有多宽松,做了一个对比:

在赔付友好程度上,是不是yyds?更多保障想起,点击下图详细咨询。

3. 门诊真能随便报?牙科/推拿、疫苗能用?

真的能!而且岁月长安报销范围超广。

感冒发烧看门诊?能报!

去私立医院(比如卓正、新世纪)?能报!

孩子打自费疫苗(HPV、流感、五联等)?能报!

拔牙、补牙、戴牙套、OK镜?能报!(洗牙不行)

中医推拿、针灸、中药调理?只要是正规中医诊所开的发票,就能报!

京东、美团买药?只要开发票,处方药+非处方药都能报!

体检、鼻炎治疗、身高管理、产后检查?统统能报!

唯一不能报的,是整容、美容、违法药品这些,其他只要是正规医疗机构发生的健康相关花费,基本都能覆盖。

而且没有免赔额,花1块钱也能报,报销比例100%——这在市面上几乎找不到第二家。

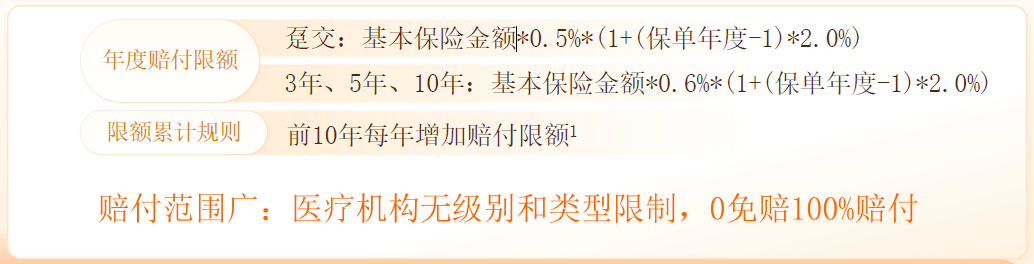

4. 医疗金每年给多少?能用多久?

医疗金和你交的保费挂钩:交得越多,送得越多。

具体规则是这样的:

看不明白,我们举个例子演示:

如果你给0岁宝宝,每年交1万,交10年,首年就送2600多块医疗金,之后每年还递增2%,10年累计能拿近3万;

如果每年交4万,交10年,10年累计医疗金能到11万以上!

向下滑动查看

最关键的是:买完第二天就能用!今天投保,明天孩子发烧去看门诊,就能报销。

而且没用完的钱不会清零,会自动滚到下一年,终身有效(只要你不退保),相当于你开了个家庭医疗小金库,越存越多。

5. 我有甲状腺结节/高血压,还能买吗?

能!而且健康门槛很低。

岁月长安的健康告知只有2条,主要问有没有严重疾病(比如癌症、尿毒症)或者长期卧床不能自理的情况。

像常见的甲状腺结节、乳腺结节、脂肪肝、轻度高血压、血糖偏高,基本都能正常承保,不用除外!

如果你不确定自己能不能买,可以点击下图,先试试智能核保,或者找顾问帮你走人工核保,很快出结果。

6. 从储蓄险角度看,岁月长安收益怎么样?

还是以每年1万,交10年为例:

到第10年,现金价值约9.5万,同时累计医疗金约2.9万,两项加起来总利益约12.4万,相当于单利4.5%左右。

要知道,现在银行3年定存利率才1.95%,而岁月长安不仅收益更高,还附带医疗报销和疾病保障,这性价比,真的很难找。

而且医疗金是马上返、马上能用,不像有些储蓄险要等好几年才能取,特别适合想边存边用的家庭。

7. 老人和孩子能买吗?最低要交多少钱?

能!投保年龄从出生满28天到70周岁,全家老小都能安排。

给0岁宝宝买,长期收益最高;

给50岁父母买,能覆盖慢病用药、体检、理疗;

自己买,等于强制储蓄+医疗备用金。

起投金额也很友好,5000元起,支持趸交(一次性)、3年、5年、10年交,灵活匹配不同预算。

关于核保和理赔那些事

8. 医疗金怎么报销?麻烦吗?

超简单!记得做好下面这几步:

看病/买药时,记得开发票(抬头写被保人名字);

要报销时,打开微信搜【平安乐健康】公众号,点击【我的】→【在线理赔】,跳转小程序后,上传发票,几分钟提交完成。

向下滑动查看

如果是处方药,再加个处方就行;如果是美团买药,小票+发票就够了,一般3个工作日内,钱就打到你账户。

9. 如果退保,医疗金能退吗?

不能。岁月长安退保只能拿回现金价值,医疗金是“送你的额度”,用了就没了。

所以建议:如果真要退保,先把医疗金用完再退,比如去做个体检、配副眼镜、买点常备药,不浪费。

10. 得了重疾,是先用医疗金还是直接赔钱?

建议先用完医疗金,再申请特疾赔付。

因为一旦触发10种特定疾病的理赔,保单就终止了,后面的医疗金也没了。所以聪明的做法是:先把能报销的小额费用用医疗金解决,再申请大额赔付。

11. 除了报销,还有啥增值服务?

投保了平安岁月长安特疾保险,还能享受平安健康优质的医疗健康增值服务,涵盖了从门诊-住院-出院全方位保障。

基础增值服务内容包含:

⻔诊协助(1次/年),国内书⾯⼆诊(120种重疾) (1次/年),就医陪诊(1次/年),肿瘤多学科会诊(1次/年),住院协助(1次/年),7天住院陪护(1次/年),住院探视(1次/住院),出院交通安排(1次/住院),康复随访(1次/住院),专属家医

当⾸年保费≥3万时,还额外提供以下服务:

海外⼆诊(1次/年),全球紧急救援(1次/年) ,活⼒go (不限次),康复管理(1次/年) ,四⾼⼀重共管服务(不限次)

12. 承保公司靠谱吗?会不会赔不了?

一季度保险业务收入达62.56亿元,净利润5.82亿元,在专业健康险公司中稳居行业第二。

简单说:大品牌、强资本、稳运营、服务广!

平安做健康险十几年了,服务过近1亿人,理赔流程成熟,合作医院遍布全国,买它的产品,安心感拉满。

13. 平安岁月长安适合谁买?

有0-10岁娃的家庭,孩子看病频率高,疫苗、儿保、牙科全是自费项,用医疗金报销太香了!

给父母养老储备,70岁前可投,覆盖慢病用药、体检、理疗,减轻子女负担~

月光族/理财小白,月交5000起,自动强制储蓄,还能随时取用。

身体有点小毛病的人,健康告知宽松,三高、结节基本都能买上!

写在最后

想强制储蓄,又怕不够灵活

日常看病多,医保报不了商保用不上

担心未来大病风险,又不想单独买重疾险!

它用一张保单,把这三件事都搞定了,存得安心、花得自由、保得全面。

不过也要提醒一句:岁月长安的医疗金主要用于小额高频支出,如果担心大额住院风险(比如癌症、手术),建议再搭配一份百万医疗险,组合起来才更稳。

想知道按你的年龄、预算,能拿多少医疗金?现金价值多少年回本?IRR能到多少?

点这里>>>预约一位专业顾问,1对1免费帮你测算保费和现价收益。