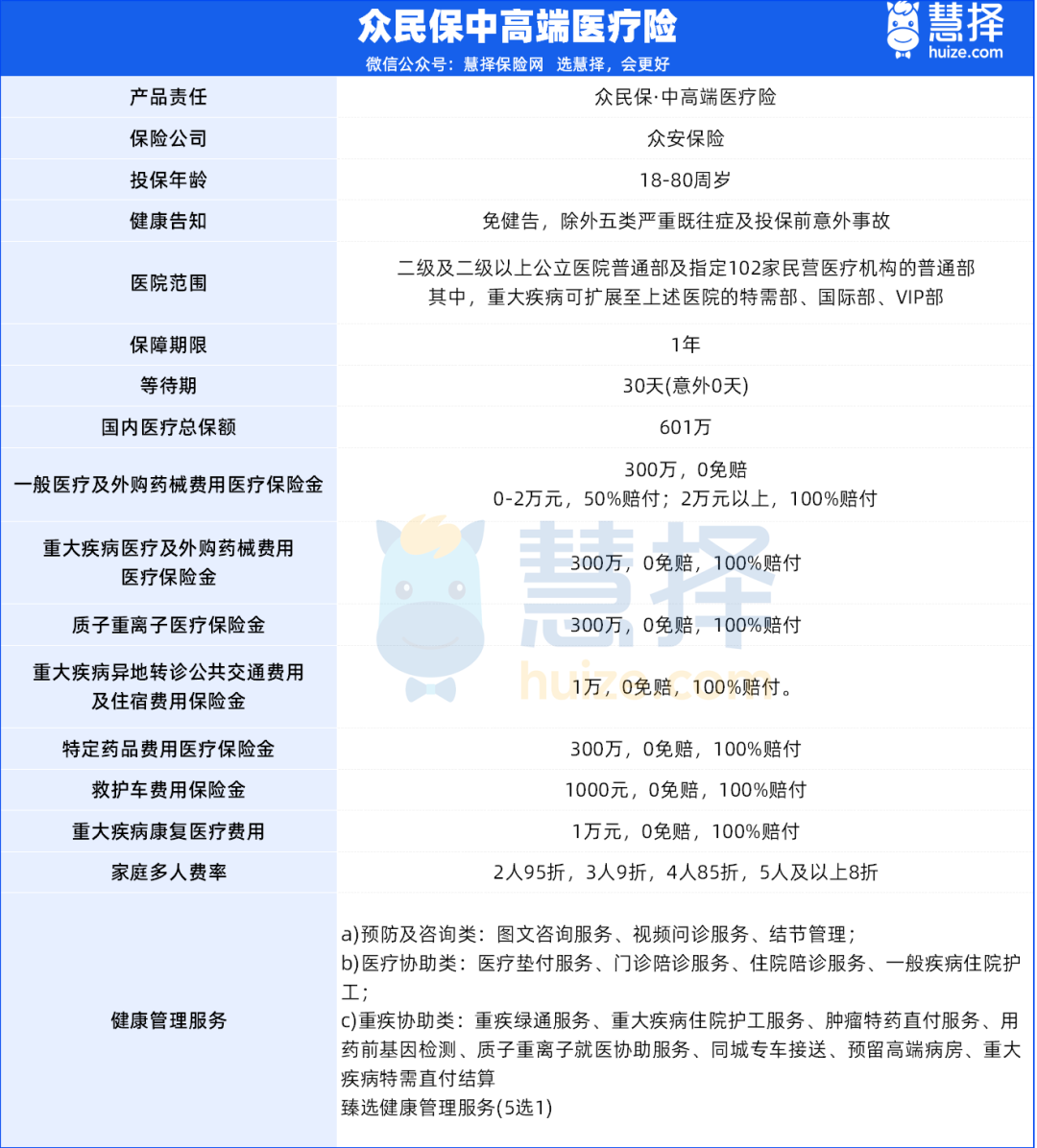

在中高端医疗险产品中,众民保中高端医疗险堪称创新标杆,作为行业里程碑式产品,它有两大特点:

0免赔,花1块钱也能报销

除了特药清单,还带外购药器械

这款2025年上市的中高端医疗险,不仅刷新了价格底线,更提升了保障力度,真正实现"高保障低门槛"。

最近收到咨询:这款网红保险去哪买?适合哪些人?有什么需要注意的?

今天小马老师带大家一起测评这款产品。

众民保中高端医疗险投保方式

这款人保开发的重疾险,可以在哪里投保?

众民保中高端医疗险投保前注意这3点

市场上确实没有十全十美的保险产品,众民保中高端医疗险虽有多项保障,但投保前这3个细节需要特别注意:

1、不保证续保

众民保中高端是一年期医疗险,不保证续保。

万一后面产品停售,已经确诊重大疾病,或者身体状况差的人,就很难再获得保障了。

而且,众民保中高端又是无健康告知,0免赔的设计,很难说产品能持续多少年。

不过话又说回来,众安在业内“稳定续保”的口碑还是很响亮的。

2、重大疾病理赔有bug

重疾能去特需部/国际部治疗,这是众民保中高端的一大优势。

但是要注意,重大疾病一定要【确诊】后,去特需部/VIP才能报销。

举个例子,像癌症一般都需要做病理来确诊,如果还没确诊就去特需看病了,那病理之前的费用都不能报销。

还有一点,重疾还有些疾病是需要持续一定时间。比如脑中风后遗症要持续180天才能被认定为重疾。

那么从确诊到180天这期间,算不上重疾,去看特需就报不了。

所以建议大家,不论是不是重大疾病,都先去普通部,等后续确认了再转去特需国际部。

3、外购药报销有要求

众民保中高端的外购药责任,分为两部分: 特药清单+院外特药。

外购药报销【必须同时满足】下面的条件:

①需要二级以上医院的医生开具的处方单。

②在医保定点药店购药,且所购药品需满足药品适应症,已在中国大陆境内上市。

③所需药品如果在特药清单里,一定要走特药清单,走外购药流程不予报销。

④如果以有社保身份投保,且所需的外购药品在医保内,要经过医保报销后才能100%报销。不经过医保,报销比例是60%。

老实说,虽然众民保中高端有缺点,但瑕不掩瑜。

众民保中高端医疗险测评

说完众民保中高端医疗险投保需要注意的点之后,那众民保中高端医疗险的有哪些优势?我们一起来看看它的突出优势:

1、免健告,一般既往症也能赔

投保门槛超宽松,这是众民保备受关注的原因之一。

传统医疗险动不动就拒保“结节、三高”,但众民保直接免健康告知、不限职业、最高80岁可投。

哪怕是癌症术后、高危职业也能买上。

更重要的是,一般既往症也能赔。比如投保前有肺结节、甲状腺结节,大多医疗险都要除外,但众民保照样报销。

2、0免赔,花1块钱也能报销

普通医疗险都有1万免赔额,众民保直接取消免赔门槛。

小病住院(一般医疗):2万以内报50%,超2万100%全报。

大病住院(重疾医疗):花多少报多少,100%全兜底。

像现在常见的病毒感染、肺炎,住院社保报销后自费个六七千。

一般的百万医疗报不了,但众民保就能报一半,大大降低了理赔门槛。

3、重疾可以去国际部

这款产品之所以能叫“中高端”,就是因为这个。

当确诊癌症/心梗等重疾时,可扩展至特需部、VIP部、国际部,而且还是0免赔,100%报销。

和正儿八经的中高端医疗相比,众民保的“特需”属于阉割版本,只有合同规定的重疾才能报。

但小病普通部,大病看特需,对于大多数人来说,众民保中高端也够用了。

那众民保中高端医疗险适合哪些人群购买呢?

一、体况复杂,职业高危其他医疗险买不了的。应该没有比众安中高端更好的选择了,可以无脑冲。

二、体况多,已有医疗险除外多的。比方说因为肺结节、乳腺结节,多个部位被除外的。预算合适,可以打个补丁,尤其是高龄父母。

总的来说,众民保中高端医疗险这次升级,主要是为了应对医保 DRG 改革。它的保障范围还是挺广的,连外购的药品和医疗器械都能保。

不用人工核保,健康告知要求也比较宽松,保费也不贵。如果对众民保中高端医疗险还有疑问,或想测保费、定制方案,点击这里,就可以享1V1免费咨询啦~