刚步入社会的打工人、撑起家庭的顶梁柱、有家族病史的朋友...不同人生角色,买重疾险需求天差地别!

今天就借着达尔文11号这款产品,给大家唠唠不同人群咋挑重疾险,看完再也不怕踩坑~

一、刚毕业打工人:

基础保障先上车!

刚毕业的小伙伴,钱包瘪瘪但风险可不少。

达尔文11号给咱打工人的方案很实在:30万保额、保终身、交30年,基础保障(重疾+轻症+中症)就够用!

看保费,23岁男生一年才2982元,女生更便宜只要2817元。

打工人月薪几千也能轻松负担,相当于用几顿火锅钱,把重疾、轻症、中症保障全"锁"上.

生大病、轻病都能赔,先给自己筑牢风险防线,踏实搞钱!

二、家庭经济支柱:

保障要"扛事",按需加配!

家庭支柱一旦倒下,房贷、孩子学费、老人医疗费能把家压垮!达尔文11号给支柱们准备了基础版+进阶版方案,咱们挨个看:

1、纯基础保障:50万保额打底!

30岁男女选"重疾+轻症+中症"基础保障,50万保额保终身,一年保费男生5985元、女生5600元。

万一得重病,50万赔款能顶家里好几年开支;轻症、中症赔了,还能补贴治疗费,让家庭运转不"断档"!

2、加"重疾保费补偿金":交钱更灵活!

要是选"基础保障+重疾保费补偿金",30岁男生一年6490元、女生6025元。好处是交费期满后得重疾,能把之前交的保费全返回来!

相当于"免单"享受终身保障,适合想"万一出事有赔,没事也不吃亏"的朋友,给保费加层"后悔药"~

3、加"疾病关爱金":60岁前多赔钱!

选"基础保障+疾病关爱金",30岁男生一年7545元、女生7140元。

60岁前得重疾、中症、轻症,能多赔一笔钱(重疾多赔80%、中症40%、轻症10%)。

家庭支柱正是赚钱黄金期,多赔的钱能补上收入损失,让治病、养家两不误!

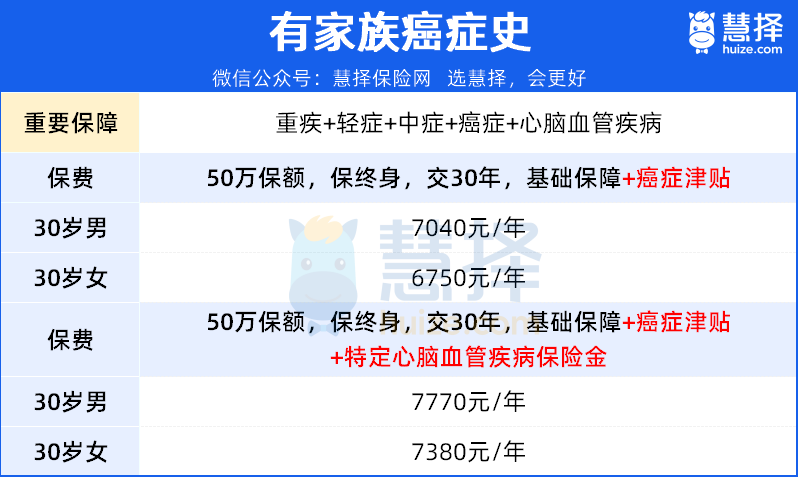

三、有家族癌症史:

重点加固"癌症+心脑血管"保障!

家里有癌症、心脑血管病遗传史,这些疾病得重点防!达尔文11号的方案很贴心:

1、基础版:加"癌症津贴"

选"重疾+轻症+中症+癌症+心脑血管疾病"基础保障,再加"癌症津贴",30岁男生一年7040元、女生6750元。

得癌症后,间隔一段时间复发、转移、持续,能多次赔津贴,相当于给癌症治疗"续费",买药、住院不愁钱!

2、进阶版:再加特定心脑血管疾病保险金

要是家族心脑血管病史也多,就选"基础保障+癌症津贴+特定心脑血管疾病保险金",30岁男生一年7770元、女生7380元。

心梗、脑中风这些特定心脑血管病,满足条件能额外赔,双重高发疾病保障,心里更踏实!

四、想多赔几次:

选"第二次重疾保险金"!

担心得一次重疾后保障没了?

达尔文11号的"多次赔"方案安排上!选"基础保障+第二次重疾保险金",50万保额保终身,30岁男生一年6685元、女生6310元。

第一次重疾赔完,间隔一段时间再得不同重疾,还能再赔120%保额!

一辈子得两次重疾的概率不高,但有备无患,适合追求"赔了一次还能保"的朋友~

写在最后:

①刚毕业打工人:优先基础保障,花小钱买安心;

②家庭支柱:根据预算选"基础版"或加"保费补偿、疾病关爱金",扛住家庭责任;

③有家族病史:重点加固癌症、心脑血管保障,别让遗传风险"钻空子";

④想要多次赔:选"第二次重疾保险金",给未来多份底气!

达尔文11号把不同人群需求拆解得明明白白,大家对照自己情况选就行~记住,买保险不是越贵越好,选对适合自己的,才是真"保险"!