3月高性价比产品名单来啦-保障篇

通常来说,我们家庭需要的保障型保险有4种:

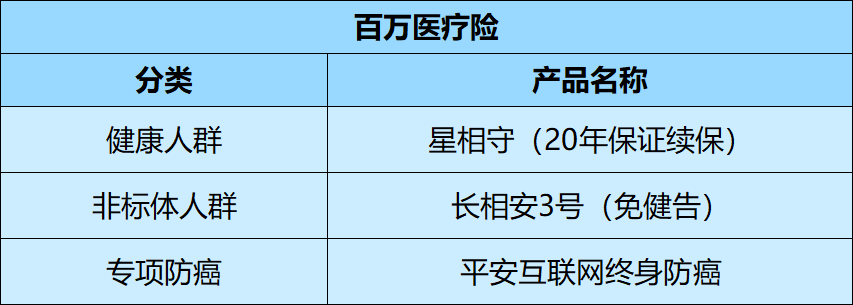

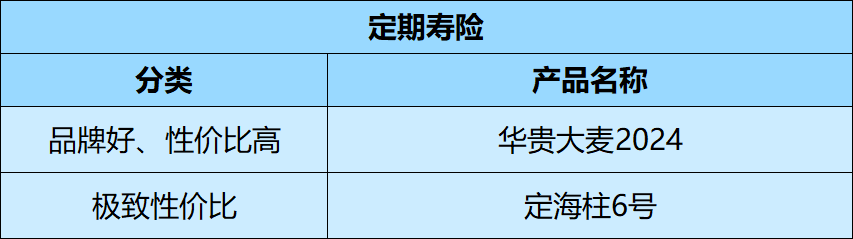

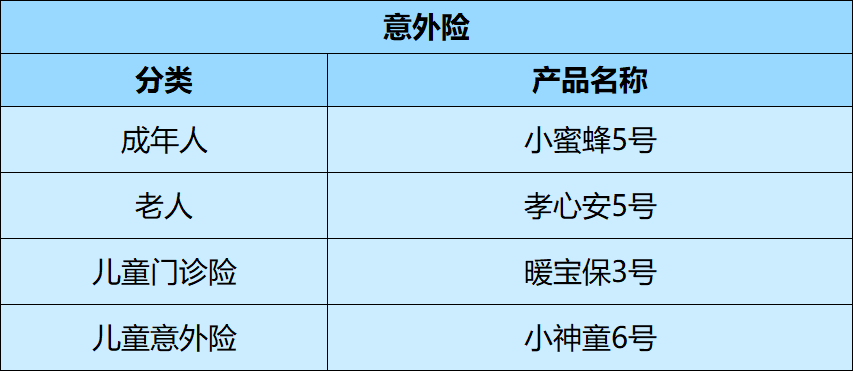

3月值得买的保险产品(保障型),完整名单如下图所示:

下面,就来分别介绍下。

认为买重疾险,就是用于未来一旦得了大病,可以赔一笔钱用于治疗。

但其实,重疾险最原始、最本质的作用,是让我们在不幸罹患大病时,能获赔一笔钱。不用担心因病无法工作,而断了收入,从而可以安心养病。这也是为什么,重疾险保额,一般建议买够3-5倍年收入。

· 重疾险:弥补的是收入损失,防止「原本该挣的钱,没挣到」;· 医疗险:弥补的是医疗支出,防止「原本不该花的钱,花出去了」。

不挣钱的家庭成员,比如退休老人、全职太太、孩子等,可以不用买重疾险。

PS:很多家长朋友,想趁孩子年龄小、保费便宜,提前做好长期的重疾保障,也完全是可以的。因为孩子早晚也要长大成人,到时候也会需要重疾保障。会覆盖一些儿童高发的重疾,而且确诊这些重疾赔得钱更多。选择能多次赔付的产品,保障期选终身,可选责任多加一些。如果暂时手头不宽裕,也可以先把重疾的基础保障做好;等以后预算充足了,再追加保障。如果情况不严重,比如只是一些轻度的甲状腺结节、乳腺结节、乙肝、高血压等,还是有机会买的。但是可能会被要求多花钱,或者有问题的部位单独剔除不给保。如果情况严重,比如已经确诊过癌症,那基本上就不太可能再买到重疾险了。

而百万医疗险,就是每年最多报销金额,能高达数百万的医疗险。

也就是说,医保报销后,剩余自掏腰包的费用中,超过1万元的部分,才能继续用百万医疗险报销。免赔额的设置,有效排除了经常会发生的小额医疗报销,降低了了保险公司的理赔频率和运营成本。防止我们辛苦积攒的家庭财富,被用来填补医疗费的无底洞,导致「因病返贫」。任何人生了重病,产生高额医疗费,都会导致家庭财富流失。不管是否有身体变差、生病理赔过、产品停售等情况,都不会有影响。我们买百万医疗险,一般可以优先选择保证续保的产品。在保障型保险中,医疗险投保,对健康的要求是最高的。同样的健康异常,有可能重疾险还能买,百万医疗险就不给保了。

尤其是前面提到的,能保证续保的百万医疗险,投保条件极其严苛。投保不需要做健康告知,一些不严重的既往症也能正常保、正常赔。专门报销癌症治疗产品的医疗费,而且能终身保证续保。公司的补充医疗险,以及学校让孩子买的学平险,都属于此类。所以,就算没有补充医疗险或学平险,不买也是可以的。

寿险,就是一个人如果身故了,保险公司会向他的家人赔一大笔钱。挣钱养家的经济支柱,为自己配置寿险,是家庭责任的直接体现。而定期寿险,就是约定一个保障期限,比如保20年/30年,或者保到60岁/70岁(这也是一个人承担家庭责任的主要阶段)。

一般保100万,每年保费差不多也就1000元上下。

但是,家庭经济支柱一旦提前离世,对于家庭经济的冲击,是非常巨大的。可能导致家里的房贷、车贷还不起,父母养老或孩子教育的品质大幅降低。这就需要定期寿险,来转移这种低概率、高损失的风险。不挣钱的家庭成员,比如退休老人、全职太太、孩子等,即使发生不幸、提前离世,一般也只会导致情感上的痛苦,而没有家庭财务上的损失。当保费预算不多时,定期寿险也是需要优先配置的险种。· 品牌知名度高,性价比也不错的,可以考虑华贵大麦2024。

· 如果更看重性价比,就想买保费更便宜的,就选定海柱6号。终身寿险,也就是无论什么时候身故,保险公司都得赔钱。经常被用来做家庭资产的规划,比如财富传承、养老金/教育金规划等。因为「外来的、突发的、非本意的和非疾病的」原因,导致身体受到伤害,就都属于意外。比如猫抓狗咬、跌倒摔伤、高空坠落、烧烫伤、溺水、交通事故等。- 因意外导致的医疗费用:可以拿着看病的发票找保险公司报销,报销金额最多不超过实际花费。

目前市面上的意外险,一般都会同时包含这两方面的保障。跟医疗险类似,意外险也是所有家庭成员,都必备的一项保障。

· 经济支柱:如果因意外身故,会导致家庭失去经济来源,即「原本该挣的钱,没挣到」;· 所有家庭成员:如果因意外伤害需要就医,会产生医疗费用支出,即「原本不该花的钱,花出去了」。对于家庭经济支柱来说,需要重点关注意外身故/伤残保额,同时兼顾意外医疗报销。保100万,每年保费只需要296元,而且意外医疗报销0免赔,不限社保范围,报销比例高达100%。对于老人、孩子来说,一般只需要重点关注意外医疗保障。伤风感冒看门诊,都可以按约定报销,也能帮我们节省不少钱。

以上,就是各险种下,当前比较值得买的保险产品介绍。【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家 手机扫码安装

手机扫码安装