最近发现,保险市场有个趋势非常明显。

—— 市场对分红险的关注度越来越高了,来问分红相关问题的朋友非常多。

之前估算过,2024年寿险中介市场分红险占比同比2023年,大概是从5%提升到了35%。

其实我们早早就洞察到了大家的需求,打磨了很久,终于带来了今天要介绍的重量级产品——金满意足6号。

金满意足是我们历史最热门的IP之一,从名字就可以看出来,金满意足6号来头可不小。

既有高保证利益,又有上不封底分红利益

大保司,历史产品分红实现率高,投资收益高

(近6年分红实现率平均值131%)

增值服务好,投保的朋友可享受台湾和日本的体检优惠

5000元起投,3条健告,最高70周岁可投

一起来看下这款金满意足6号分红型增额寿的表现如何?

高保单利益,让人垂涎三尺

先看下金满意足6号分红型增额寿的基本形态:

金满意足6号,投保要求很宽松,最低5千即可投保,健康告知仅3条。

底层虽然是一款80岁后开始领取的年金险,但其现金价值增长速度比很多分红增额寿还高,也是因此命名为金满意足。

利益方面,更是大有看头。

以30岁男性,3年交,年交10万为例:

在无分红的情况下,第7年现金价值即可超过已交保费;20年达到39.5万,并且远端IRR可达1.8%。

有分红(即分红实现率100%)情况下,第6年现金价值就达到了32万多,超过已交保费不少;10年现价36.6万,20年51.1万多,此时IRR已达2.85%,远端IRR还可达到3.24%。

我也对比了目前市面上保单利益第一梯队的A、B两款分红型增额寿,金满意足6号也是各方面均领先的水平。

下图中,绿色代表IRR最高、黄色次之、红色为最低。

可以看到不管是趸交、3年交、5年交还是10年交,金满意足6号分红型增额寿的表现都非常出色,妥妥让我们安心。

陆家嘴国泰人寿出品,实力强大

金满意足6号分红型增额寿是我们与陆家嘴国泰人寿联合定制的产品,这家保险公司属于分红险赛道上低调有实力的大佬级公司。

1、股东背景杠杠的,保司经营实力、投资实力强

陆家嘴国泰人寿,注册资本金30亿,于2005年1月正式对外销售保单,是第一家海峡两岸合资寿险公司。

图片来源:保险公司资料

一位大股东是上海陆家嘴金融发展有限公司,它是陆家嘴股份的全资子公司,而陆家嘴股份又是陆家嘴集团的全资子公司。

陆家嘴集团可不简单,由上海国资委100%控股,开发并大比例持有超过95%陆家嘴金融贸易区各项目,旗下有众多知名资产,比如上海中心大厦、迪士尼乐园、浦东美术馆等。

另外一位股东是中国台湾的国泰人寿,成立时间超60年,市场占有率高达1/3以上,每3个台湾居民就有1个是国泰人寿的保户,总资产近2万亿元,是台湾第一大保险公司。

图片来源:保险公司资料

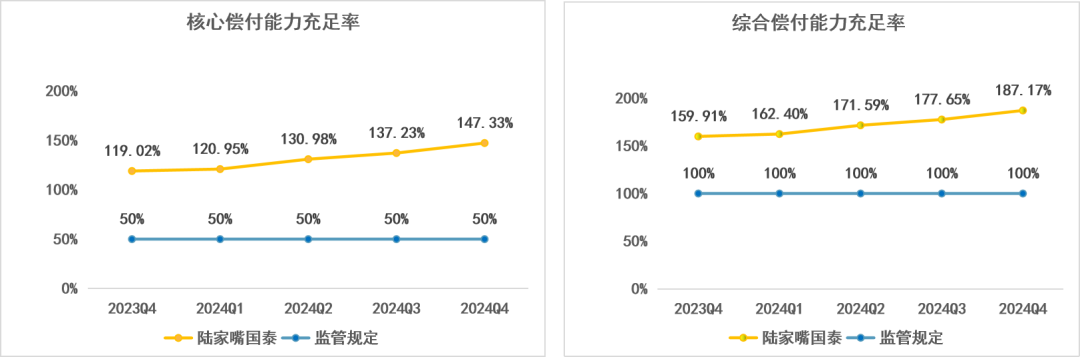

不仅“爹妈”强,它自己也特别争气和优秀,截止2024年四季度,陆家嘴国泰人寿总资产已达351亿元,已经连续7年盈利。

偿付能力也相当优异,大幅超过监管要求的水平。

数据来源:由保司披露数据整理

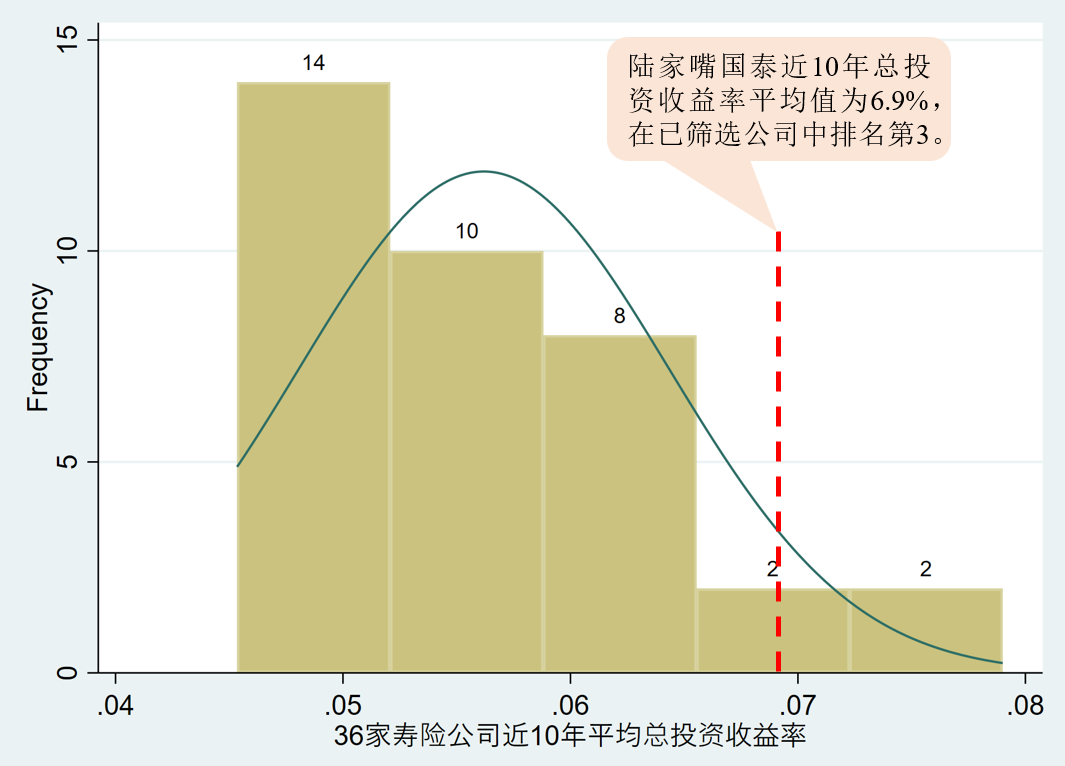

投资实力则是“分红”的基础,在这方面陆家嘴国泰人寿持续处于业内领先水平:

2024年综合投资收益率13.46%,在非上市险企中排第7;

近3年投资收益率平均值5.73%,在非上市险企中排第3;

近10年的平均总投资收益率为6.9%,在13精筛选的36家公司中排名第3。

图片来源:13精

图片来源:保司资料

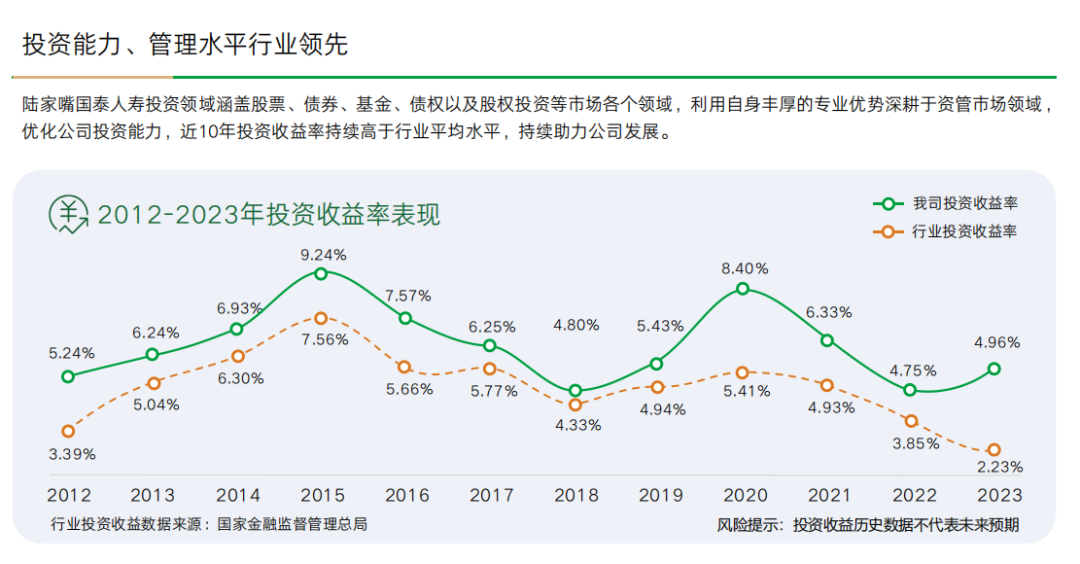

陆家嘴国泰人寿,唯一一家近3年财务口径投资收益率和综合口径投资收益率均排名市场前3的公司,投资收益率又高又稳。

一时的优秀并不难,但持续十余年的优秀就很可贵了,足见其投资能力、管理水平之高。

2、既往分红实力强,分红意愿强,诚意满满

对于分红险来说,除了保险公司的硬实力之外,还得看既往分红的表现。毕竟手里有钱跟愿意给客户分钱,还是有区别的。

陆家嘴国泰人寿2005年就推出了第一款分红险,分红险经营经验已有20年左右。2018至2022年近5年的红利实现率为145%,大比例领先市场同业。

图片来源:保司官网截图

2024年是一个特别的年份,传闻有分红限高,大型公司客户收益不超过3.0%,中小型公司不超过3.2%,想突破的话需额外补充资料去申请。

也因此,很多保险公司的红利实现率普遍较低,以2.5%预定利率产品为例,3.0%收益对应红利实现率仅35.7%、3.2%对应实现率只有50%。

而陆家嘴国泰人寿,2024年某2.5%定价的产品红利实现率达到了80%,经测算客户收益达到了3.62%的水平,领先于市场,也证明了它的分红实力。

3、增值服务优

陆家嘴国泰在客户增值服务上表现非常出色。

投保客户符合条件可享受不同级别的【泰尊贵】服务,包含道路救援、境内外机场贵宾室、留学服务咨询等,部分服务可享台湾和国际资源。

其中,【泰尊贵-泰传承】家族办公室权益,更是围绕创富、守富、享富、传富、承富等各个阶段都有对应的服务。

来源:保险公司资料

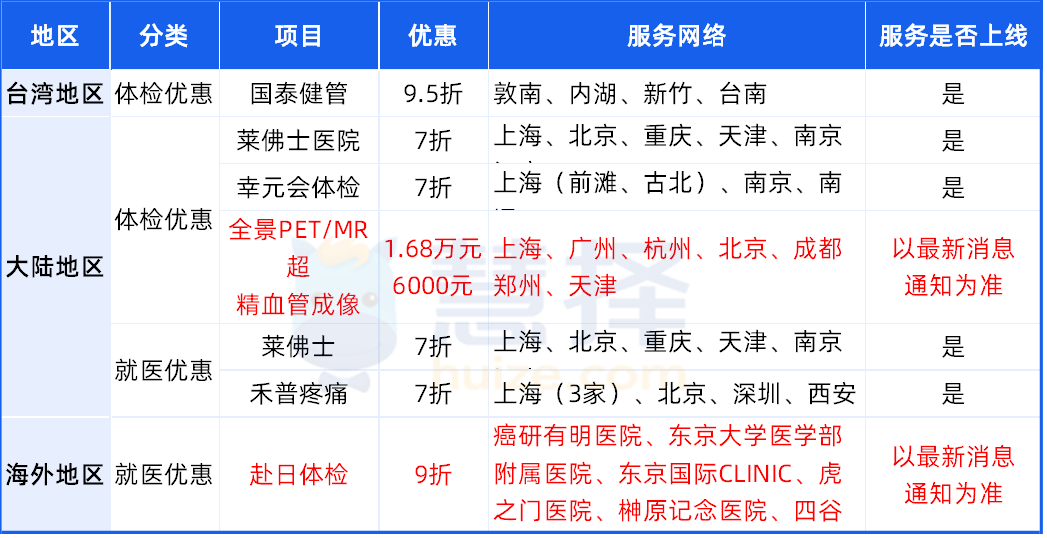

另外,还有【泰优惠】服务,与其他保险公司相比,其特别的优势在于,投保的朋友可享受台湾和日本的体检优惠。

来源:保险公司资料

整体来看,金满意足6号分红型增额寿是妥妥的六边形战士:

投保门槛低,产品利益更是市场领先的存在,保险公司实力强大经营又稳健,既往分红表现不俗、增值服务还很优秀,必将成为大家财富稳定增值的一道“利器”。

增额类分红险双子星,适合谁投保?

1、给自己规划退休补贴或者传承

想过上优质的晚年生活,一定要提前规划好“养老钱”。

有了这笔钱,退休后就不用因为收入骤降而忧心。

30岁的H先生给自己投保金满意足6号,每年交10万,交5年,保单收益如下:

备注:分红险保单红利分配是不确定的,在某些保单年度红利可能为零。

因为计划从55岁开始养老,H先生打算从55岁-79岁,每年减保1.2万元,合计减保30万。

加上社保的养老保险、个人养老金,每月的生活费不成问题。

到时和好朋友们一起去旅游、喝早茶、钓鱼、打牌等等都可以安排~

到80岁,H先生不用减保,每年能拿1.469万的养老年金,保证利益现金价值73.46万,假设红利100%实现,含分红利益现金价值168.4万。

假设活到90岁,H先生总共领取46.15万,保证利益现金价值73.46万,假设红利100%实现,含分红现金价值193.5万!

相当于花50万,就能换取119.5万-262.5万的总利益,是已交保费的2.39-5.25倍。

到时,无论是给自己花还是留给家人都可以。

想日后的养老生活过得宽裕,或者将来不想给子女太大负担的朋友,金满意足6号就是一个很好的选择。

2、给孩子攒教育金

有孩子的人都知道,养孩子是一项长期支出,孩子的教育费和婚嫁金都是大头的刚性支出。

这些钱是分阶段支出的,如果提前用保险进行规划,压力会小很多。

而且投保金满意足6号,能让孩子的教育费和婚嫁金有钱兜底,还不用担心被他人挪用。

比如35岁J女士,给0岁的男宝宝投保金满意足6号,每年交10万,交5年:

备注:分红险保单红利分配是不确定的,在某些保单年度红利可能为零。

在孩子18岁-28岁减保5万/年,作为大学的教育金、出国深造金或者初入社会的补足/留作婚嫁金,都非常好用;

28岁,累计减保50万,保证利益现金价值剩余13万,如果分红100%实现+保证利益现金价值39万+,可以继续增值,以备日后不时之需。

孩子80岁时,每年保证领取7138元,保证现金价值持续在35.7万,持续终身;如果分红100%实现,每年领取4.38万直到终身,含分红现金价值高达222万+;

到100岁,孩子保证累计领取14.99万,保证现金价值35.7万,如果分红率达100%,累领取106万,含分红现金价值293万+。

相当于花50万,就能获取总利益104.9万-454万,是总保费的2.1-8倍!

这个规划不仅让孩子在每个关键时期都有足够的资金支持,还能留下一笔备用金,同时能帮作为父母的我们分担资金焦虑,可谓一举三得。

最后,每个人的实际情况都不太一样,大家可以参考以上2个方案,结合自己的需求来做调整。