我们这个年到和父母不同,在他们二三十岁思考养家糊口的时候

我们现在的年轻人,就开始考虑未来退休的生活了

像我的闺蜜自己很喜欢理,自己做生意,做进出口的,手头有很多闲,昨晚一起吃饭说到3.5%的产品快没了,马上给我打了语音

.

我跟她简单聊了一下,发现她也是有需求的,她希望给自己隔离出一笔安全,以便不时之需

另外是希望能增值,希望养老能享受这一笔,但是资金的控制权一定要在自己手里

.

最后我给她推荐了年金险,能保证领取那种,给她演算对比之后,她真正非常满意

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

大白也仔细比对市面上百款年金险产品,整理出了年金险推荐榜单

大白也仔细比对市面上百款年金险产品,整理出了年金险推荐榜单

都是优秀产品,内容比较多,建议点赞收藏!看不懂的可以问哦

.

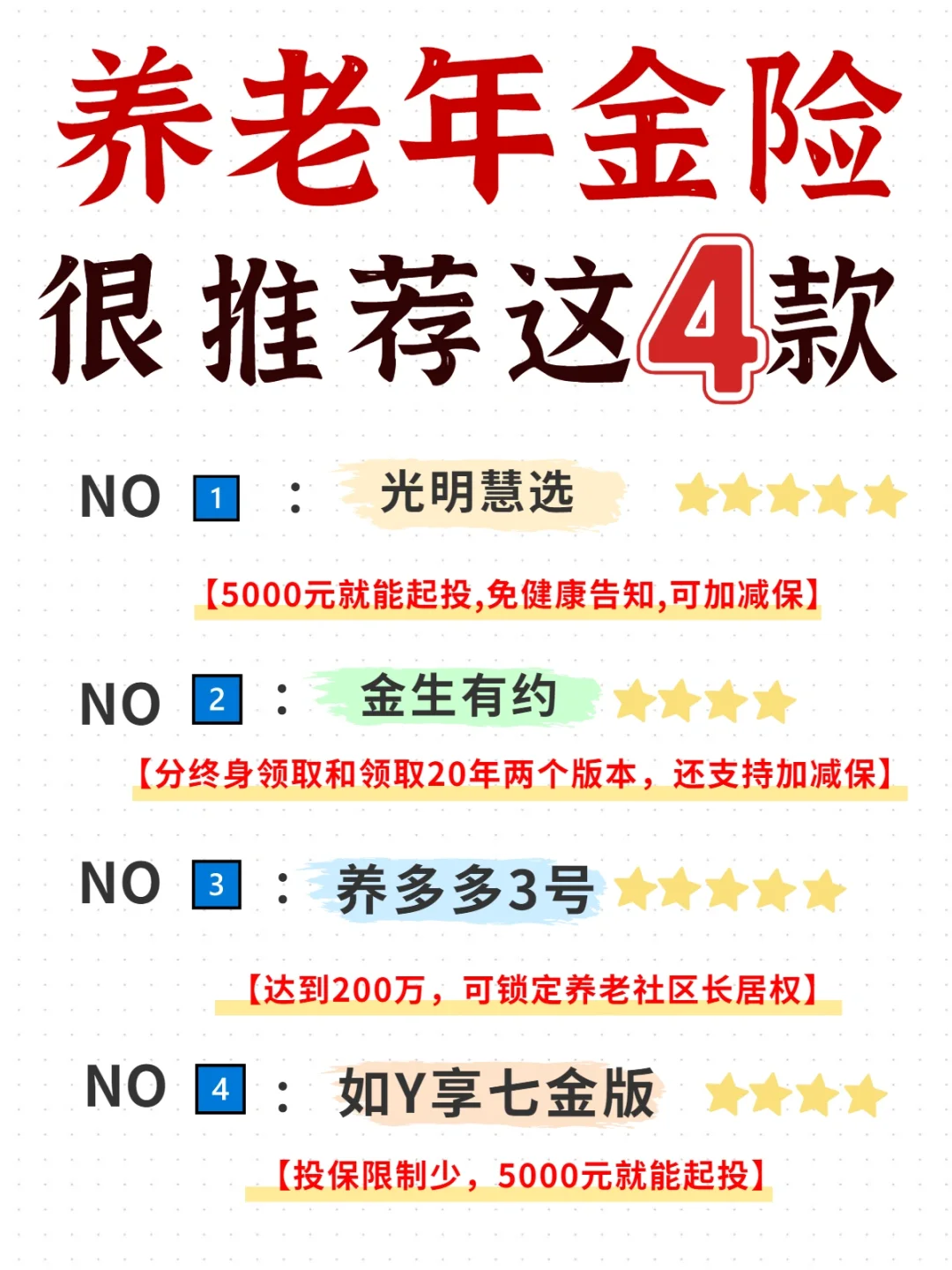

具体的产品推荐有这几款,根据有没有养老社区分类:

3款能对接养老社区的年金

3款能对接养老社区的年金

光明慧选 :大公司品牌,2个领取方案+万能账户

鑫佑所享 :年金领取额度高,第一梯队产品+祝寿金

星某家:两个领取方案,可减保+万能账户

.

5款无对接养老社区的年金

5款无对接养老社区的年金

百岁人生福享版 :保证领取25年,支持减保

鑫禧年年:两款万能账户可选,平衡型年金

如意永享:支持加减保(规则宽松)

如意鑫享 :封闭期短,支持加减保(规则宽松)

如意享(七金版):年金额度逐年递增比例高

.

另外很多粉丝有问到,增额寿和年金险有什么区别呢?

另外很多粉丝有问到,增额寿和年金险有什么区别呢?

1领钱方式不同

年金险啥时候能领钱,能领多少钱,投保时就定好了

增额终身寿险,不用约定领取时间,等你想用钱时,向保险公司申请减保取现就可

2实际收Y不一样

年金险,如养老金,有些产品是活多久就领多久的

增额寿,目前部分产品长期现金价值接近3.5%

3领钱的人不一样

如果是给别人买,比如你做投保人,孩子做被保人

年金险是孩子领钱,其他人不能代领

如果买的是增额寿,钱怎么花、给谁花都由你来掌控

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。