超级玛丽13号上线啦!

还是由君龙人寿承保,不用捆绑身故责任,也不要抢购!

并且做了3大升级:

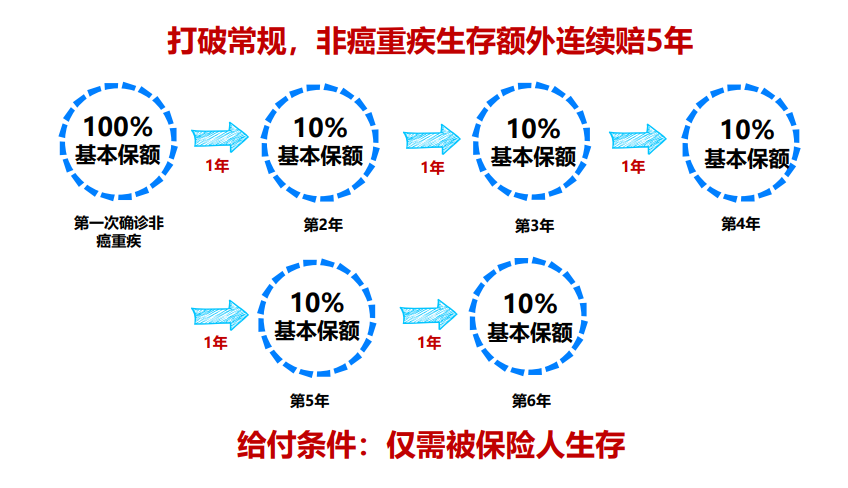

升级一:打破常规,109种重疾生存额外连续赔5年

升级二:市场稀缺,同种重疾二次赔,间隔期缩短1年赔更快

升级三:肺结节手术也能赔,癌症津贴无限赔不封顶

(※恶性肿瘤--重度多次给付保险金,赔付不限次数,保障额度不封顶)

今天,咱们就来看看升级后的>>>超级玛丽13号,值得买吗?怎么买更划算?

超级玛丽13号的保障如何?

超级玛丽13号出生满28天至50周岁的1至4类人群投保。

提供定期和终身两个版本,保障年龄可延伸保至70岁或终身。

缴费期限10/15/20/30/35年,最长支持35年交选项。

针对肺结节的核保也额外的宽松,即便是多发肺结节可承保

其中有6大基础责任,3大优点:

1、肺结节有机会投保

据《多发磨玻璃结节样肺癌多学科诊疗中国专家共识(2024年版)》数据显示,在肺结节患者中,有约20%的人是多发结节。

要知道,市面上一般重疾险仅支持单发结节核保投保,这20%的多发肺结节人群,就面临着投保难的问题。

>>>超级玛丽13号延续宽松的核保尺度,10mm肺结节、多发肺结节也有承保机会,投保时门槛更低!

2、肺结节手术也能赔

做肺结节切除手术,若切除的肺结节:非“恶性肿瘤——重度” 或 “原位癌”,给付5%基本保额,术后1年,确诊肺癌再给付30%基本保额。

也就是说,患者在肺结节手术后,即使是良性的,也可以赔付5%保额,这也是市面罕见的肺部良性肿瘤也能赔的产品。

如果买50万保额,做了肺结节微创手术能赔2万5千元。

这赔付太香了!

3、癌症有机会赔更多

>>>超级玛丽13号的基础责任,跟12号一样,包含癌症拓展保险金。

假如先确诊原位癌或轻度癌症,之后再患癌症,超级玛丽13号会多赔50%保额。

看完基础责任,我们来看可选责任:

超级玛丽13号的有8大可选责任,主要有5大亮点:

1、新增可选特定重大疾病失能保险金

除了“恶性肿瘤——重度”以外,因109种特定疾病导致失能状态,理赔重疾保险金后间隔365天,仍处于生存状态,每年给付10%基本保额,最长可给付5年。

随着我们生活节奏不断加快压力过大、作息不规律等导致很多重大疾病发病率趋于年轻化。

从前我们认为老了才会得的疾病,诸如中风、急性心肌梗塞、双耳失聪等,近年来,开始影响到了越来越多的年轻人,并呈现出上升趋势。

超级玛丽13号此次打破常规,109种非癌重疾导致的失能状态,保障再提高一个层次——每年仍生存,赔付10%基本保额。

如果买的是50万保额,这5年的非癌重疾失能金就能最多额外赔出来25万,这些钱可以用在长期治疗中的医疗费用、康复费用、请护工等费用,帮助患重疾的我们更多活下去的底气。

根据精算师协会发布的《国民防范重大疾病健康教育读本》,从我国保险人群的最新经验可以看到,25 种重大疾病的平均 5 年生存率达到 60%。

其中 4 大手术类重疾:冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、重大器官移植术或造血干细胞移植术),以及严重Ⅲ度烧伤的 5 年生存率都在 90% 以上。

图片来源:《国民防范重大疾病健康教育读本》

2、市场稀缺,同种重疾赔更快

在重疾年轻化的趋势和普及下,很多人担心自己患过一次重疾后,后续再也没有重疾保障。

相对地,医疗技术进步后,重疾的治愈概率越来越高。

很多朋友希望在重疾理赔过后,仍有保障。

65周岁前,首次重疾赔付100%基本保额,第二次重大疾病没有年龄限制!

● 如果是第二次不同种重疾间隔365天赔付120%基本保额

● 如果是同种重疾二次赔,则间隔时长从3年缩短成2年赔付120%基本保额!赔付更快!

对我们来说,赔付概率更高了。

更重要的是,价格还不贵,以30岁女性,保终身,30万保额,30年交为例,仅需237元/年!

3、恶性肿瘤保障二选一

超级玛丽13号的恶性肿瘤额外保额可二选一:

● 恶性肿瘤-重度医疗津贴金

首次确诊恶性肿瘤-重度间隔1年/首次确诊非癌重疾间隔180天后确诊恶性肿瘤-重度,可赔40%基本保额;

再间隔1年后,确诊恶性肿瘤-重度可赔50%;

再间隔1年后,确诊恶性肿瘤-重度可赔30%。

适合想要额外癌症保额的朋友。

● 恶性肿瘤-重疾多次给付,保障不封顶

赔完前三次后(跟恶性肿瘤-重度医疗津贴金一样),

如果仍处于恶性肿瘤重度状态(包括持续、转移、新发、复发),

每间隔3年,可一直获赔50%基本保额,次数不限

尤为适合家族有癌症病史的朋友。

4、疾病关爱金,60岁前额外赔

可选疾病关爱金,是指60周岁前,首次患重疾/中症,可额外赔付80%/50基本保额;

加上基本保障的保额,60周岁前:

首次患重疾赔180%基本保额

首次患重疾赔110%基本保额

60岁前,我们都在为家庭的收入而努力奋斗,高比例的额外赔付,能让各位家庭顶梁柱得到更多的保障。

5、优质增值服务

>>>超级玛丽13号的增值服务,包括7项常规健康管理服务,以及对肺结节的6项健康管理服务及优惠购买权益,对肺结节患者尤为贴心。

超级玛丽13号,怎么买更划算?

超级玛丽13号只选基础保障,35年交,30岁男性只需要5745元/年,女性只要5250元/年,就能获取50万保额,非常适合事业或者家庭刚起步的各位~

如果已经有一定经济基础,在60岁前要作为顶梁柱,承担家庭主要经济责任来源,可以浅浅地附加疾病关爱金,男性+1490元/年,女性1400元/年。

或者附加中轻症豁免保费:男性+130元/年,女性685元/年,患合同约定轻中症后既能一次性得到一大笔钱,剩余保费还可以不用交,性价比杠杠~

想要癌症全面保障的朋友:

可以附加癌症津贴:男性850元/年,女性985元/年。

或者癌症无限次赔:男性1320元/年,女性1770元/年。(癌症津贴与癌症无限次赔二选一)

想要重疾全面保障的朋友:

家族有心脑血管史、需要熬夜、抽烟喝酒应酬的朋友 ,可以选重疾二次保障:男性+430元/年,女性+365元/年。

超级玛丽13号,保司怎么样?

>>>超级玛丽13号的承保公司依然是君龙人寿,2008年由台湾人寿和厦门建发集团联手建立,

注册资本7亿元,经过7轮增资,2024年增至26亿。

而股东始终是由两大股东各持股50%:

● 厦门建发集团,去年营收7600多亿,连续多年荣登《财富》世界500强榜单。

● 台湾人寿,拥有70多年的寿险管理经验,是台湾地区第一家寿险公司,历史悠久。

君龙人寿2024年第三季度的最新披露数据:

● 核心偿付能力充足率为152.13%%

● 综合偿付能力充足率为209.59%%

● 2024第一季度风险评级BB

偿付能力超过监管要求,真的让人非常安心~

还有一个好消息,超级玛丽 13 号在1月1日~3月31日核保限时放宽,像肺结节、甲癌等疾病如果在智能核保被拒保,可以尝试走人工核保,都有机会买到。