可能在大多数人的心中,保险都是骗人的,我之前也是这样的想法

但后来进入行业,接触到大量的理赔案例后,改变了我的看法

因为很多人在生病后都是靠保险度过难关,但前提是好保险

更多是那种钱没少花,保障还缺斤少两的产品

为了帮大家避坑,选对保险

用我8年的从业经验整理成了这篇笔记,帮大家排个雷!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

总结为下

总结为下

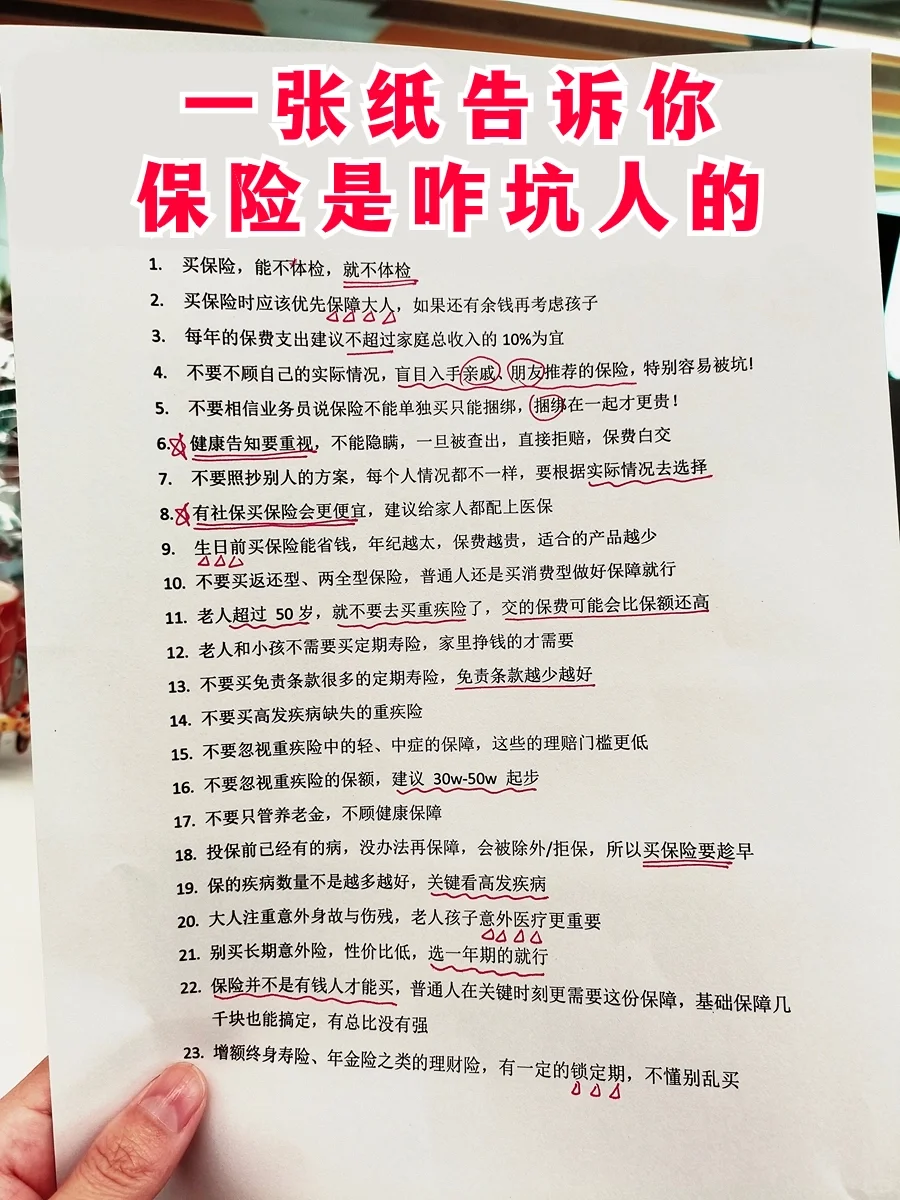

买保险,能不体检,就不体检

优先保障大人,再考虑孩子

保费支出不超过总收入的10%

根据自己的实际情况选择,不盲目

健康告知隐瞒,可能保费白交

不要照抄别人的方案,每个人情况都不一样

有社保买保险会更便宜

生日前买保险能省钱

不要买返还型、两全型保险

老人超过 50岁,就不要去买重疾险了

老人和小孩不需要买定期寿险

定期寿险免责条款越少越好

不要买高发疾病缺失的重疾险

重疾险的保额建议30万~50万起步

别买长期意外险,选一年期的就行

保险并不是有钱人才能买,普通人在关键时刻更需要这份保障

增额终身寿险、年金险之类的理财险,有一定的锁定期,不懂别乱买

.

其实普通家庭买保险,真正有用的就这4种

其实普通家庭买保险,真正有用的就这4种

重疾险+百万医疗险+意外险+定期寿险

.

重疾险:大病补偿

重疾险:大病补偿

确诊大病就赔一笔,弥补治疗、康复费和收入损失

保额不低于30万,如果实在预算有限,不建议附加身故责任或其他可选责任

.

百万医疗险:报销大病治疗费

百万医疗险:报销大病治疗费

主要作用,生病能报销社保报不了的费用

优先考虑续保条件好的,保证续保20年

.

意外险:意外受伤身故用

意外险:意外受伤身故用

大小意外都保,交通事故,烧伤烫伤骨折等都可以报销

优先选不限社保,报销比例高、医疗额度高,及含有猝si保障的

.

定期寿险:家庭责任的体现

定期寿险:家庭责任的体现

家庭经济支柱一定要有,有家庭责任的全职爸爸/妈妈也建议配置

保障期限覆盖有家庭责任/债务期间就好,比如到60岁

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。