现在不好赚,发现理财更难,某宝的活期早就低于2了,稍微好点的定期都要靠抢,买基j行情又差,闲钱放着又贬值,想放银行,结果银h也会倒闭暴雷

-

但无论如何,钱放银h还是大众比较倾向的选择,可产品种类那么多,到底怎么选呢?

大白帮大家整理好了,如果有不对的地方欢迎指正~

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

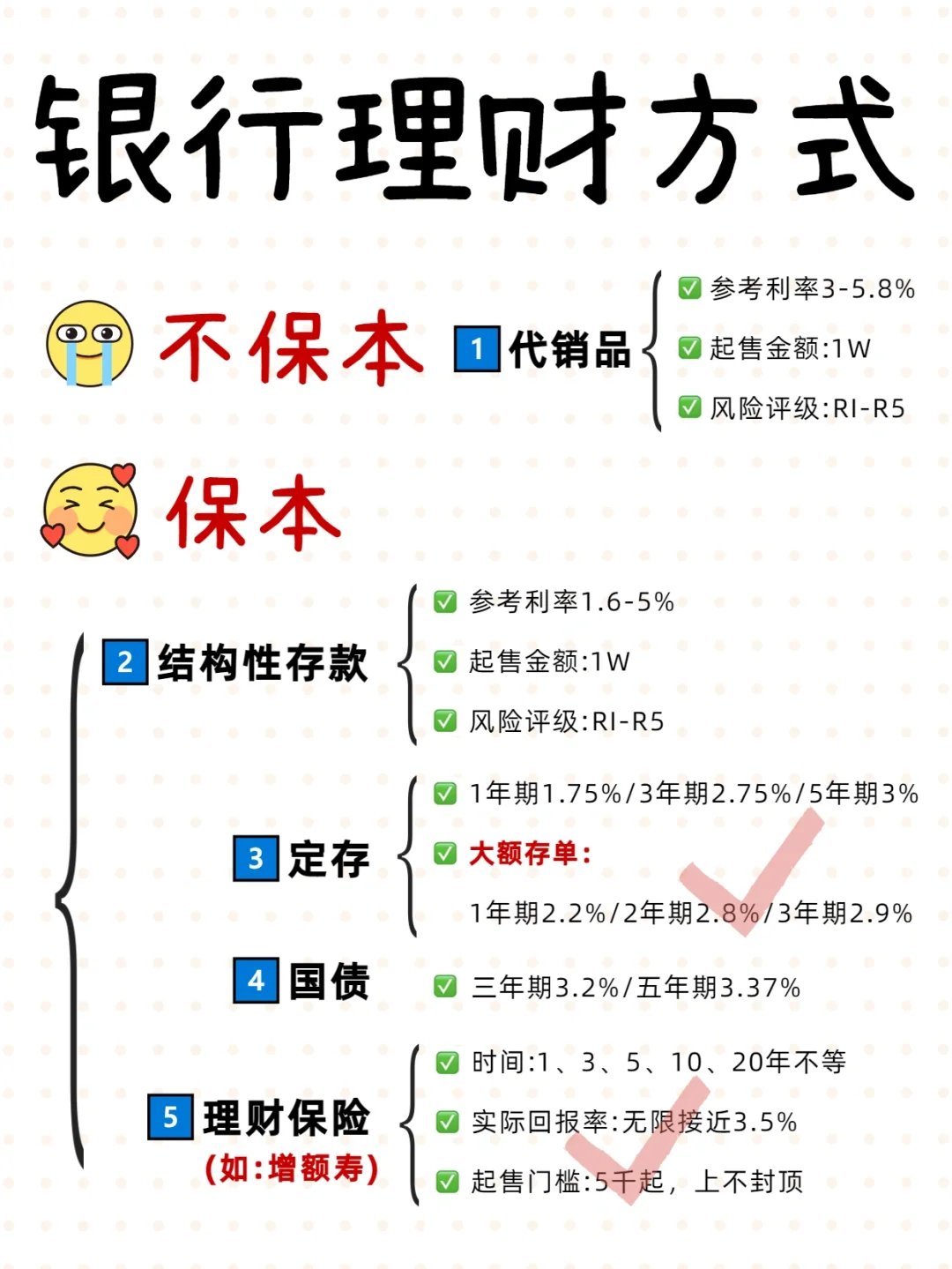

大致分五类:

大致分五类:

【非保本型】

代销品 ,银h代理的理财产品,可以按照风险等级选择:由低到高分为R1、R2、R3、R4、R5,它的年化大多是个范围,收y也是浮动的,都是不保b,有一定风险

-

【保本型】

【保本型】

结构性存款

通俗点就是一部分放到存款里保b,再拿一小部分,去投那些风险高的产品。虽然承诺保b,但收y是浮动的,在1.6%-5%左右

定存

分成1-5年期和大额存单,一般存的时间越长,利绿就会越高

大额存单起售门槛比较高,通常是20W起步,在2.3%-3.55%左右,50W以下都有存款保险

国债

是以国j作为信用背书的债券,1-10年都有,利绿在3%左右

-

以上四种,都比较常见,但近几年因为新规实施和利率下行,去银行存的时候,还会给我们推荐一种保险增额终身寿,不仅保本,收y优秀,而且使用上也相对灵活

以上四种,都比较常见,但近几年因为新规实施和利率下行,去银行存的时候,还会给我们推荐一种保险增额终身寿,不仅保本,收y优秀,而且使用上也相对灵活

-

具体有这些优势:

具体有这些优势:

安全。增额终身寿有保监会兜底,刚性兑付,和国债、定存一样安全

收益。现金价值按照固定利率增值,复利达到近3.5%【白纸黑字写进合同】

灵活。要用钱的时候,可以通过减保,把取出,或者申请保单贷款

锁定利率。提前锁定利率(终身复利近3.5%),避免利率下行带来的损失

-

当然,增额寿险也有缺点,需要足够长的时间来发挥复利的作用

当然,增额寿险也有缺点,需要足够长的时间来发挥复利的作用

适合有笔闲置资金,短期内用不到,想找个理财渠道,或者规划未来的教育养老的朋友买

-

我的增额寿计划

我的增额寿计划

每年6万,交5年,共30w

等我60岁时,已经增长到78.4万,翻了2.6倍,过上品质养老生活,基本问题不大~

内部收益率高达3.498%,不想取出来还能一直复利下去

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。