最近甲流盛行,宝宝高烧不退,住院几天才好,后来朋友建议我给宝宝买保险,以后感冒发烧这种也可以用保险报,自己基本不花

感觉挺实用,正好她也在做保险,给我看了下方案,惊呆了,一年要8000多,太贵了,也不是大富大贵家庭,每年交负担也挺大的♀

-

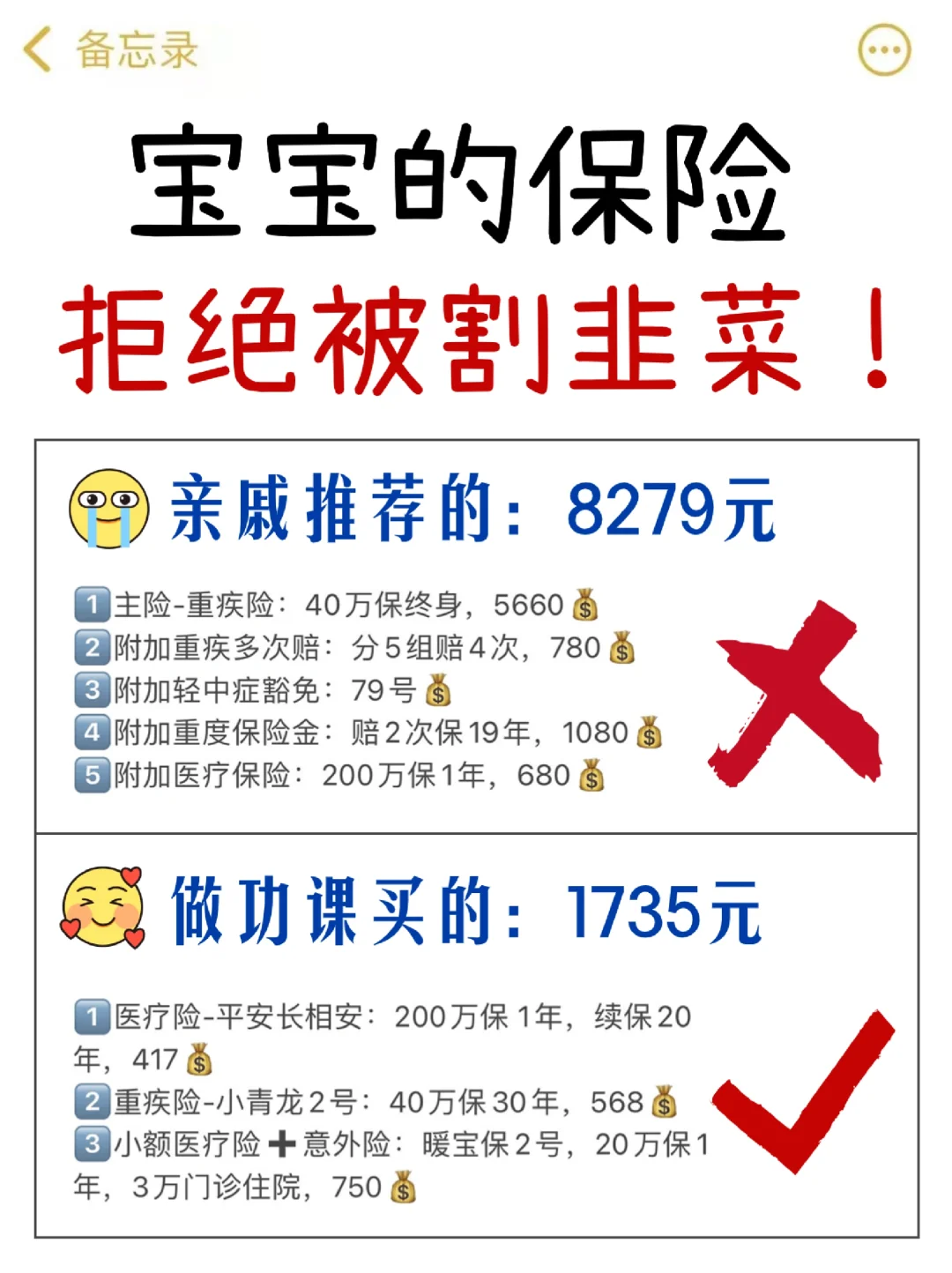

最后自己在小红书做功课,对比了很多产品和条款,最后用1000多搞定了,保额一样,看门诊一样可以报,性价比真的高!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

宝宝保险我总结了“3+1”配置思路

宝宝保险我总结了“3+1”配置思路

“1”指少儿医保,国家福利,平时看小病能报销部分费用

“3”指3种商业保险

医疗险——补充医保,解决大病、小病医疗费

重疾险——患病赔一笔钱,解决养病期间的家庭收入

意外险——保大小意外,受伤可以报销费用

-

宝宝方案分享

宝宝方案分享

重疾险:小青龙2号—40w保30年(568/年)

百万医疗险:长相安—400w保20年(417/年)

小额医疗险+意外险:暖宝保2号—20w保1年(750年)

-

方案优势

1、重疾险

1、重疾险

得了大病比如癌症,就能一次性赔50万,这笔钱可自由支配

出院后续的康复费,营养费,家教费,家长不能工作照顾孩子的收入损失等就要用这笔钱解决

轻中重症都有,少儿特疾/罕见病额外赔有,确保成长阶段无风险

-

2、百万医疗

2、百万医疗

医保报销后,超过一万的住院相关费用,100报销,最高400万

包括自费药,院外购药,医疗垫付,120万的抗癌针

长相安,是平安承保的,保证20年续保,免赔额逐年递减,降低理赔门槛

-

3、小额医疗

3、小额医疗

补充百万医疗一万的免赔额,小病小痛门急诊+住院都能报销

还能保意外导致的身故/伤残/医疗

暖宝保2号,门急诊/住院,3W额度,不限社保100%报销,社保内外均可赔,意外医疗0免赔,去一两次医院就能回本了

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。