个养账户保险产品合集|教你怎么买之(个养篇)

不少读者留言表示,想多了解些相关的保险产品,于是安排了这篇,把目前我们觉得还不错的5款个养版的养老保险汇总在一起,给大家做一个横向、纵向的对照和参考。

PS:这篇文章以思路为主,因为我们接触到的产品也一定是有限的,可能你看到的产品不在里面,但把思路捋顺了,代入其它的产品,也都是有帮助的。

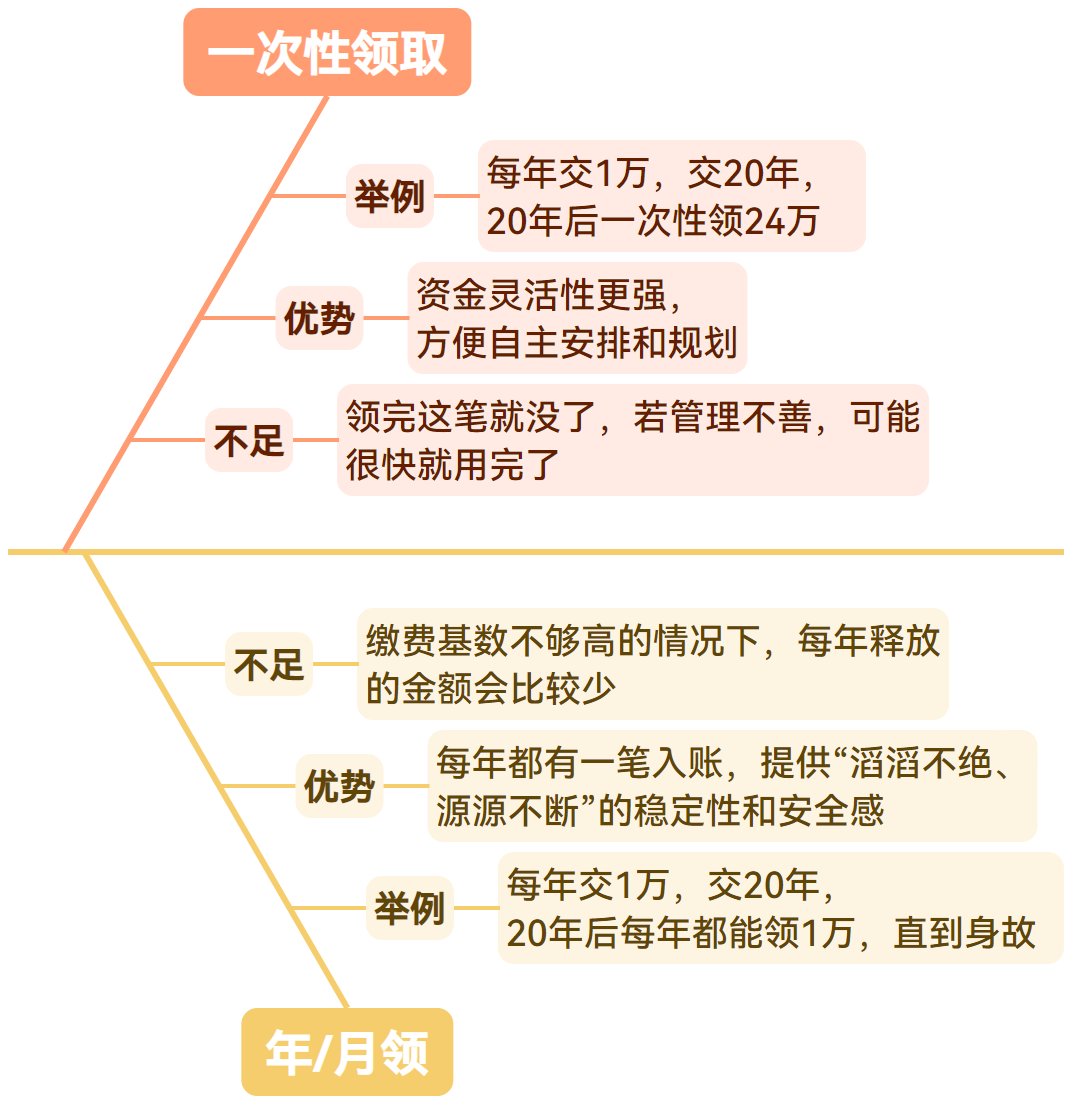

考虑到这篇文章是为了帮大家建立起对这类产品的大致概念,而不是加剧选择困难,所以我们按保险金的给付形式,将这5款产品简单分成两大类

一次性领取:

指的是到了约定的期限后,一次性给一笔钱,然后合同结束。

有点整存整取、零存整取的意思,不论是趸交还是期缴,都是到期后一次性把保单里面的钱取走。

它能为我们储备一笔【存量资金】。

年领/月领:

和「一次性领取」的方式相反,它是整存零取或者零存零取:到了约定领取的时间后,按这个领取频次每年或者每月领钱(通常可以自己选是年领还是月领),直到身故或保障期限结束。

它提供的是【现金流】。

PS:上图的【举例】只是为了方便大家理解,并未代入具体产品测算,大致理解意思即可,先不用在意具体的数字。这两种给付方式各有优势与不足,这些优势和不足也都是一体两面的,一般来说,选择购买哪种类型的产品,要和自己整体的财务安排、对【个养账户】的定位、退休目标、偏好等等因素联系在一起综合判断。不过我也知道,这句话虽有道理,可太空洞了点,所以这里用具体的例子来阐述,方便理解。

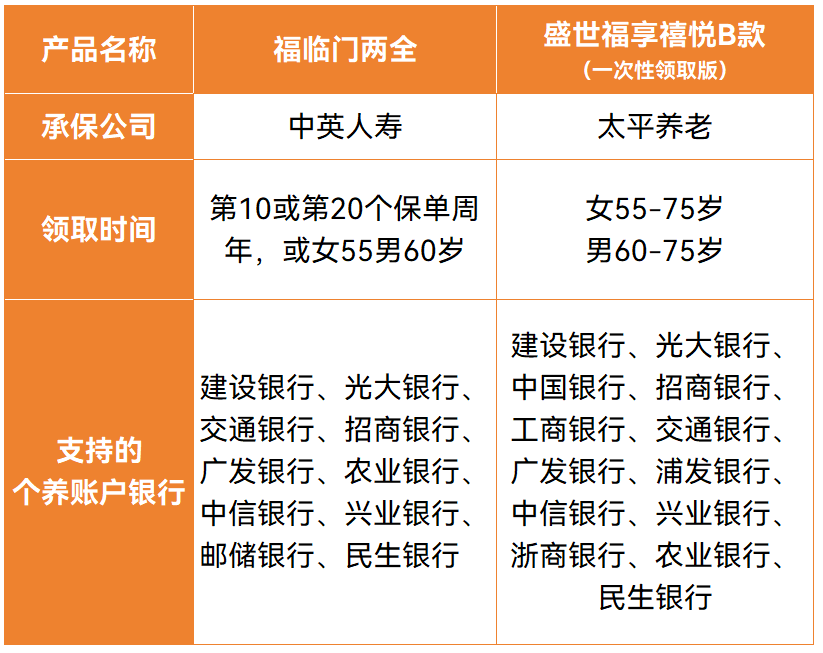

比如我刚接触到中英福临门两全这个产品时,就觉得这个产品很适合关哥,后来一聊天,果然,关哥自己也对这个产品很感兴趣,为啥呢?首先,如果要用个养账户里面的钱去买保险,每年的缴费上限就只有1.2万。年纪小的朋友还好些,距离领保险金的时间还早,保费积累的时间本身就够久,而且还能通过拉长缴费年限的方式去增加投入保费的「总基数」。但对于过四奔五的「中年人」而言,距离退休年龄说远也不远了,投保时间和领取时间隔不了太久,如果投保现金流类的产品,可能最多也就是个月领一千来块左右的水平。对于除了社保养老金以外,没啥其它养老现金流来源的人,这种程度的领取多少也能作为一种补充,因为「年年都能领取的资金」本身就是一种非常适用于老年生活的资金,我们以前也强调过很多次「年金化」的必要性与重要性,增加这一块的资金来源其实也是在提供老年生活的财务安全感和稳定感。不过对于像和关哥一样,养老现金流已经准备的较为充沛了的朋友,再专门用个养账户去买这种产品的必要性可能就没那么大了,于是吸引力度也跟着打了折扣。PS:这里不是说关哥不需要再购买年金类的产品了,而是像这种达到法定退休年龄后才能释放现金流,且每年释放的金额较少的产品,对她来说,着实鸡肋了些,属于那种「补充点也行,但如果有其它的选择,倒也不必非得是它」的产品。但存量类的产品就不一样了,缴纳的费用没变,可领取方式变成了一次性领取,所以这笔领取金额的体量也就不会太小,等到能从个养账户提取的时候,一笔「整」钱,也更好操作些,反正钱总归都是需要攒的,能通过个养账户购买的产品实现攒钱效果的话,也变相降低自己的成本了。铺垫这么久,主要是想给一个思路参考,帮大家筛选下和自己匹配度更高的产品类型,方便「对号入座」,后面也能更高效的锁定产品。这一部分的内容比较多,但很重要。因为思路会决定「方向」,对的方向里选任何一款产品都不会影响最后的结果,但若在错的方向里面挑产品,哪怕再精挑细选,都达不到想要的效果。所以这里再提醒一句:选择哪种类型的产品本身都没问题,但一定要符合自己道理的逻辑,得自洽啊朋友们。比如我想要通过个养账户补充一笔长期稳定的养老收入,那么我在提供现金流的年金产品里,选A选B选C产品都可以达到这个目标,选哪个的差别都不会太大;可如果我的目标明明是想要现金流,却扎在一堆「一次性领取」的产品里闷头研究,研究半天最后终于选出一款领取金额最高的,那还是事与愿违的,因为并没有真正达到自己想要的效果,对不对?完全一致的试算条件下,福临门两全的领取金额会略高于盛世福享禧悦

另外这两款产品虽然在保险金给付方式上是一致的,但投保规则略有出入。

一个是支持的个养账户银行不同,太平这款合作的银行会更多些,比中英的多了中国、工商、浦发、浙商银行。二是领取时间上的差异,太平盛世福享禧悦的选择范围更广,女性有足足21个选择(55-75岁),男性也有16个领取时间可选(60-75岁),这样的设定,是我想竖大拇指的程度了。

因为可以很好的满足一部分人群更加具体和个性化的需求。总之,大家可以根据自己个养资金账户的开户行、对承保公司的喜好、对领取时间的需求等多方面要素,综合做出判断。

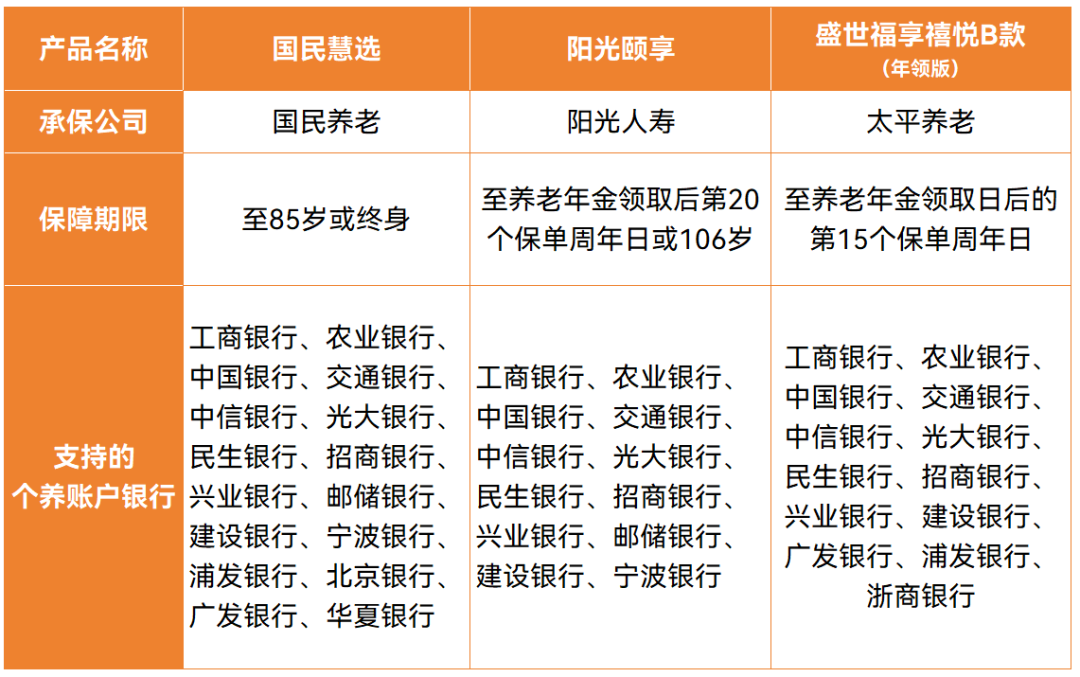

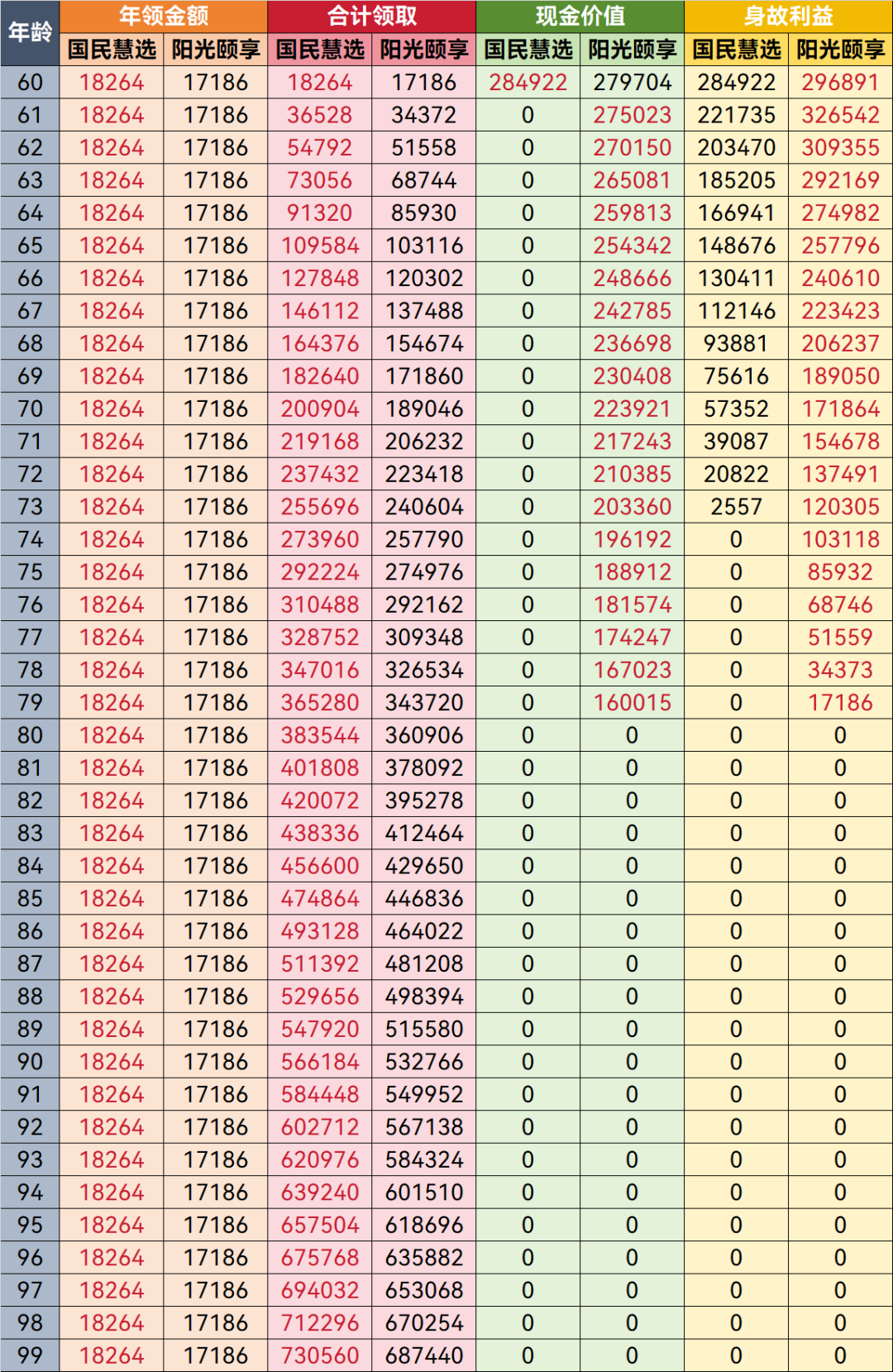

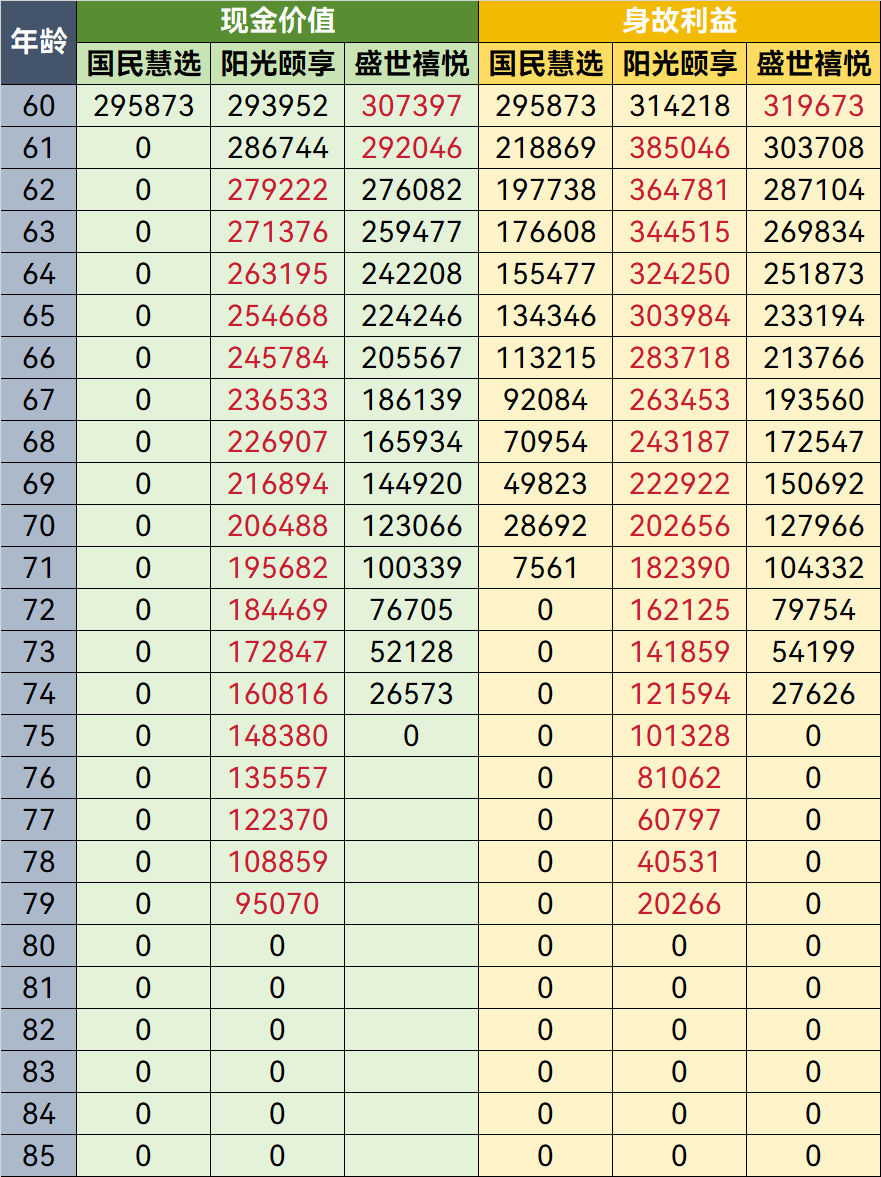

其中,国民慧选和阳光颐享是既能选择终身领取,也能选择领到某个固定的时间为止,盛世福享禧悦则只能定期领取。PS:严谨讲的话,阳光这款最长只能领到被保人106岁,只是按现在人类的预期寿命来看,也可以约等于终身领取。咱们先看个终身领取的,以30岁女性,每年交1.2万,缴20年,60岁开始领取为例测算

注:咱们是基于用个养账户投保的前提去讲述的产品,所以表格里直接忽略了保单领取前的现金价值。因为个人养老金资金账户是封闭运行的,故而有些产品是不提供保单贷款服务的,哪怕提供,贷款金额也是打入个养账户的,但这个账户没到法定退休年龄无法提取,所以保单前期现金价值的意义也就不大了。1、在领取金额上,国民慧选每年可领取18264元>阳光颐享的17186元;2、开始领取后的身故利益,阳光颐享是高于国民慧选的(因为阳光这款产品是保证20年领取的,而国民慧选领取后的身故金是按已交纳的保险费-累计已领取的保险金进行赔付的);3、国民慧选从开始领取后就没有现金价值了,阳光颐享的现金价值会一直到80岁才归零;如果目标直接单纯,就是给自己补充养老用的,不考虑什么身故赔付、提前退保之类的,那就直接锚定国民慧选;但要是同时还想兼顾一下身故利益,阳光颐享可能会更合适些,每年的领取金额会比国民慧选少一丢丢,但保证20年领取的设定,可以减缓部分朋友「没领几年钱,人就没了,就算能把已交保费拿回来也觉得有点亏」的担忧。看完终身领取的,我们再瞅瞅定期领取的,还是以30岁女性,每年交1.2万,缴20年,60岁开始领取为例测算

注:国民慧选保障到85岁,阳光颐享到80岁、太平盛世福享禧悦到75岁。1、该案例中,太平这款产品的领取周期最短,只有15年,这也是它年领金额最高的原因之一,于是在它保障期限结束后没多久,合计领取金额就被其它两款产品反超了;2、阳光颐享在保单满期时(开始领取后的第20个保单周年)若被保人还生存,可再一次性领取5倍的年领金额,然后合同结束,所以尽管年领金额是最低的,但在满期后的合计领取金额反而会超过年领金额最高的太平盛世禧悦;3、国民慧选的领取表现是这三款中最「中庸」但也是最平稳的;4、开始领取后的现金价值表现,阳光颐享>太平盛世禧悦>国民慧选;5、领取后的身故利益,阳光颐享>太平盛世禧悦>国民慧选;会发现,定期版的会比终身版的稍微复杂些,因为每款产品满期的时间、满期时的领取规则都不大一样。这里就要结合自己其它的资金安排做决策了,看自己对这笔养老现金流覆盖周期的需求是啥样的,对那笔满期金的需求程度又是怎样的,不是单一对比产品就能得出结论的。

因为每次讲财富类保险时,总会收到类似这样的提问:买哪个收益最高?

但实际上,这个问题暗戳戳地把一个原本多元且复杂的问题给单线化和简单化了,财务规划配置不单单是数学问题。

(讲实话,只谈收益的话,我们写的时候会轻松许多,拉个表告诉你「哪个高,去买吧」就行了,可我们不想这样)

所以也希望大家在阅读这篇文章时,不要把关注重心只放在「收益」上。一是因为这5款产品的形态迥异,很难放在一个完全一致的维度上做公平的比对。

二是因为,个养版的保险产品每年最多也就缴纳1.2万,且这些产品的定价利率都是相同的,当把时间长度拉到「一生」后,会发现,不论选哪款,对我们总体财务的贡献度也不会有能翻天覆地的差别和影响。

比起选产品,整体财务体系的规划、搭建和配置更重要。

以及,再次强调,保险只是风险管理工具,哪怕财富类的保险也是一样的!用获利思维去看待它是很容易「踩坑」的,反而会被利用这种心理。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!