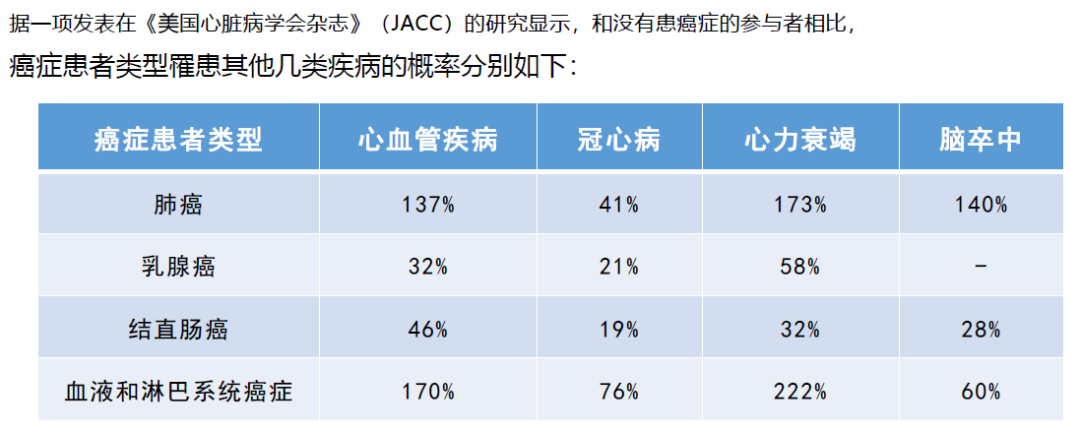

这是前阵子一则让人痛心的新闻,某歌手不幸第三次患癌,可能以后都无法在舞台唱歌。

有些人之前可能会觉得很难在一个人身上发生多次重疾,但其实这样的案例就在我们的身边。

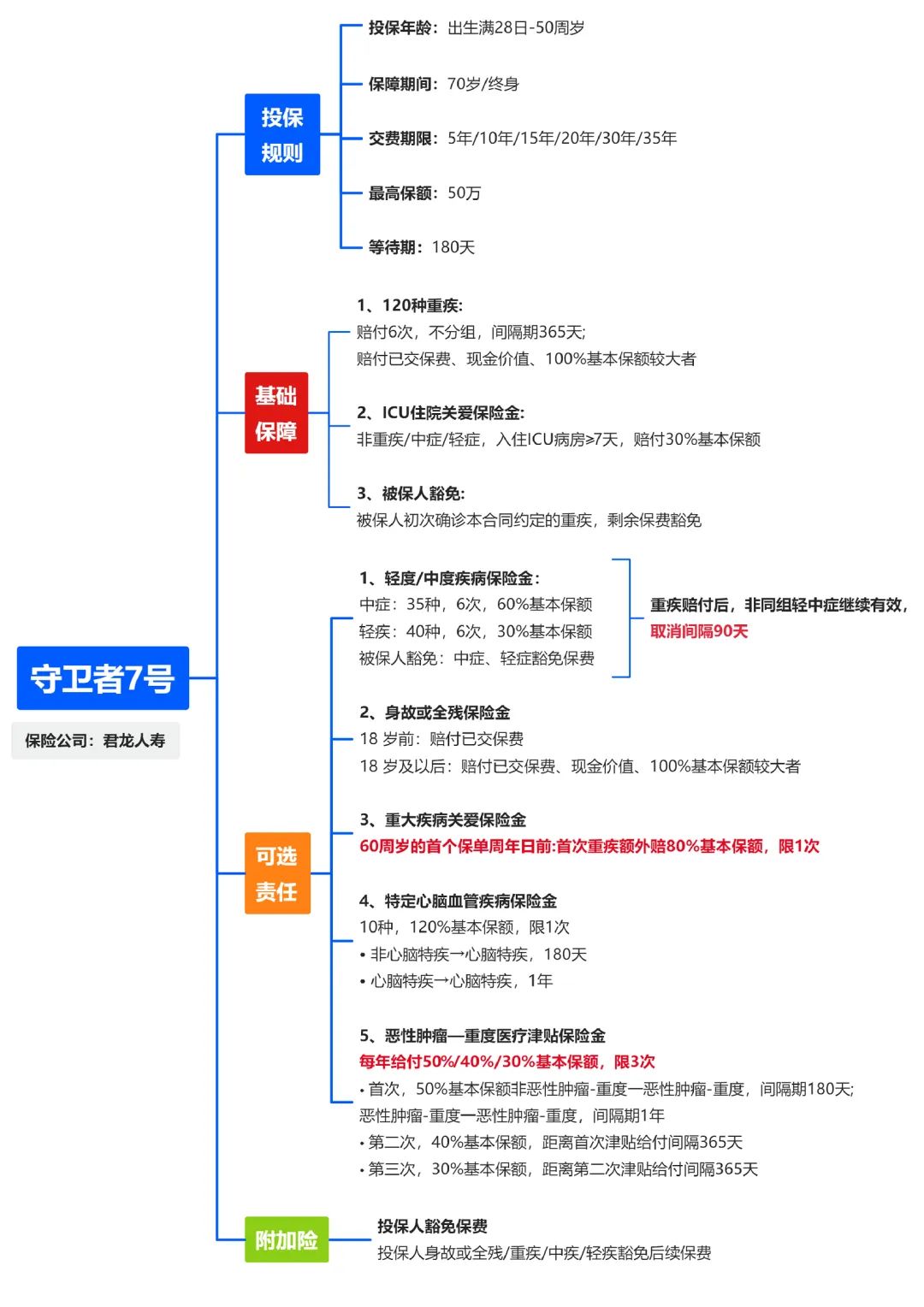

说到多次重疾保险,目前主要都是线下产品,线上基本很难看到了。很多人都在问,我们的守卫者系列什么时候能够回归。

这不,它真的回来了!这就是刚刚发布的守卫者7号,作为我们专属定制产品,也是现在市场非常稀缺的互联网多次重疾。相比上一代,基础责任基本一致,可选责任有部分微调,总之还是那个性价比突出,赔付门槛低,责任丰富的守卫者系列。

一、同类产品中,性价比优势明显

除了是稀缺的互联网产品,可以全国投保外,守卫者7号相比目前的一些线下多次重疾,优势也是很多的。

例如重疾不分组,没有三同条款限制,不绑定身故责任,同等责任下产品费率也是非常便宜。尤其是守卫者最长可以选择35年交,保费压力可以进一步降低。

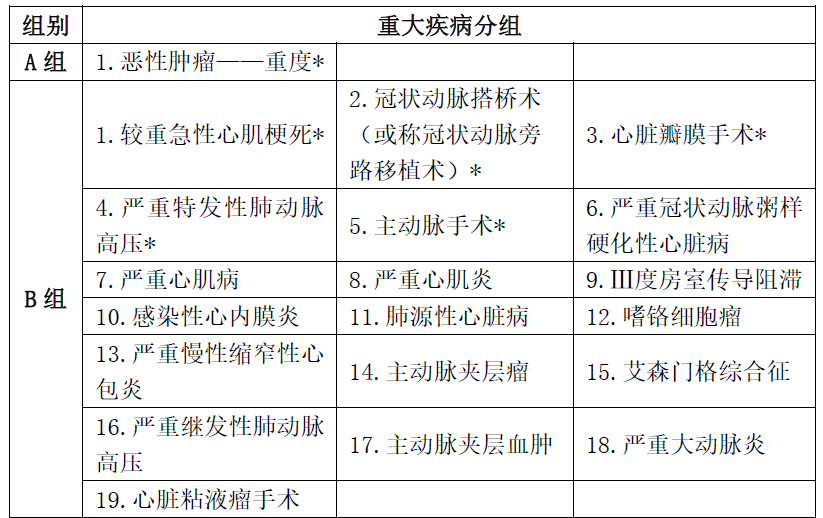

关于三同条款,一般是指因同一疾病原因、同次医疗行为或同次意外伤害事故,被确诊两种及以上重疾,那么只能赔付一次。比如确诊罹患I型糖尿病(重疾),之后因为病情恶化又发生双目失明(重疾),因为第二次的重疾属于“同一疾病原因”所致,所以无法赔付。

关于重疾分组,一般是在条款中会将重疾分为不同组,如果两次都属于同一组重疾,那么第二次就没有办法获得赔付。

某多次重疾产品重疾分组示意

二、ICU住院关爱金,非重中轻症也能赔

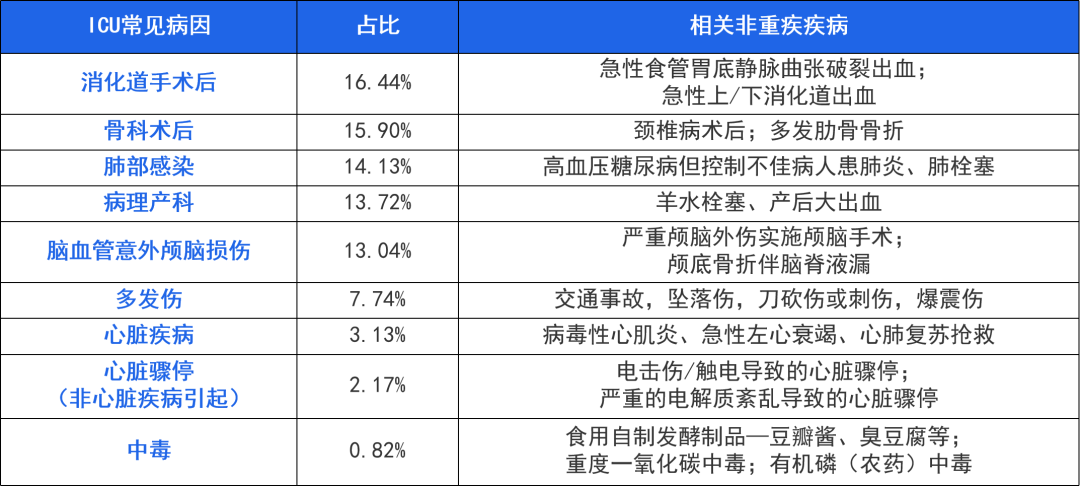

本次守卫者7号的基础责任中,继续保留了上代的特色责任:ICU住院关爱保险金。非重疾/中症/轻症原因入住ICU病房≥7天,赔付30%基本保额。

如果投保了50万保额,就可以一次性赔付15万元。这比市场上很多按实际住院天数赔付的住院津贴,保障力度更大。

数据来源:ICU中的病因及病死率关系研究,张华东等,广东省深圳市人民医院ICU

三、6大可选责任,保障更丰富

本次守卫者7号依旧提供了5大可选责任,从过往投保数据来看,中/轻度疾病保险金(含轻中症保费豁免)、恶性肿瘤-重度医疗津贴、重大疾病关爱金,是选择人数最多的前三项。

其中中/轻度疾病保险金,本次还取消了重疾后90天间隔期的要求,重疾赔付后,不同组轻中症保障继续有效,并且是立即生效。

而重大疾病关爱金,本次将60周岁首次重疾额外赔付的额度提升至80%,相当于累计可以获得180%基本保额的赔付。

此外还可以选择特定心脑血管疾病关爱金、身故/全残保险金。

四、可享全流程的健康管理服务

本次投保守卫者7号,依然可以享受到由君龙人寿提供的全流程健康管理服务。涵盖了诊前、诊中、诊后不同阶段,包括了健康咨询、就医指导、重疾门诊绿通、重疾住院/手术绿通、肿瘤二诊、重疾检查加急、重疾心理疏导、重疾院后照护指导等。

五、为什么多次重疾非常有必要?

最后再来说一说,为什么选择多次重疾非常有必要。

①多次重疾的发生概率

就像文章开头提到的女歌手多次患癌的新闻,重疾之后,身体免疫力、抵抗力都会比较弱,再加上很多重疾往往具有强关联性,导致未来再次发生重疾的概率明显增加。

如果只投保了单次重疾,在重疾发生后,因为很难再通过健康告知,投保其他健康类保险,就会变得非常困难。

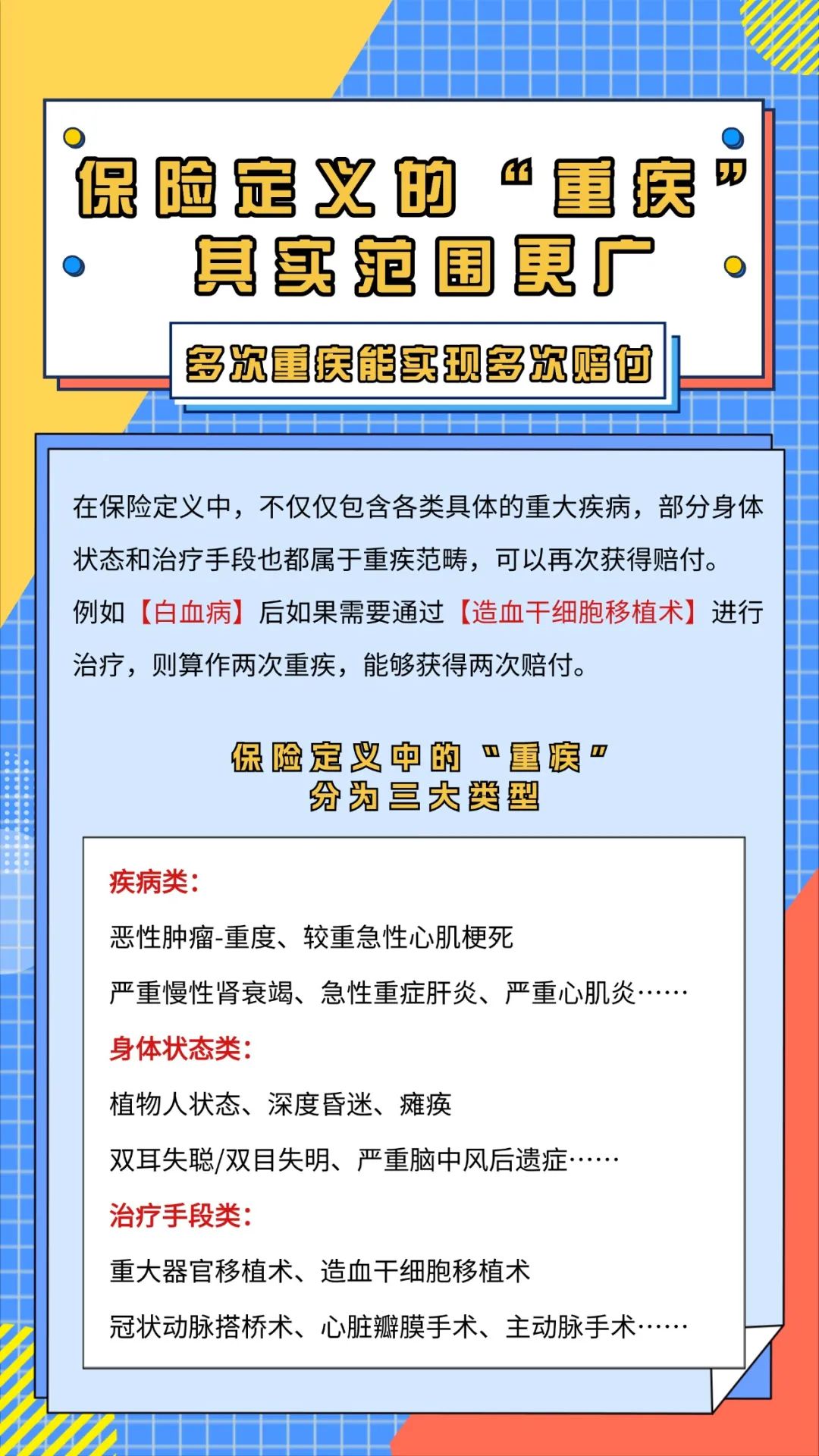

②身体状态、治疗手段也属于“重疾”

保险条款定义的重疾,除了各种疾病外,其实也包括各类身体状态,以及治疗方式。

像瘫痪、深度昏迷等都属于状态类,重大器官移植术、造血干细胞移植术、冠状动脉搭桥术等都属于治疗方式类。这些在保险条款中,也都算作一次重疾。

例如罹患白血病后,需要采用造血干细胞移植术来进行治疗,这算作发生了两次重疾,总共可以赔付2次。

总的来说,守卫者7号,作为目前市场非常稀缺的互联网多次重疾,全国可投,责任丰富,价格便宜,并且重疾不分组、无三同条款,不绑定身故,相比同类产品,可以说优势非常明显。