大家好,我系浪浪。

试点了两年,自12月15日起,个人养老金终于要全国推广了。

这也意味着,个人养老的时代正式到来。

我之前一直在思考,未来我们的养老保险会往什么方向发展?

众所周知,由于人口老龄化、养老金抚养比不足等问题,将来养老基金会面临非常严重的支出压力。

这个压力有多大呢?到了2052年的时候,大约是956万年轻人,赡养2119万退休老人。

平均是1个年轻人交的社保,要养2.2个老人。

当然也不用担心,很多人口老龄化严重的国家,都经历过类似的抚养比难题,人家是怎么解决的呢。

就是用财政给养老金兜底,保证养老金的正常运行。

而在2010年左右,我们也开启了财政补贴养老保险之路,并且财政补贴占养老保险的比例越来越高。

截止2022年,养老金补贴占用的财政资金份额,已超过5%。

而在这个时候,推广个人养老制度,很像什么?

像当年推广惠民保,带着全民开启自购商业保险时代。

而在推广惠民保的同时,医保也开展了大刀阔斧的改革,包括DRG改革、三明医改、引进外资医院等等。

这一切的目的是为了医保控费,大幅减少医保的支出,避免陷入死亡螺旋。

但这样造成的结果是,医保慢慢回归初心了,即是只保基本的医疗水平。

而想要基本以上的医疗资源,比如较为昂贵的进口药、特效药等,就需要自费或者用高端医疗险解决。

同样的,我们把这个思路套用在养老保险上,不难意识到,未来养老保险跟医保的发展趋势是一致的。

即是保基本的养老水平,而基本以上的部分,就需要自己解决了。

所以我的社保从来没断过,我不担心将来的基本养老金发放问题,这点只要有财政兜底就可以解决。

但我也没有多缴,社保是最大的什么?

是最大的社会再分配机制,基本原则是保基本、一碗水端平。

所以个人养老金是用来干嘛的,说到这里你也能理解了。

就是让收入较高的这部分人,不满足于基本养老水平的这部分人,去自行补充个人养老金。

而到了将来,没有自行补充养老金的人,要是对退休金有所不满,那也无话可说了。

那个人养老金到底值不值得买呢?

这个问题,我绕着来回答。

在12月15日之前,只有试点的36个城市可以开通个人养老金。

而截止2023年底,开通个人养老金账户的有7000多万人,按每人1.2万的额度来算,大约能带来8000亿的长期资金。

但实际上,2023年底个人养老金的缴存额度仅为280亿元,不得不说是低于预期的。

为啥会低于预期呢?原因有二:

第一、缴存个人养老金最大的红利是税收优惠,但仅对个税10%以上的群体有吸引力。

首先你得缴纳个人所得税,其次你的纳税收入至少得在9.6万以上。

纳税收入越高,享受到税收优惠也就越丰厚。

为啥3%税率的人群不考虑呢?

因为个人养老金采取的是税收递延优惠,当下抵税,但在将来领取时,还需要缴纳3%的个税。

这对于低税收人群来说,抵税作用不能说没有,只能说没必要。

那么众所周知,除了在网络上人均收入百万之外,在现实世界里,纳税工资年收入超过10万的群体,占人口里的极少数。

而扣除掉生活成本等支出,每年能掏出1.2万闲钱来做长期储蓄的,就更是少之又少了。

但对于高收入人群来说,很多朋友都反馈,额度太少了,想多退点税都不行...

第二、 一旦缴存个人养老金,需要达到法定退休年龄、完全丧失劳动能力、或者出国定居才能领取。

这种专款专用的功能,有些人很喜欢,认为能通过强制储蓄攒下来钱。

也有些人不喜欢,认为钱存进去就几十年不能动用了,时间跨度太长。

我倒觉得还好,攒养老钱最好的办法就是强制储蓄、积少成多。

当然了,这一次个人养老金也做了变通处理,增加了几种“救急”的领取条件。

例如患了重大疾病、连续领取失业保险金或正在领最低保障的情况,也可以申请提取个人养老金。

然后,存进个人养老金账户的钱,能用来干嘛呢?

跟你自己理财没区别,可以用来买一些稳健的理财产品,比如存款、基金、保险等。

值得一提的是,虽然在个人养老金里买基金有手续费优惠,但那是相对银行的标准而言。

如果在支付宝、天天基金等第三方平台买,手续费会更便宜。

比如个人养老金里的基金,申购费打5折,而支付宝、天天基金里的,申购费通常打1折。

所以综合之下,我更建议买储蓄型的保险。

一是保险可以锁定利率,能避免利率下行的风险。

缺点就是流动性差,但你都买个人养老金了,还需要考虑流动性问题吗。

二是保险的长期稳定收益,要高于存款、国债等产品。

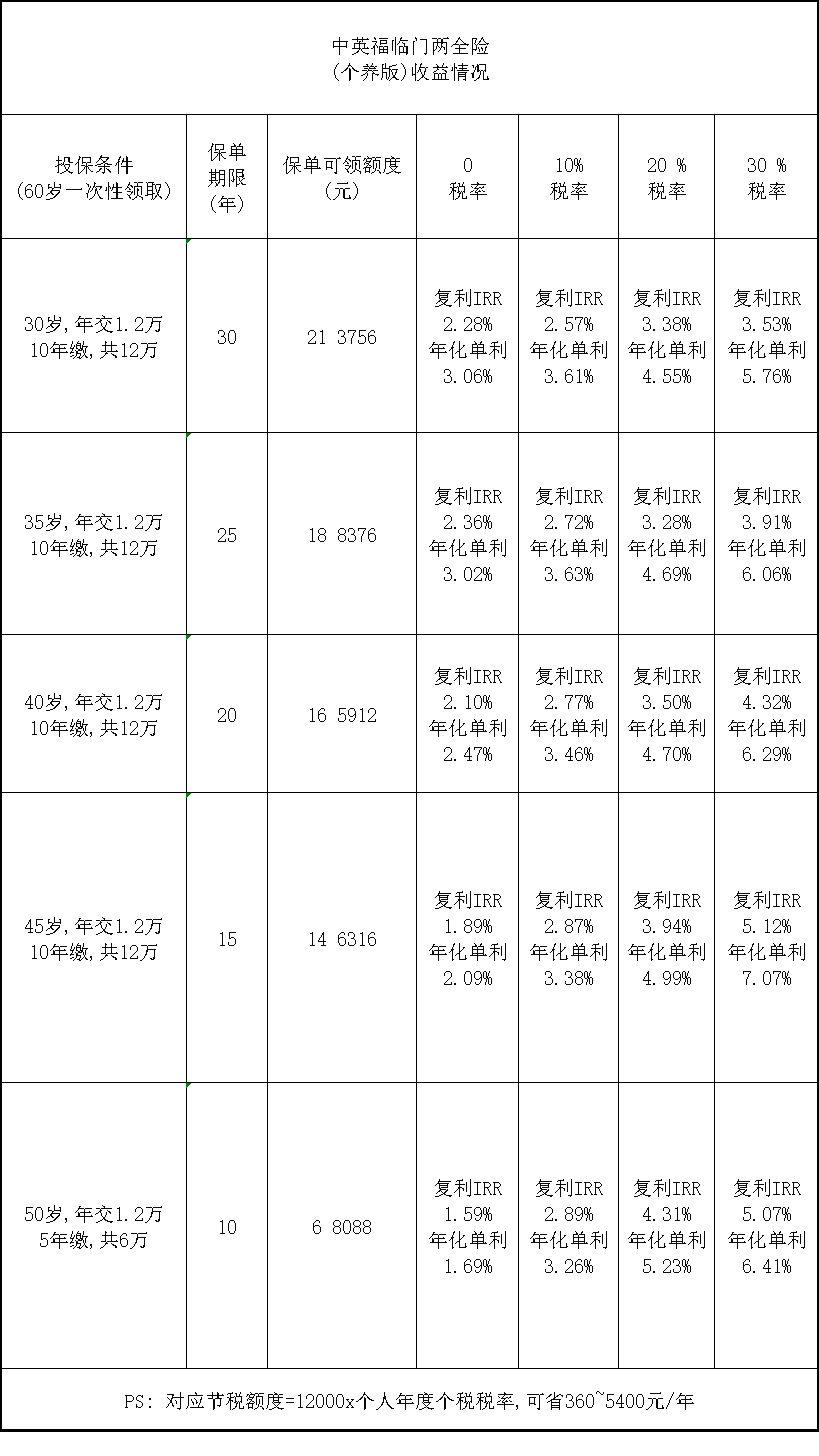

像中英人寿的福临门个人养老金版, 30岁每年交1.2万,存10年,共12万。

60岁时一次性领取21万3756元,20%税率复利为3.38%,折合单利4.55%。

在国内买啥稳定的理财,都达不到这个水平。

最后,今年买个人养老金保险抵税的窗口,马上要结束了。

要在12月31日,也就是今年内完成投保,明年才能在个税APP里抵税。

抵税的操作流程如下:

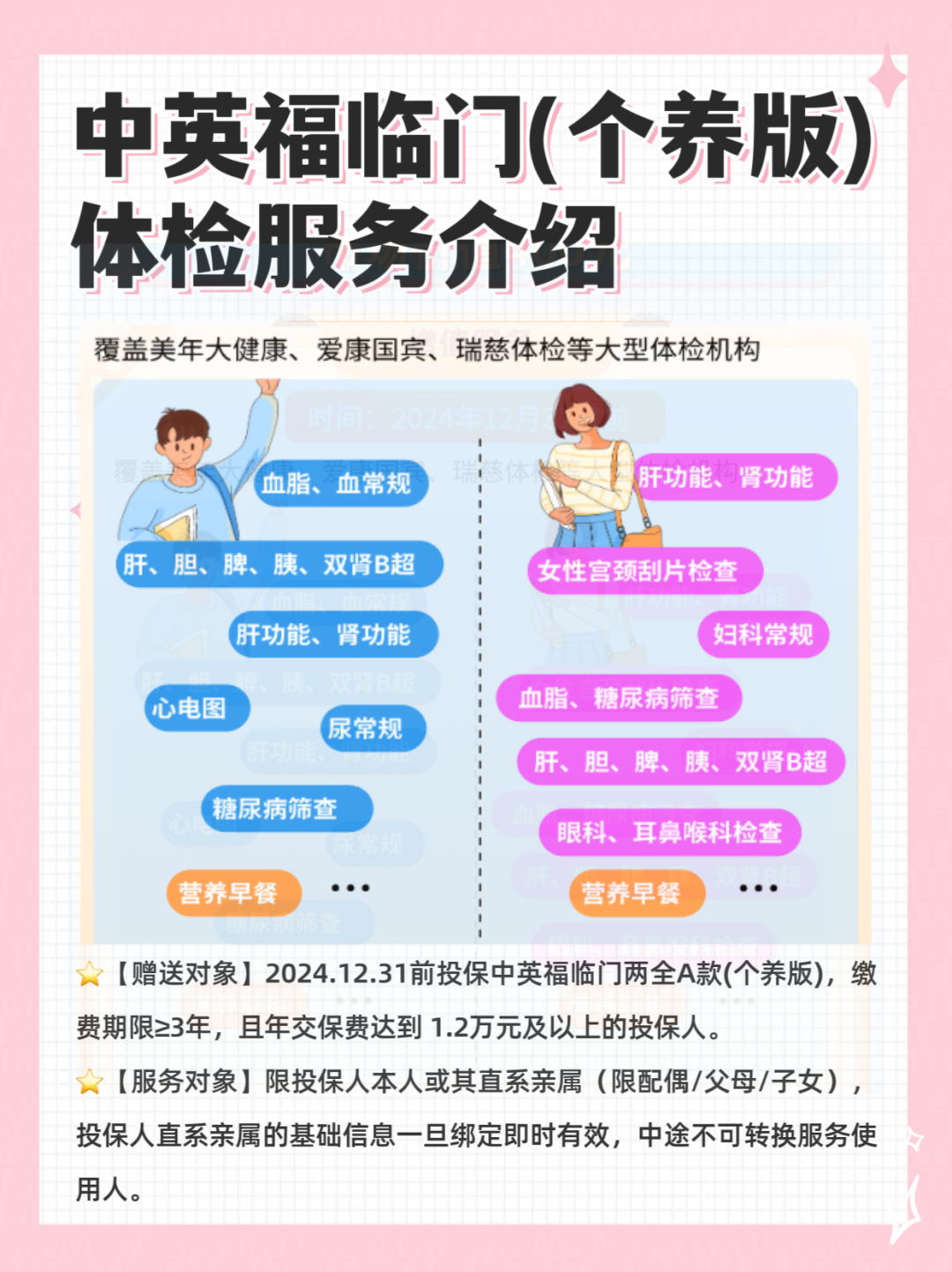

并且,在今年内投保,还送一份体检套餐,可以给父母用。