对于老年人来说,行动慢,不像年轻人那样灵活。

很容易发生摔倒、运动扭伤、做饭烫伤等意外伤害。

为了以防万一,配置一份意外险非常有必要。

给老人买意外险,更多的应该关注意外医疗,不限社保、报销比例高、免赔额低。

今天给大家介绍一款专为父母设计的——太平洋财险承保的孝心安 3 号老年人意外险。

看下这款产品具体保障如何?和大护甲5号相比谁更有性价比?

本文涵盖以下重点内容:

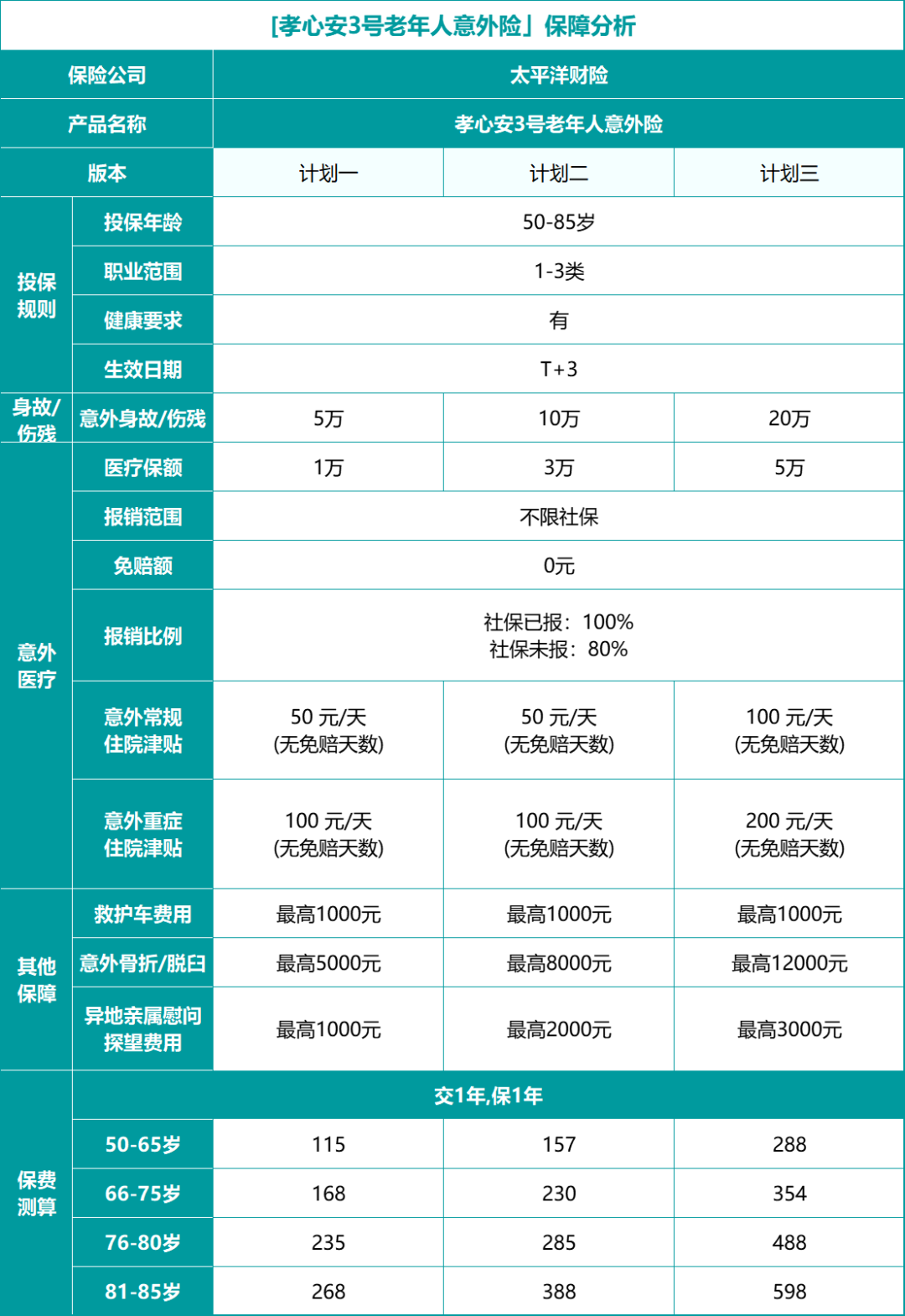

孝心安3号,保障怎么样?

孝心安3号老年人意外险,有3个计划,下面我们来详细分析一下它的保障特色:

1、报销范围广

意外医疗不限社保内外,像自费药品费用、诊疗费、器械费等都可以报销。

免赔额0元,社保报销后,按照100%比例赔付;未经社保报销,按照80%赔付。

一般市面上的老年意外险,都要超过100块才能报销。

而孝心安3号,把理赔门槛降到0,还是很有诚意的。

2、意外住院有津贴

除了意外门诊或者住院的医疗费用可以报销外,意外住院还可享住院津贴。

意外常规住院津贴:免赔0天,单次限15天(不足),累计限180天。

意外重症监护ICU津贴:免赔0天,单次限30天,累计限180天。

*意外住院津贴和意外ICU住院不叠加赔付。

住院津贴属于给付型,这钱既能用来请护工,也可以弥补住院期间不能工作的收入损失。

3、特色保障实用

老年人摔伤常常也会导致骨折,孝心安3号老人意外险意外骨折脱臼最高可赔1.2万。

因意外受伤产生的救护车费用,最多可以报销 1000 元;

要是子女在外地,回来探望,还能报销部分住宿、交通费,最高3000元,非常人性化。

4、增值服务贴心

孝心安 3 号含有 4 项增值服务:就医陪诊、病房专护、上门基础护理、上门医学护理。

增值服务通常是医疗险的标配,有增值服务的意外险确实不多。

5、保费便宜,性价比高

孝心安3号老人意外险,价格也非常划算,65岁的父母,最低每年只要115元,折合每天才3毛多。

要是想保障升级,每年也才288元,每天不到1块钱;就能有5万的意外医疗+20万意外伤残。

孝心安3号投保需要注意什么?

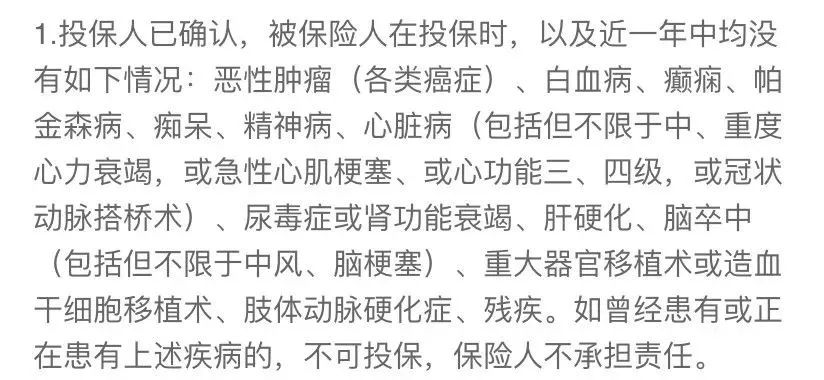

1、注意健康告知

孝心安3号老年人意外险的健康告知相对比较宽松,仅有1条。

如果父母存在健康告知列明的任一疾病或状况就不能给他们投保了,比如心脏病、尿毒症、肝硬化、脑中风这些。

不过孝心安 3 号的健康告知算是比较宽松了,没有问到老年人常见的高血压、糖尿病的情况;

对于有癌症但已手术治疗且无转移、扩散和复发的情况,也不影响投保这款意外险。

2、注意职业等级

孝心安3号只支持职业等级1-3类的朋友购买,只要是无兼职的退休父母,都可以正常买。

如果爸妈有兼职的情况,投保时就不能选退休,而是要按照从事的兼职来填写。

农民、厨师、家政人员这些都是2-3类职业,放心买。

3、注意免责医院

同大多数意外险产品一样,医院要求二级或以上公立医院。

孝心安 3 号老年人意外险免责医院有以下几家:

天津市西青医院、天津静海区医院、河南省西峡市中医院、开封市人民医院北京市平谷区所有医院及吉林省四平市所有医院。

可以看到,孝心安3号限制的医疗机构其实并不多,但如果父母的居住地在免责医院附近,还是不建议选择这款产品。

因为发生意外后,在免责医院就医,是不予报销医疗费用和赔付住院津贴的。

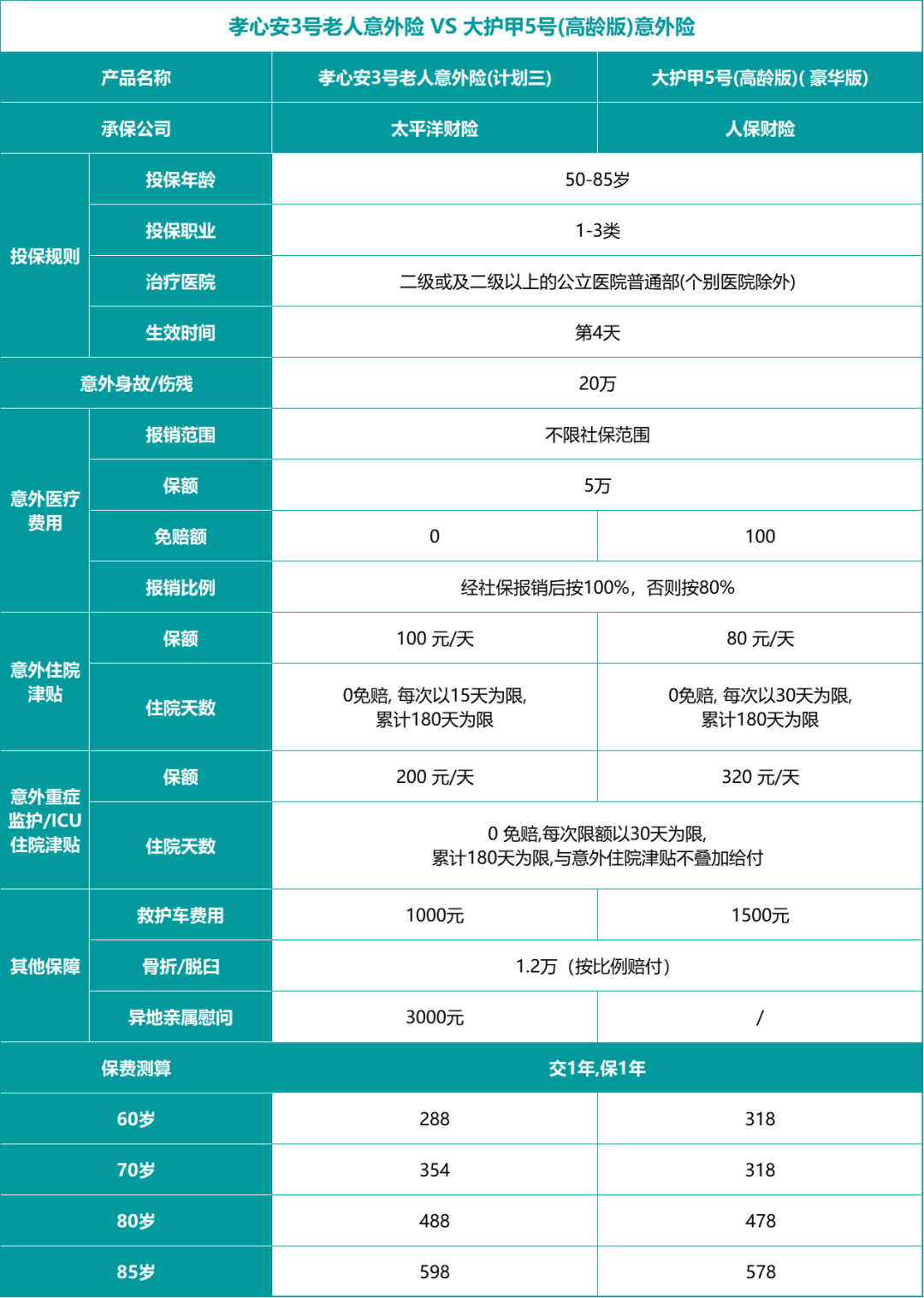

孝心安3号和大护甲5号怎么选?

孝心安3号和大护甲5号(高龄版)都是中老年意外险阵营中的强者!

我们应该怎么挑?哪一款更适合自己的父母?

这两款意外险的保障都很全面,我们直接来说结论:

1、想要意外医疗报销条件好,选孝心安3号。

孝心安3号(计划三)意外医疗保额有5万,不限社保范围,最高可以100%报销,而且还没有免赔额。健康告知较宽松,患高血压、糖尿病的父母也可以投保。

2、在意重症住院津贴和救护车费用的,选大护甲5号。

意外ICU住院津贴:孝心安3号每天少了120元津贴,大护甲5号(高龄版)领先。

救护车费用:大护甲5号(高龄版)多了500元保额,大护甲5号(高龄版)领先。

3、想要价格便宜的,60岁可以选孝心安3号,70岁及以上可以选大护甲5号高龄版。

不过,孝心安3号自带异地亲属慰问:最高3000元保额,这个是大护甲5号没有的。

大白总结:

综合来看,孝心安3号老年人意外险基础保障齐全;

增值服务实用,保障设计契合高龄人群场景;

在产品如此卷的当下,依然是能让人眼前一亮的老年意外险。

一顿火锅钱,给父母做好保障,让他们在应对意外时不操心看病花钱。

如果对这款产品还有别的疑问,可以点击这里预约专业顾问咨询,1V1为您解答>>