事情是这样,前段时间有个上海的女粉丝找到大白,说自己确诊了乳腺癌,想要申请理赔

.

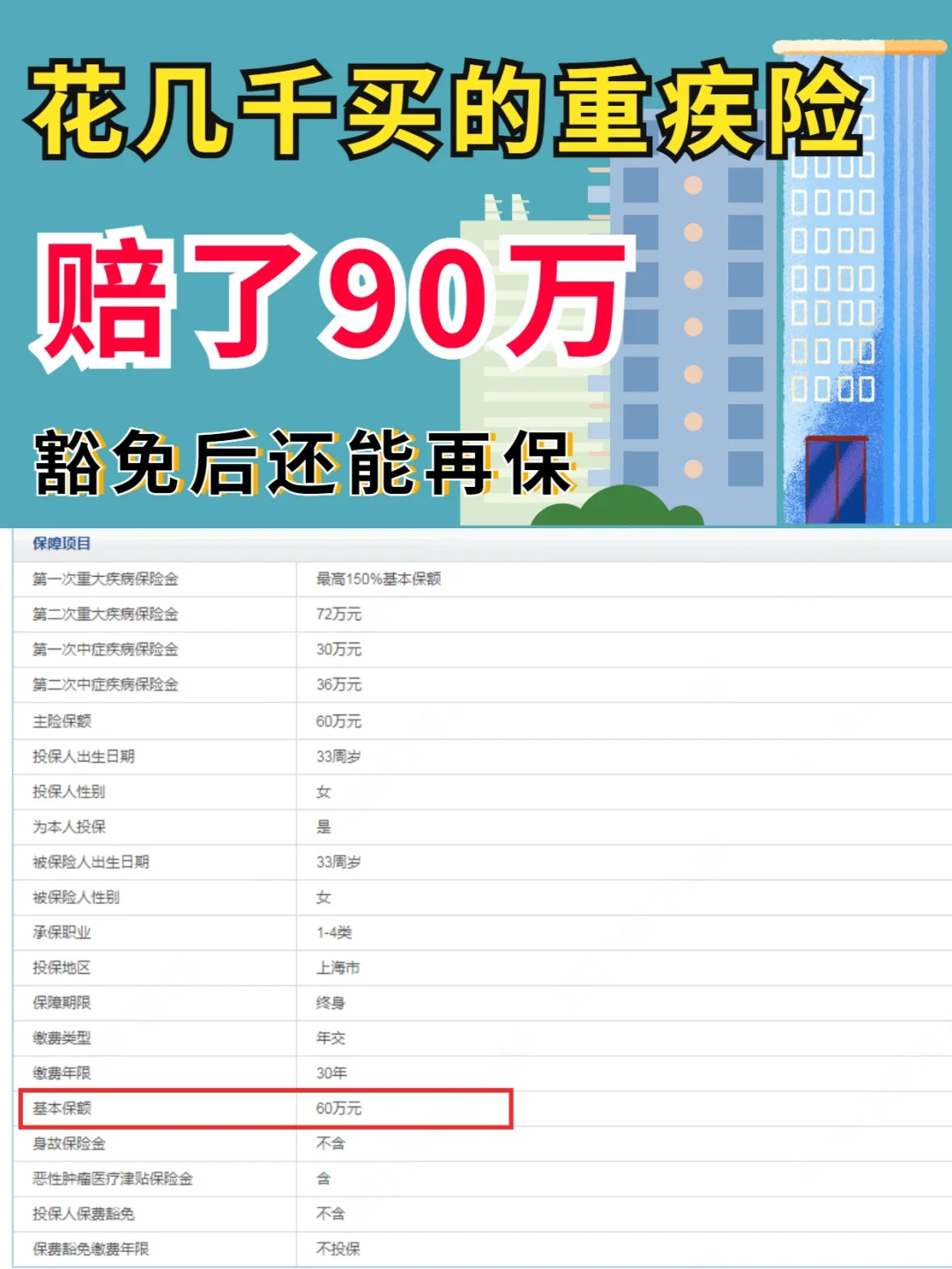

她去年给自己买了一份多次赔付型的重疾险,具体保障有

基本保额:60W

保费:9690(只交了一年)

缴费时间:交30年

保障时间:终身

第一次重疾赔:150%基本保额(60岁前)

第二次重疾赔:72W

中症第一次赔:30W,第二次赔36W

轻症第一次赔:18W,第二次赔24W,第三次赔30W

恶性肿瘤医疗津贴:18W

重疾自带被保人豁免

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

投保后第二年(今年4月),她在湖南湘雅医院确诊了乳腺癌,随后跟保险公司报案

投保后第二年(今年4月),她在湖南湘雅医院确诊了乳腺癌,随后跟保险公司报案

理赔过程

7月初,她提交了一次理赔申请,因提供的材料不足,需要补齐,大白的理赔专员帮她整理好需要的资料后,再次提交申请

8月初,保险公司审核结果下来,给她赔了90W,豁免281010块保费,且还继续提供一次重疾保障

本来她买的保额只有60W,但因为她是在60岁前得的重疾,按合同约定60岁前可以额外多赔50%的基本保额,也就是:60*150%=90W,她可以拿到90W的重疾赔偿款

.

理赔过程很顺利,不仅是因为买对了产品,还归根于m的时候是按照健康告知去投保的

理赔过程很顺利,不仅是因为买对了产品,还归根于m的时候是按照健康告知去投保的

.

很多代理人说线上买保险理赔难、不能理赔,那是因为线下m的保险保费高,佣也高,而线上很多高性价比的保险,佣太低,他们不m,所以这样误导人!不信你可以找大白对比给你看看,因为信息差的极度不对称,到现在还有90%的人都不知道,y保监早就规定,不管是线上还是线下的保险,理赔都是一样的,不会因为投保的方式不同而拒赔,关键在于有没有m对

.

正处于奋斗期的30多岁成年人来说,保险是必不可少的,防止因病返贫

正处于奋斗期的30多岁成年人来说,保险是必不可少的,防止因病返贫

而真正实用、没有套路,出事了就能用上的保险就四种:医疗险、重疾险、意外险、寿险

-医疗险解决高额医疗支出问题

-重疾险解决病中收入损失、康复费问题

-意外险解决突发意外造成的伤害

-寿险是人去世了就赔的

这四个险种搭配起来,各方面的风险基本都能得到解决了

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。