啥?现在还有储蓄险收益能突破2.5%?

毕竟预定利率也就在2.5%,那这产品到底是咋做到的。

今天呢就给大家介绍一款还挺有意思的产品,其实呢早就想和大家介绍了。

作为个保险博主,对过往的储蓄险已经有点疲倦了。

就是比收益,测IRR,太过单薄。

所以有一款产品,有新颖的点,还是挺值得拿出来和大家分享一下的。

这款产品呢叫增多多7号,本身是个护理式增额。

就是披着护理险外衣的真增额,可以按照传统增额那样,减保/退保。

单纯不加它创新的思路,按照增额收益算,那也能达到第一梯队。

但如果加上它创新的点,就是附赠的医疗金。那折算下来,收益有机会超过2.5%。

它这个附赠医疗金,不同于其他医疗险,几乎没啥限制,特别适合给宝宝购买。

今天就来给大家详细地介绍一下,看看它到底有哪些优势,以及比较适合什么人群入手。

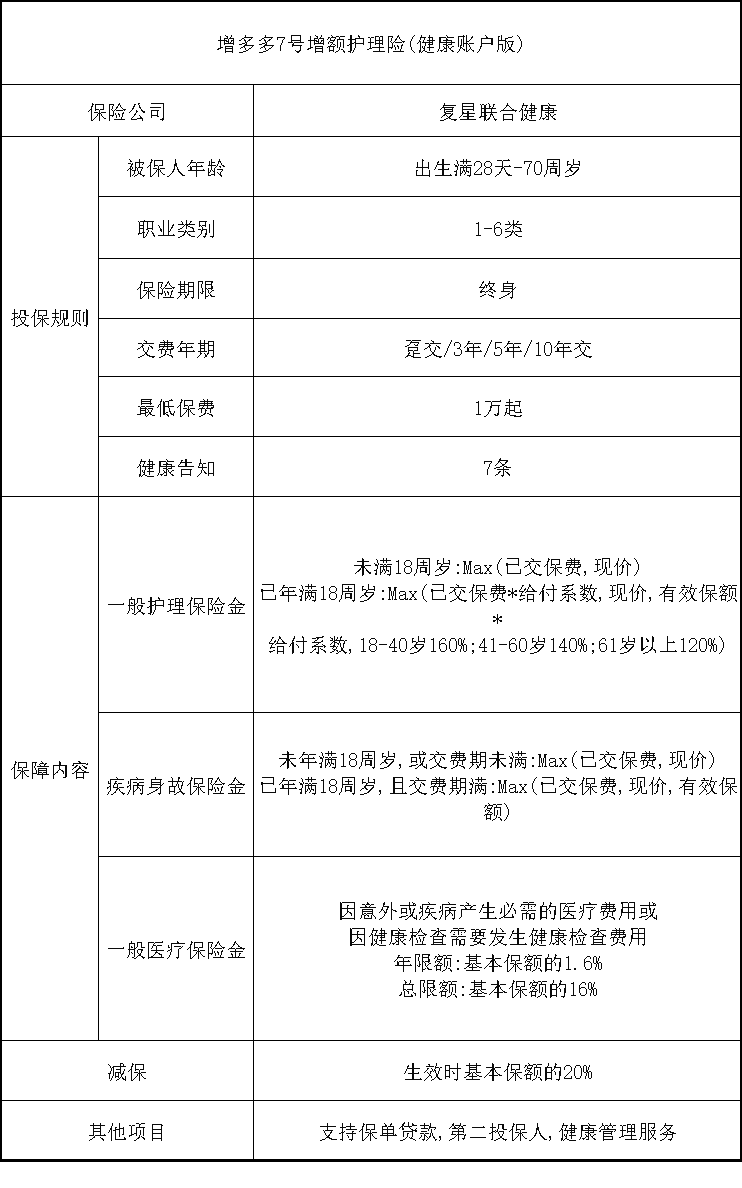

增多多7号

首先来看下产品的详细信息。它最高到70岁的人群都可以投保。

这个产品呢,有三个计划。

计划一呢,就是一款能增值式护理险。

投保后,与传统增额的区别就是,除了减保、退保、身故能用上这笔钱外,多了个护理责任。

就是达到护理状态,会赔付一笔钱,这个功能呢,杠杆不高,不算啥特别优势。

因为本质上我们买它就是为了存钱,等待它现金价值增长,然后到合适的年份,减保或退保,我们把钱取出来。

那如果只有计划一,不添加它的附加功能,我对它的评定呢,收益其实也还可以,处在第一梯队。(这个我们后面再说)

这个产品最主要的亮点,是它的计划二和计划三。

计划二是以有医保身份,买这个护理险,医疗金+现价稍微多那么一些,但不算特别多。

咱们还是主要讲计划二。

计划二和传统的增额区别就是,会额外附赠一笔医疗金,这也是这款产品最大的创新。

它最大的亮点就是,结合这个医疗账户,整体收益加起来,可以突破2.5%的上限。

那我们可以看下,它到底怎么做到的。

投保完以后,除了原本的现金价值外,它能在隔天就收获一笔医疗金。

每年会发基本保额的1.6%,共发10年,也就是基本保额的16%。

比如给0岁男宝,年交2万,交5年的情况下。

每年健康账户里就有1444元,连续发放10年,一共就是1.4万左右。

要注意,是投保完第二天就有,可以花,而且呢不影响产品正常增值。

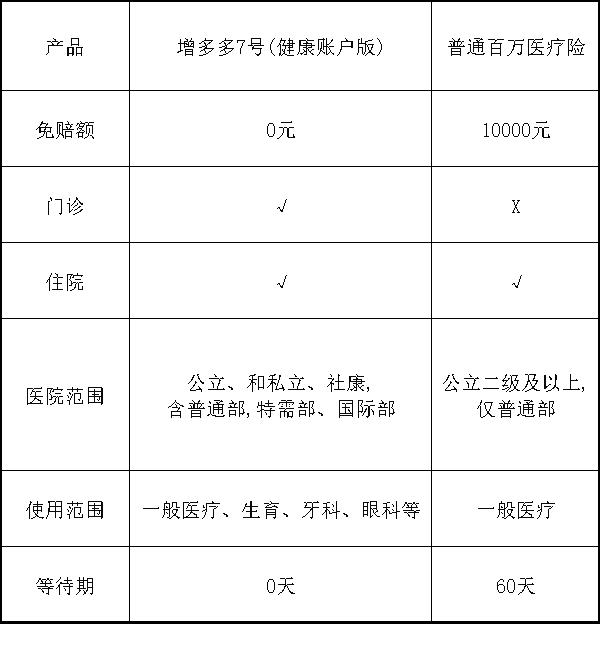

它和其他医疗险呢,最大的不同就是,它非常宽松,相当于就是存一笔钱,拿去看病的。

比如呢,我先放个对比图,让大家感受下。

无论是免赔额、报销比例、就医范围、使用病种这些,都基本没啥限制。

普通的医疗险对报销范围卡的非常严,有的呢只能报销住院,有的呢只能报门诊。

而增多多7号的健康账户,不管是意外、疾病导致的门急诊,住院,买药都可以报销。

而且呢报销病种也直接放开了。

像牙科、眼科、康复治疗、新生儿疫苗,体检等等它也可以报销,基本你能想到的它都可以。

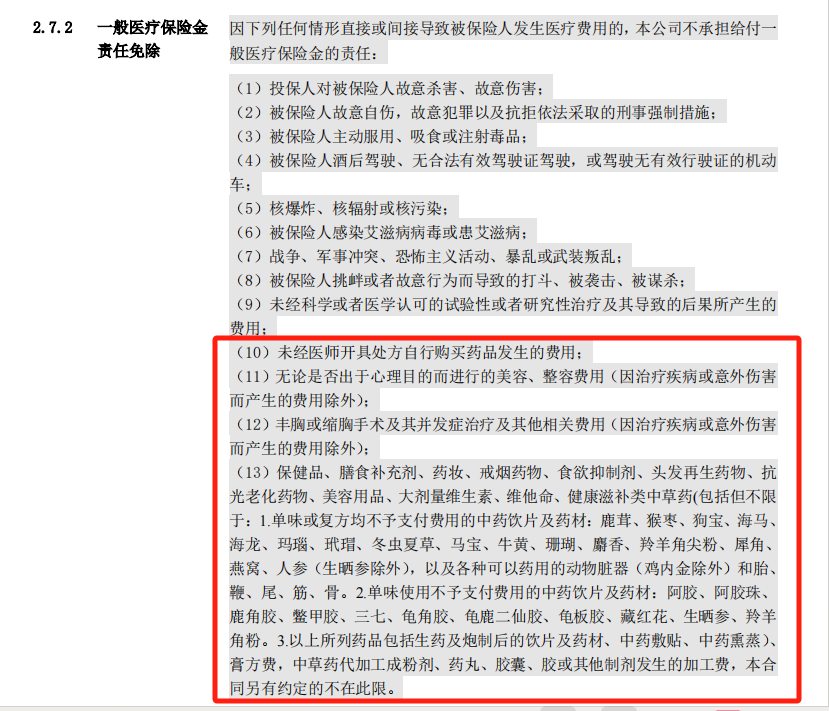

我看了下条款,只要不是自行购买的药品,还有医美、保健品这些非治疗费用,它都可以报销。

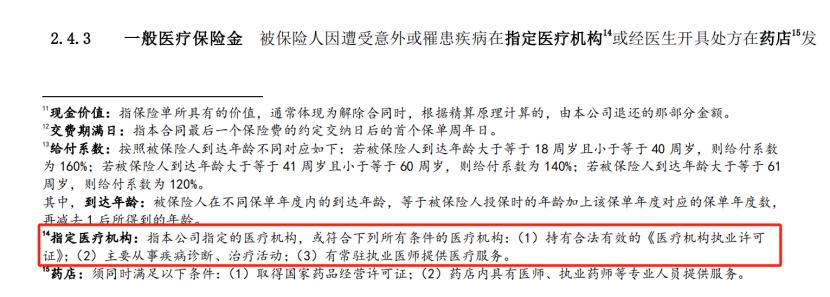

而且医院等级这块,无论是百万医疗还是中高端医疗,其实都会有些限制。但增多多7号这个要求,我列出条款。

基本也就相当于不限医院级别,不管是公立私立,还是特需国际部,都可以。

除此外,它还会赠送一些健康服务。

比如中医服务,就医协助,线上问诊,体检套餐,齿科服务等,这些都是实用的保障。

其中除了线上问诊外,余下的服务直系家人都可以享受。

像家里老人需要体检或者是中医理疗,推拿的都可以使用,实用性大大增强。

这个健康账户的医疗金每年用不完的情况下,还可以积累,只要不退保,终身可以使用。

但注意一下,钱是无法取出的,额度只能用于看病报销。

这个账户给的钱呢,我们可以理解为一个,专门补充医疗的保障金,不限范围、不限病种,覆盖医疗险的盲区,特别适合给宝宝配置。

比如说之前我们会考虑买小额医疗险,但小额医疗险也得400左右,并且限制挺多,还不够稳定。

这个功能呢也建立在,即便用了医疗金,也不影响额外现金价值的增长,这点还是考虑的挺周到。那相当于既有份保障,又能额外存一笔收益。

因为这款产品的模式是,搭配医疗金后,加上原本的现金价值可以突破2.5%。

然后呢我们分析了下,它这个医疗金呢,限制还是很小的,就是如果真的买完后,还是能用得上的。

那下面我们再从收益层面,给大家测评下,这款产品的表现。

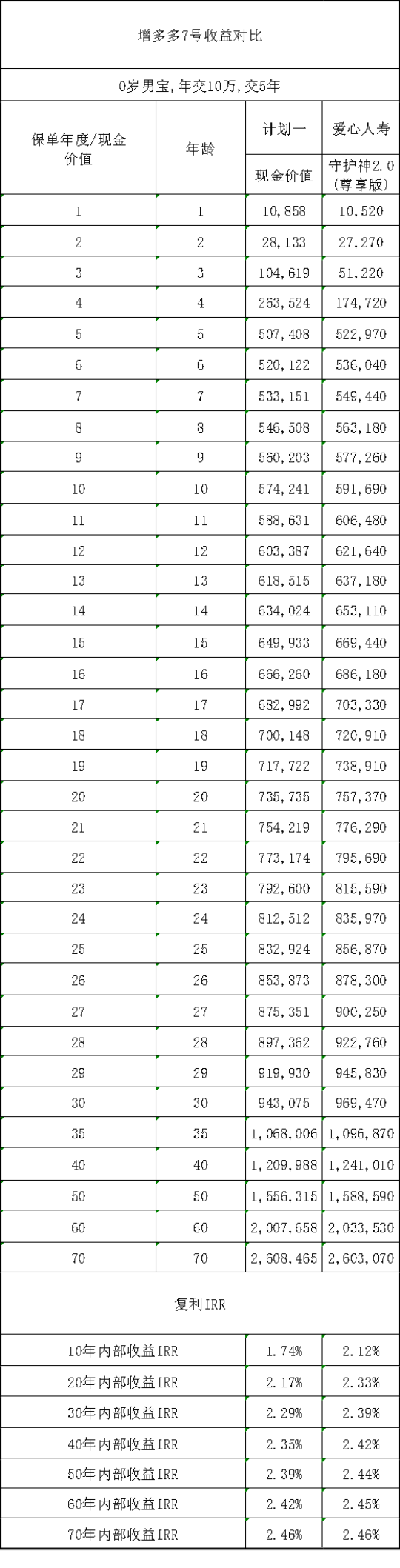

我们先来看下,没有医疗保险金的时候,也就是计划一,产品的收益如何。

拿它和目前固收类增额里收益极致的爱心人寿守护神2.0相比较。

假设0岁男宝,年交10万,交5年的情况下:

可以看到,增多多7号,回本时间还是比较快的,交完钱就回本了,也就是第5年,和爱心人寿的守护神2.0一样。

后续持续增值,第20年的时候,复利达到2.17%。

保单40年的时候,复利达到2.35%,这个水平排在市场第一梯队。

如果超长期持有的话,增多多7号复利在2.47%,甚至是达到2.48%左右,略超过守护神2.0,可以说真的是收益极限了,毕竟预定利率上限才2.5%。

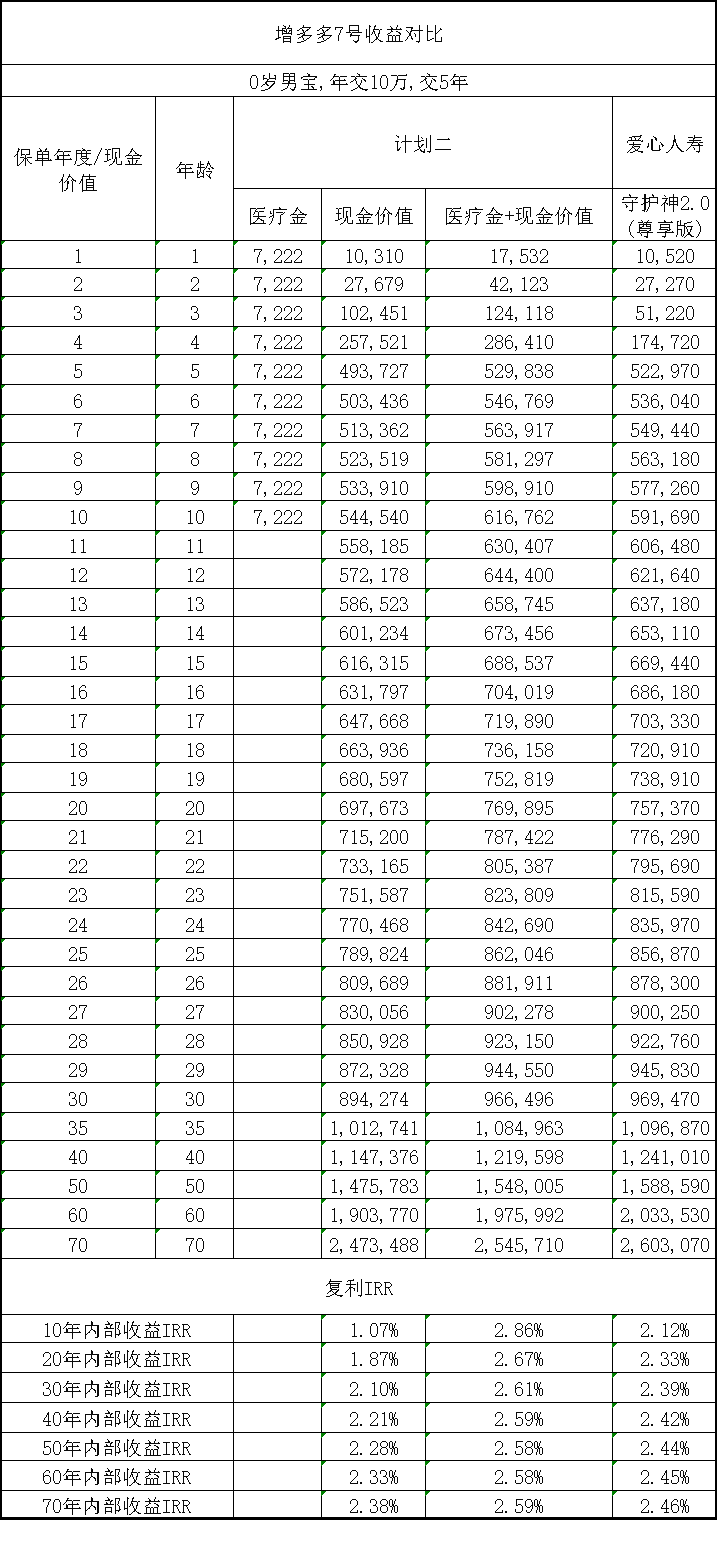

下面我们再来看看如果是有医疗保险金的情况下,收益如何。

还是以0岁男宝,年交10万,交5年的情况下:

每年健康账户里有7222元的医疗保险金,发10年,一共就是7.2万。

同时账户里的现金价值还在持续增值,但是比起计划一的现金价值要低一些的,保单40年的时候,复利才2.2%。

其实就是,把现金价值拉低,用多余的医疗金来补。

我们发现,如果完全用上这个医疗金,计算下来,计划二的整体收益会高很多。

在保单第10年的时候,加上医疗金总共是61万多,此时的复利能达到2.85%,完虐当前的固收类产品。

论后期的现金价值可能不如计划一了,但是一般不是传承的,不会存这么久,所以前期选择计划二会更划算一些。(这里要注意,计划二要在投保10年后减保,不然医疗金会降低。)

那很多朋友会有疑惑,为什么保司不直接把这笔医疗金给我们呢?

主要还是目前产品收益上限就是2.5%,无法超越;而保司想提高竞争力,就设计出医疗金,变相地把这个钱给到我们,拉高产品整体收益。

除此外,增多多7号和其他增额没啥区别,可以减保取现。

减保规则是不超过生效时基本保额的20%,也就是最快5次可以减保完的,以及保单贷款,第二投保人等权益。

总体来说,增多多7号收益还是非常高的,在医疗金的加持下,甚至可以媲美3.0%的增额了!

说完保障和收益,再简单介绍下,增多多7号背后的保司——复星联合,实力如何。

复星联合是一家健康险保司,成立于2017年,是一家比较年轻的公司。

股东背景上,目前有8家,有上海复星产业、广东宜华房地产等等,实则背后最大股东就是复星集团。

复星集团是国内民企的头部,目前总资产超过8000亿。

复星联合打造出很多爆款产品,像妈咪保贝、乐健一生等都是它的杰作。

公司经营管理方面,由于是刚成立,所以在发展上有些起伏。

偿付能力数据在去年都是刚过监管的红线,但从今年开始逐渐回归正常。

最新的综合偿付能力充足率为171.29%;核心偿付能力充足率为108.83%。

风险评级也在大多在B级,中规中矩。

从保司背景和实力来说,比不上很多热门公司。

可也因如此,他家才会比较卷,去开发增多多7号这种收益比较极致的产品,来提高竞争力。

说完保障、收益、公司,我最后和大家总结下,我对增多多7号的定位。

比起其他储蓄险,它确实花了心思,加了医疗金这一设定。

在这个设定下,只要医疗金能用上,算是额外的补偿,那么整体收益,就非常有吸引力。

我们可以把它理解为一个补充百万医疗险报销死角的工具。

在现有的医疗险逻辑下,想要无压力实现医疗报销,其实挺难的。

比如说看门诊责任,就要额外搭个门诊险。

1万以下的治疗费用,就要搭小额医疗。

再配个百万医疗,那杂七杂八,也1千多了。

但即便如此,也很难说全病种覆盖,比如牙科、眼科,康复,而这些呢又恰恰能用上的。

所以我觉得增多多7号这个医疗金,还挺有优势的。

投保完,第二天就可以用医疗金,相当于提供一定的现金流了。

而且呢,它的周期其实足够长了,能覆盖孩子从小到大的医疗费,这是其一。

其二,它除了医疗金外,还有笔额外的现金价值。

这笔钱呢,就是可供提出使用的,算下来呢,第20年复利1.9%左右,可以作为给孩子储备教育金使用。

当然这款产品不局限于给宝宝买,成人、老人都可以考虑。不过呢,我举例孩子的场景更为贴切。

毕竟这款产品主打的就是结合医疗+储蓄险两者,收益突破2.5%。

计算下来,能实现的话,确实会比单纯投保2.5%的增额,更有优势。

最后呢,因篇幅受限,我只是举了这款产品较为单一的使用场景。

在我看来,相比于单纯的增额,增多多7号还是多了个使用场景。做到保障+储蓄的结合。

这类产品呢多年来,其实还是比较罕见的。

我们过往一直建议大家的思路是,保障和储蓄要拆开配置。但增多多7号打破了这个局限。

按照它的设计,若较大化利用医疗金的话,整体效果确实还是挺香的。

毕竟10年期国债已经降至2.0%以下了,这个低利率时代,能超过2.5%的机会,着实是有些稀缺的。