说跟很多姐妹一样,在进入保险行业前,也觉得保险是骗人的

因为爸妈辈的亲友被骗过

所以真的很能理解大家对保险的不信任和怀疑

.

但是后来进入这个行业接触了越来越多的理赔案例

看到很多人生病后靠保险赔款挺过难关

有些甚至通过保险拿到不菲的教育金、养老年金

才真的感受到,好的保险,在关键时候真的能救命!

但是前提是:明明白白买对买的保险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

为了帮大家避坑,明明白白选对保险,不花冤枉钱

为了帮大家避坑,明明白白选对保险,不花冤枉钱

今天大白专门写一篇笔记,教大家怎么买保险排雷以及如何正确挑选

-

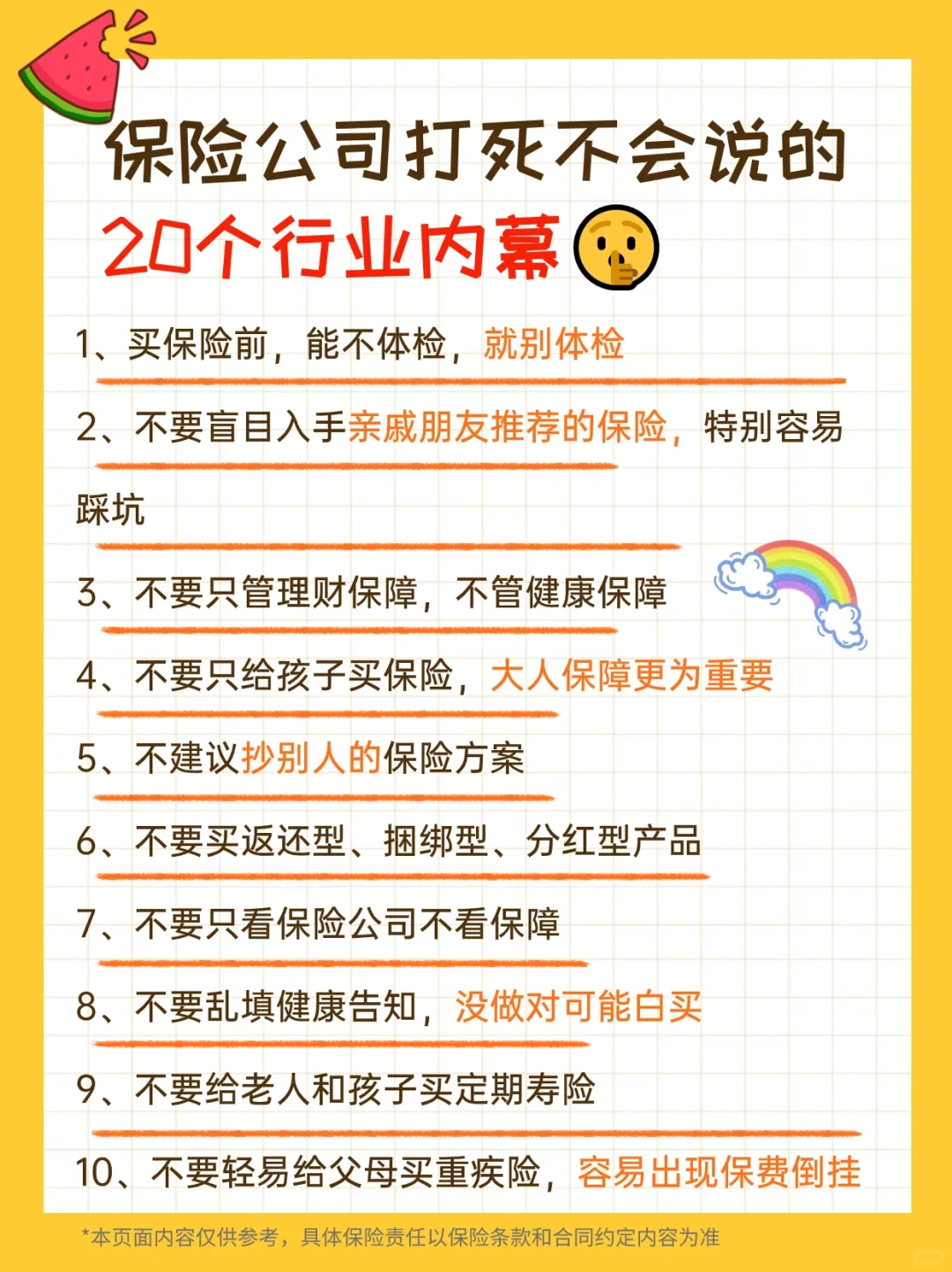

首先,这10个”不要“要牢记

首先,这10个”不要“要牢记

1、买保险前,能不体检,就别体检

2、不要盲目入手亲戚朋友推荐的保险,特别容易踩坑

3、不要只管理财保障,不管健康保障

4、不要只给孩子买保险,大人保障更为重要

5、不建议抄别人的保险方案

6、不要买返还型、捆绑型、分红型产品

7、不要只看保险公司不看保障

8、不要乱填健康告知,没做对可能白买

9、不要给老人和孩子买定期寿险

10、不要轻易给父母买重疾险,容易出现保费倒挂

-

接着说下买多保险的10个技巧

接着说下买多保险的10个技巧

1、买之前先办社保,保费更便宜

2、买保险不要太超出自己预算,不要浪费钱

3、买保险配置顺序:大人>孩子>老人

4、适合家庭经济支柱的保险:医疗+重疾+意外+定期寿险

5、适合孩子的保险:医疗+意外+重疾险

6、适合老人的保险:医疗险+意外险

7、生日前买保险能省钱,年龄越大,保费越贵

8、保险不是有钱人才能买的,合理规划更便宜

9、保险可以单独买更划算

10、建议找个专业规划师规划保险,对比产品

-

我还整理了四大基础险种的避坑要点

我还整理了四大基础险种的避坑要点

重疾险不是确诊即赔得,需要满足合同规定!

重疾险保额很重要:建议30w起步,50w标配

一年期重疾险虽然便宜,但真的不建议买(续保不稳定)

医疗险可以单独买,让你捆绑买的可以拉黑了

百万医疗险健康告知很严格,投保前有的病可能不赔

百万医疗险只报”合理且必需的“费用,生娃、美容、看护费等不报

意外险一年期就够,不要长期返还的

意外险选伤残也能赔的,不要只保全残的

定期寿险老人和孩子没必要买

...

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。