30岁女性,人生往往进入另一个阶段,扮演着女儿、妻子、母亲、职业女性等多重角色

压力和责任也从四面八方涌过来;焦虑、亚健康几乎是我们的常态

一些有想法的姐妹就会想着通过保险来转移风险,给自己增加一定的安全感

.

的确,保险意识,说明眼光挺长远的,具有一定的风险意识;

但如果不懂保险,只图安心的话,就容易踩坑

~

因此,为了让大家少走弯路,今天讲下:30多岁的女性如何正确给自己投保

全是干货建议点赞+收藏,早晚需要用到

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

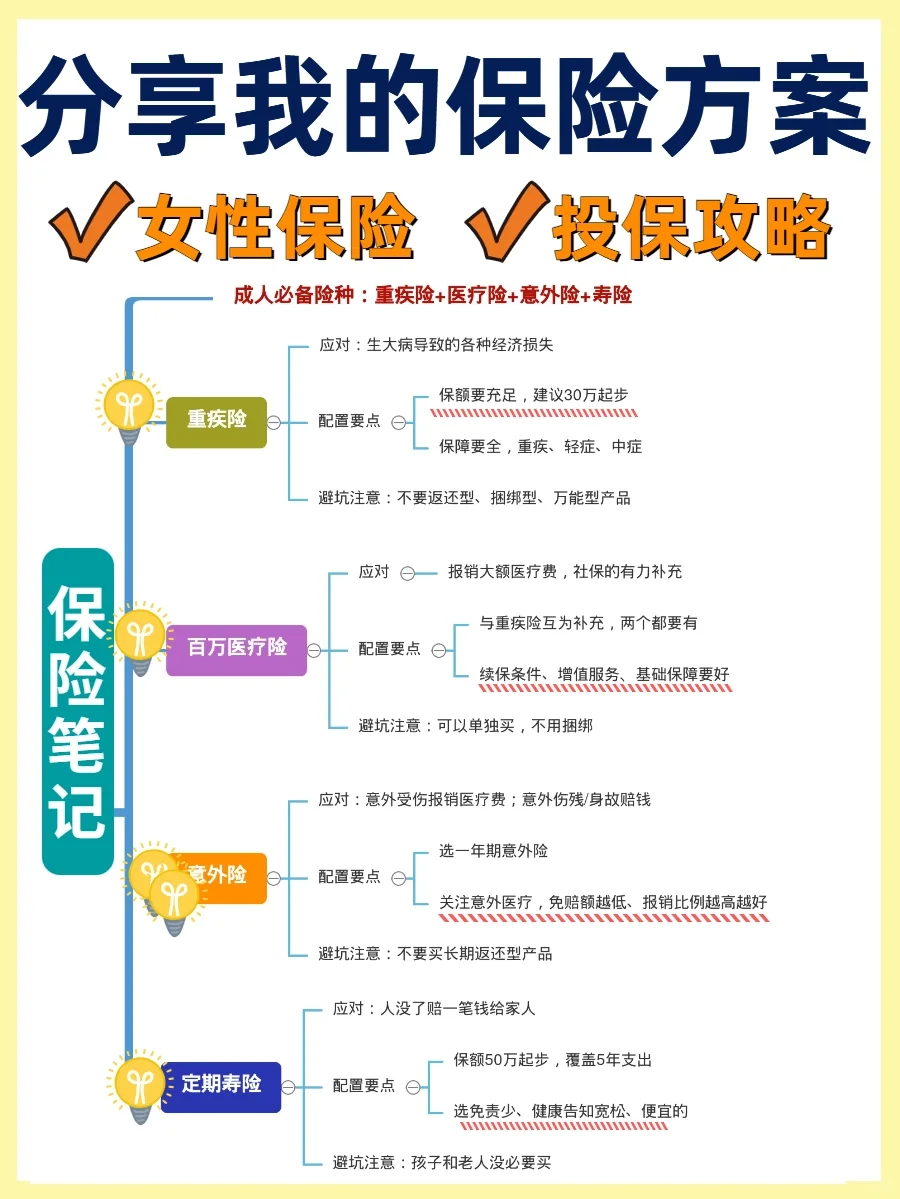

由于30岁的女性,主要面临的是疾病、身故和意外这三类风险

由于30岁的女性,主要面临的是疾病、身故和意外这三类风险

所以真正需要配好的是这4种有用保险:

重疾险

百万医疗险

意外险

定期寿险

.

1重疾险

1重疾险

对女性来说,潜在的蕞大风险依然是重疾。

重疾险主要是防止突然罹患大病,花费巨额医疗费用,导致家庭因病返贫,作为收入补偿,覆盖大病的治疗费以及康复期间的收入损失等。

配置要点:

建议配置到30w以上,选择纯保障的产品,避开返还型、捆绑型产品

产品推荐:达尔文6号、超级玛丽6号、人保i无忧

-

2百万医疗险

2百万医疗险

医疗险是对社保的补充,主要用于医疗费用(尤其是住医院)的报销,用来覆盖因各种原因产生的大额医疗费用的支出,让我们能看得起病。

配置要点:

优先选择总报销额度高、报销范围广、稳定性好、续保友好的产品

产品推荐:太平洋医享无忧、尊享e生、平安e生保等

-

3意外险

3意外险

为了防止万一出现意外伤残,造成的永久性收入下降。意外险能覆盖后续的疗养、复健、作为人生阶段的过渡的费用。

配置要点:

优先选择伤残保额高的综合意外,蕞好附加猝死责任,在此基础上,可以适当添加意外医疗、意外住院津贴,以及特定场景下的保额。

-

4定期寿险

4定期寿险

为了防止家庭经济支柱突然离开,可以给家庭留下一份保障,为家人生活减轻负担,继续承担家庭责任。

配置要点:

定寿的保额要覆盖房贷、车贷等债务,以及家人的生活费

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。