保险产品虽然有很多,但是形态复杂、花里胡哨的多了去了。很多人往往会被乱七八糟的保险名称搞晕了,像什么返还型、捆绑型、两全险、分红险、教育金、养老金,傻傻分不清楚。

到底买哪些才是真正有用的呢

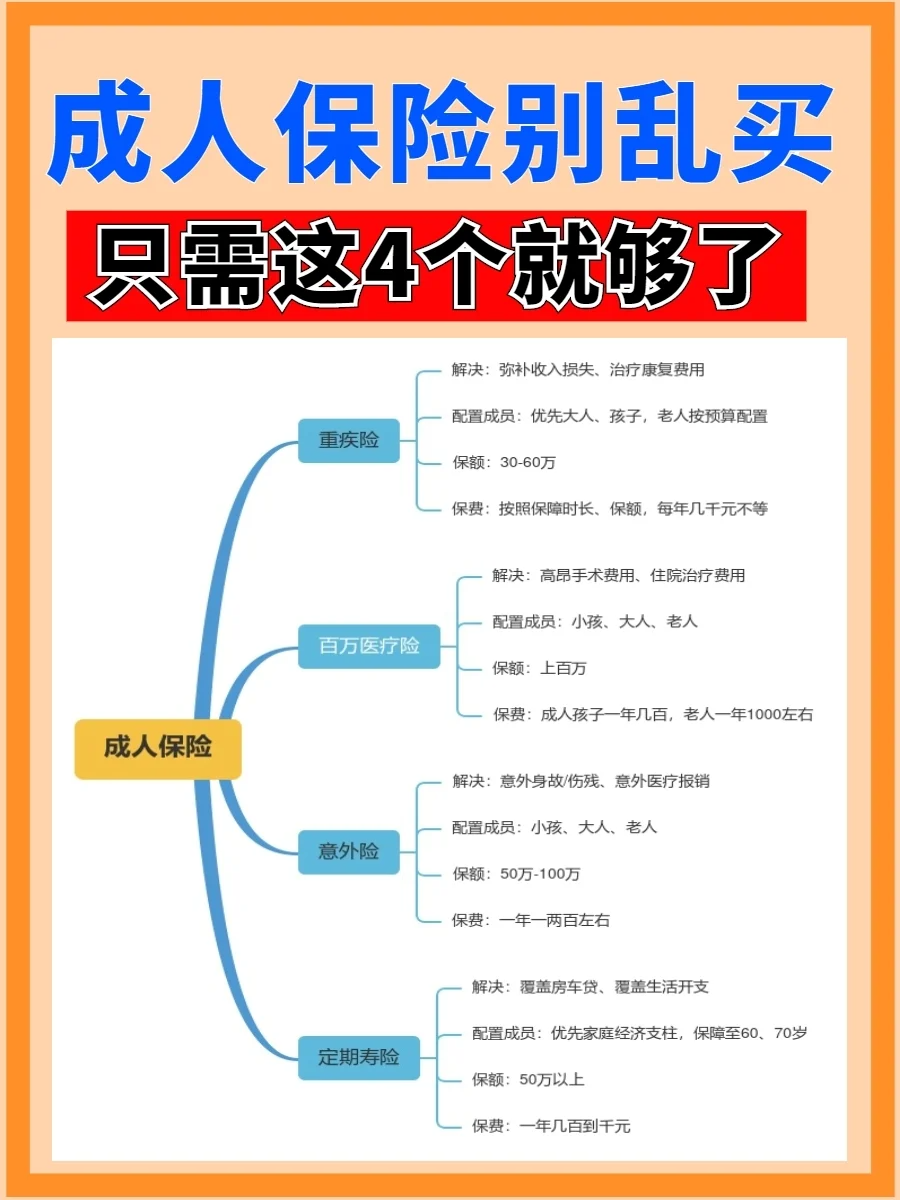

其实,我们面临的最大风险就是疾病和意外。

疾病风险,可以用医疗险和重疾险对冲

意外风险,可以用寿险和意外险对冲

因此成人真正有用的就四种:

重疾险、意外险、医疗险、寿险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

1人手必备的百万医疗险

1人手必备的百万医疗险

不管是大病、小病还是意外住院,只要医药费达到了免赔额,在合同范围里的花费,都可以报销。

百万医疗险的优点,就是管得宽。保障范围很宽泛,社保报销不了的药品,比如自费药、进口药、靶向药,它可以报销。保障责任不错的百万医疗险,可以说是大病粉碎机。

产品推荐:超越保、平安e生保、尊享e生

2最便宜的意外险

2最便宜的意外险

意外险一般提供三个保障:意外伤残、意外身故和意外医疗

它不需要健康告知,但是投保的时候需要符合职业要求,否则理赔上也会有纠纷。

推荐产品:大家保、大保镖、锦慧保、小蜜蜂2号

3最复杂的重疾险

3最复杂的重疾险

重疾险就是保障重大疾病的保险,它是给付型产品,只要确诊了相应疾病,符合理赔条件,保险公

司就会一次性赔付相应保额。

这笔除了治病,还能用于误工费、营养费、护理费、孩子抚养费等等

推荐产品:达尔文5号、康惠保旗舰版、健康保普惠多倍版

4经济支柱必须买的寿险

4经济支柱必须买的寿险

如果你是家里的经济支柱,这个一定要有寿险它不是买给自己的,而是留给家人的保障。

它主要保身故和全残,也是给付型,达到身故、全残的标准,保险公司赔付保额。

注意:老人和小孩没必要买!

寿险根据保障期限,分为定期寿险和终身寿险。终身寿险更多的意义是做储蓄和家庭财富的传承。我们如果有房贷,或者是家里的顶梁柱,建议选择定期寿险最划算。

产品推荐:定海柱2号、大麦2021、瑞和2021

!!

对于普通人来说,承受风险的能力本来就弱,所以更需要用尽可能少的钱,买到更高的保额,撬动更高的杠杆。

也就是买到高性价比更高的产品,才有险种自由,保额自由。

而且选对了保险,保费并不贵

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。