现在的重疾险,着实是让我看不懂。好产品是真的稀缺啊。

本来预定利率下调后,就没上线几款产品。

前阵子呢,好几款性价比路线的产品还相继下架。

随之而来的是自带身故保障产品,价格方面上涨了一倍。

这就让很多朋友难受了,毕竟加身故版本,确实预算直线上升。

今天就和大家聊一下,为何产品要捆绑身故责任。

那带身故责任与不带身故责任选哪一种更好。

以及当下,买重疾险还有哪些产品可以选择?

以前传统重疾险都是捆绑身故责任的,价格比较贵。

很多朋友想买,奈何消费不起。

后续一些保司为了跟随大家的需求,突出产品的竞争力,就把身故责任变成可选的,自主选择是否附加,大多是一些互联网重疾险产品。

这也就为什么很多朋友会疑惑,我们推荐的怎么大多数是互联网产品,因为同样的保障,价格甚至可以便宜一半,干嘛不选它!

为何现在又要捆绑身故责任了呢?

归结原因还是:价格太便宜了!

今年保险预定利率从3.0%降至2.5%,相应的储蓄险收益降低,保障型产品价格上涨。

大家也感受到了,少儿重疾险的保费上涨了20%多。

相反一些成人重疾险保费上涨的幅度比较小,像达尔文10号,相比于之前9号保费上涨幅度只有百分之几,保障方面还升级了。这让保险公司承担不起了。

保险公司卖一款重疾险,肯定会设计个费用嘛。

这里面呢,会涉及三差——死差、利差、费差。

就是超过成本呢就会赚钱,低于成本就会亏损,这个很容易理解。

那咱一个个说。

费差,是保险公司运营产品的费用。

包括机构运营、销售人员的薪资,日常营销活动费、后续理赔等费用。

一般来说,保险的费差都是亏的。

利差,就是扣掉所有成本后,保司拿着剩余的保费去投资赚到的收益,是保司盈利的重中之重。

这部分保司能否赚钱,一方面看自身水平,一方面是整体投资环境。

其实算下来,这三年来,除了今年,保司整体投资收益都很难跑过预期。

再来说死差,这在重疾险里面很重要。

比如说保司开发一款险种,预期每100人中有20人出险,就会按照这个比例设计费率。

但这部分钱,保司也基本没啥赚的空间。毕竟呢,能赔多少人,都得有科学依据,不能乱定。

目前保司在设计重疾险时,几乎都是使用的老版第三套生命周期表。

而根据最新修订的第四套生命周期表来看,人们的平均寿命延长了2-3岁。

寿命越长,相对应的患病概率就会有所上升,重疾险的赔付率也会有所提高。

这样的话,正常开发一款不带身故的重疾险,大概率死差也是亏的。

这三差一算,保险公司没啥盈利空间。

所以现阶段,重疾险捆绑重疾是为了降低风险,提高利润,让市场回归到健康发展。

那对于我们来说,是选择带身故赔付的好,还是不带身故赔付呢?

带身故赔付or不带身故赔付

重疾险的身故赔付,是指被保人去世后,保司向受益人支付的保险金。

像我们买完重疾险后,通常会担心,如果期间没有患病出险,保费是不是就打水漂了。

那么有了这个身故赔付的保障后,即便是没有得病身故的情况下,一般也会有三种理赔标准:现金价值、已交保费、基本保额,保证不会亏。

但这里要注意一下,身故赔付保额和重疾赔付保额一般是二选一,如果生病出险赔付了,那么后续的身故保障就结束了。

由于保险公司一定会赔钱,因此加身故的重疾险,在价格上,也会贵很多。

比如30岁男性,50万保额保终身,选择30年缴费。

不加身故的情况下,基础保障每年可能要3千多,而附加身故保障后,价格是六千多,直接翻了一倍。

因此我们平时大多给大家推荐不带身故赔付的产品,也叫消费型重疾,核心在于重疾保障方面。

如果是没得病身故的情况下,最后也能退保拿回现金价值。

只是现金价值比较低,正常前期都是低于已交保费的,想要超过已交保费,一般得等到60岁之后,并且后期还会降低,最后就会有亏损的可能。

那么买重疾险,是否要加身故赔付呢?

从保障上来说,肯定是附加身故责任的比较好。

不加身故赔付的重疾险理赔,有一些小概率,会因为没达到规定的条件,无法获得理赔。

重疾险的理赔,一般有以下几种情形:

1、确诊合同规定的重大疾病;

2、实行了特定的手术;

3、达到了特定的状态;

符合以上条件,保险公司才给予赔付。

但是实际生活中,可能个别重疾,还没来得及确诊,就会身故。

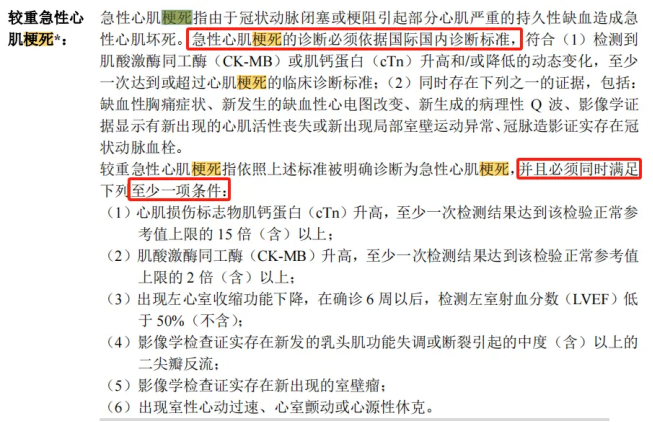

比如急性心肌梗塞,要求达到六种状态其中一种,才赔。

但急性心梗属于突发情况,非常迅速,并且在短时间内很容易猝死。

可能都没来得去医院及诊断就身故的情况,是无法赔付的。

另外像脑中风后遗症、严重脑炎或严重脑膜炎、严重脑损伤等这些即便确诊后,也还有180天的观察期,达到规定的状态才给予赔付。

如果没熬过180天身故的,也无法理赔,特别容易引发理赔纠纷。

最后只能退还现金价值,确实很难受。

那么是不是所有人都要附加身故责任呢?

我觉得,这个因人而异,结合自身情况来决定。

重疾险的核心在于保额,如果预算比较有限的,还是更建议以保额优先。

尽量把保额做足,解决患病后的收入损失。

如果花很多钱,最后只买了10万、20万的身故返本产品,有些本末倒置了。

其次,如果已经有了定寿,意外险等其他身故保障的,也可以不用附加身故保障。

最后,就是在给孩子买重疾险时,也不太需要附加身故。

毕竟给孩子配置重疾险的目的是,如果不幸患病,能有充足的钱去治疗,所以尽量在预算范围内,把保额做足。

那目前重疾险有哪些产品值得入手呢?

重疾险产品推荐

1、少儿重疾险

少儿重疾险,目前盘点下来,比较推荐的还是之前熟悉的,大黄蜂12号(焕新版)和青云卫5号。

下面,就详细地和大家说一下,它们各自的保障和价格如何。

&大黄蜂12号(焕新版)

大黄蜂12号(焕新版),在少儿重疾险中,走的是简约风路线。

主打一个,核心保障都有,且不捆绑其他责任,所以价格方面最具性价比。

基础保障方面,轻中重症、少儿特疾/罕疾这些都没问题。

其中需要注意一下的是,它的少儿特疾/罕疾首年赔付比例只有其他产品的一半,但第2年以后赔付翻倍,所以总体赔付还是比较多的。

除此外,还自带两项附加责任,加强了癌症和特疾方面的保障。

其余比较关键的可选责任,大黄蜂也都不错。

60岁前额外赔这项,虽然保额只有80%,但价格划算。

癌症多次赔,可以做到无限次赔付,并且从癌到癌的间隔期为1年,是市场最优秀的标准。

最后预算充足必加的重疾多次赔,无论保障和价格都还不错。

总结一下,大黄蜂12号焕新版,产品灵活且保障优秀,是少儿重疾险地板价。

&青云卫5号

青云卫5号是由招商仁和出品,品牌不错。

它的附加保障就比较丰富了,比如重症/中症补偿金。

若在缴费期间,确诊中/重症,就可以赔付已交保费,白嫖一份保障。

以及特色的严重肥胖手术保险金、针对癌症的基因检测费用等等。

可选保障方面,60岁前额外赔,轻症的赔付为20%,更有优势。

同时重疾多次赔,它能和癌症多次赔叠加赔付,算是小亮点。

稍微遗憾的是,它的癌症多次赔间隔期,从癌到癌需要3年,不够极致。

价格方面,由于附加的保障比较多,所以要比大黄蜂12号(焕新版)贵一些,但也在承受范围内。

整体看下来,青云卫5号保障全面,价格便宜。

比较适合追求公司品牌的朋友,或者是接受这种有机会白嫖重疾保障的,可以考虑它。

2、成人重疾险

目前成人重疾险,变化还是比较大的,挑挑选选,其实就四款产品值得说一下——达尔文10号(超越版)、人保i无忧3.0、超级玛丽12号,以及工银安盛的御享欣生(龙腾版)。

其中达尔文10号和超级玛丽12号,大家比较熟悉,是我们推荐最多的产品。

但是经历这波下架后,超级玛丽12号自带身故保障,吸引力大大降低。

下面,就给大家介绍它们的特点。

&达尔文10号(超越版)

首先达尔文10号(超越版),经历短暂下架后,又再次上架,保障和之前没变化,同时也没有捆绑身故责任,非常惊喜。

它的基础保障,除正常轻中重外,还多了——由意外导致的首次重疾,可以额外赔30%,放大赔付比例。

可选保障上,比较关键的疾病关爱金、癌症多次赔这些都比较有优势。

像疾病关爱金对于轻症,也能额外赔付10%;

癌症多次赔从癌到癌的间隔期也是目前最短。

另外还有一些特色的保障,比如有机会“0元购”的保障、妊娠期重大疾病关爱金。

添加后,在妊娠期间发生重疾的,可以额外赔付50%基本保额。

并且单项责任价格只要20块,挺划算。

最后价格上,达尔文10号(超越版)30岁男性,保额30万,交30年的情况下,每年只要3500元,目前最便宜的价格。

总体来说,达尔文10号,各方面都很优秀,价格最划算,适合追求性价比的朋友。

&i无忧3.0

i无忧3.0出品自人保,大公司品牌,值得信赖。

身故保障也可以自主选择,比较灵活。

但是整体保障上没有达尔文10号(超越版)全面。

比如,重症赔付后,轻中的保障就会结束。

可选保障上,疾病关爱金,只能赔付重症。

癌症多次赔从癌到癌的间隔期比较长,有些瑕疵。

价格方面要略贵一些,但是对比其他大公司品牌的产品也依然有优势。

所以如果想要大公司的产品,可以考虑一下i无忧3.0。

余下还有两款自带身故,适合预算充足的朋友。

&超级玛丽12号(自带身故版)

原本呢,超级玛丽12号是极致之选。但重新上线后,捆绑身故,定位就骤然下降。

保障方面,其余无需多言,与达尔文10号(超越版)不相上下。

无论是基础保障多出两项附赠保障——特定肺癌关爱金和恶性肿瘤重度拓展金。

还是可选的疾病关爱金和癌症多次赔,都挺优秀的。

只是问题是,它自带身故,价格会比达尔文贵一倍。

适合预算充足的朋友,可以考虑冲一下!

&御享欣生(龙腾版)

这款产品呢,自带身故和重疾多次赔,价格算下来其实还可以。

这两项都是预算充足,可选择加上的保障。

只是它的附加责任有点特殊,特定年龄额外赔,只有前10年;或者是,70岁以上额外赔50%。看需求添加。

总体上这款产品,若预算充足,想要全面的保障的话,也可以留意。

好啦,不同人群的重疾险已经盘点完毕。最后给大家稍微总结一下:

少儿方面,首选大黄蜂12号(焕新版),保障拔尖,性价比最高。

其次是青云卫5号,大公司出品,以及可选责任比较丰富,对这些有需求可以选择它。

成人方面,不捆绑身故的话,最推荐达尔文10号(超越版),各方面都没得说。

其次是,人保的i无忧3.0,大公司出品,只是价格略贵。

如果是选择捆绑身故责任的话,建议选择超级玛丽12号,保障拔尖,特别是癌症方面。

其次是御享欣生(龙腾版),保障没有那么极致,但价格也还算是便宜。

总体来说,此次重疾险改革真的影响非常大。

捆绑身故后,价格几乎都是翻倍上涨。

幸运的是,还有些产品没有捆绑身故责任,关注重疾险性价比的朋友,确实要留意下重疾的变动了。