今年来,基金理财风越来越热,连基金经理都有了粉丝团,大白只能留下羡慕的泪水…趁这个机会,想用自己的一些理财心得,来和大家聊聊家庭理财那些事儿♀

家庭理财,就是要做到专款专用,对不同用途的资金做分割,鸡蛋不要放在同一个篮子里,具体每个账户的资金占比,大家可以根据实际情况调整。

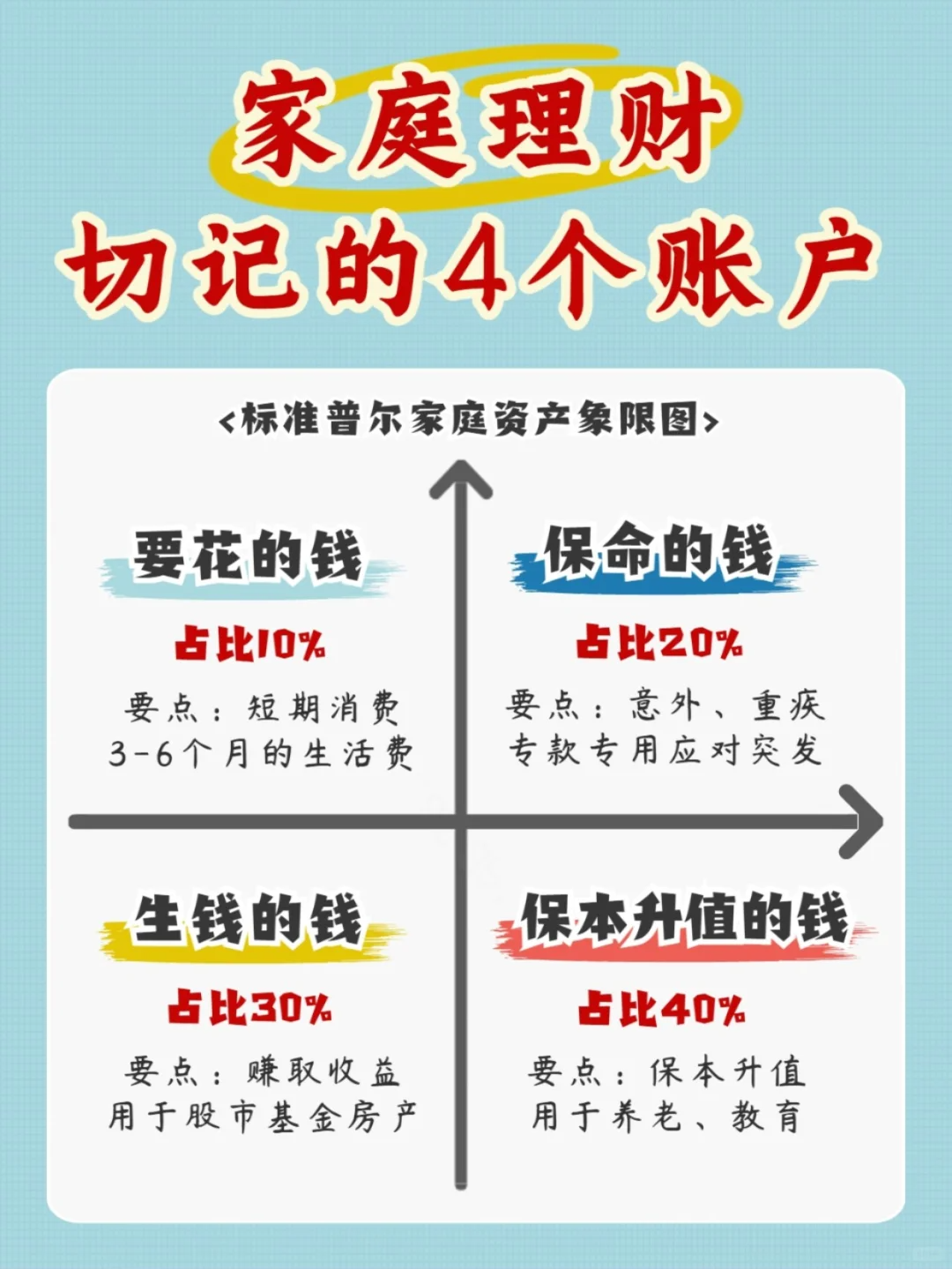

给大家介绍非常实用的标准普尔家庭象限图,把家里的钱分成4个账户

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

1、要花的钱:日常开销账户

1、要花的钱:日常开销账户

1放在活期银行卡、余额宝里

2一般占家庭资产的10%,为家庭3-6个月的生活费,3保障家庭吃穿住行等短期开销。

注意占比不要过高,否则其他账户将会无财可理!

2、保命的钱:杠杆账户

2、保命的钱:杠杆账户

1一般占家庭资产的20%,专门解决突发的大额开支。这个比例自己调整,我家是占比10%,主要是保险类,因为只有保险才能撬动保额,一年花不了太多钱,发生意外、大病时又有大笔的钱。

2很多人容易忽略这个账户,但想获得稳定增长的理财收入,必须堵住风险支出这个窟窿,不然一场大病,可能就把收益花光,甚至要投入更多的钱。

3这笔保底的钱,一定要专款专用,保障安全性

3、生钱的钱:投资收益账户

3、生钱的钱:投资收益账户

1像最近很火的股票、基金、房产投资等,一般占家庭资产的30%,賺取收益用的,有一定风险,毕竟风险越大收益越大嘛,这样才能创造高回报。

2根据自家的风险承受能力配置,要保证心态上赚得起也亏得起,像基金都是长期持有才会有可观的收益率,所以这笔钱应该是近期用不上的闲钱。

4、保本升值的钱:长期收益账户

4、保本升值的钱:长期收益账户

1养老金、子女教育金、指数基全组合等

2一般占家庭资产的40%,主要是为了保障家庭成员的养老和教育支出,因为人一定会变老,孩子一定要接受教育,所以这笔钱一定要提前储蓄。

3不少家庭把这笔钱放在银行里,但利率不断下行,还没扛过通胀就贬值了♀,收益可观的互联网存款产品也下架了,可以考虑年金险之类的产品,因为这部分钱收益不一定高,但一定要保证

收入不能有损失,必须是长期稳定、持续增长

每年定期存一部分,积少成多

不到紧急时刻,不能随意取用

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。