如果问一个保险小白,几百万保额的医疗险,几十万保额的重疾险,选哪个?♀而且重疾险贵还要交几十年,大多数人都会选医疗险吧。

但它们并不是二选一的关系,而是互补的关系,经

常有粉丝问我,重疾险太贵了,买了医疗险就可以不买重疾了,就是没有理解到它们的区别。

想全面对比医疗险和重疾险,大致要从保障内容、保障期限、理赔方式、保费价格这几个方面分析。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

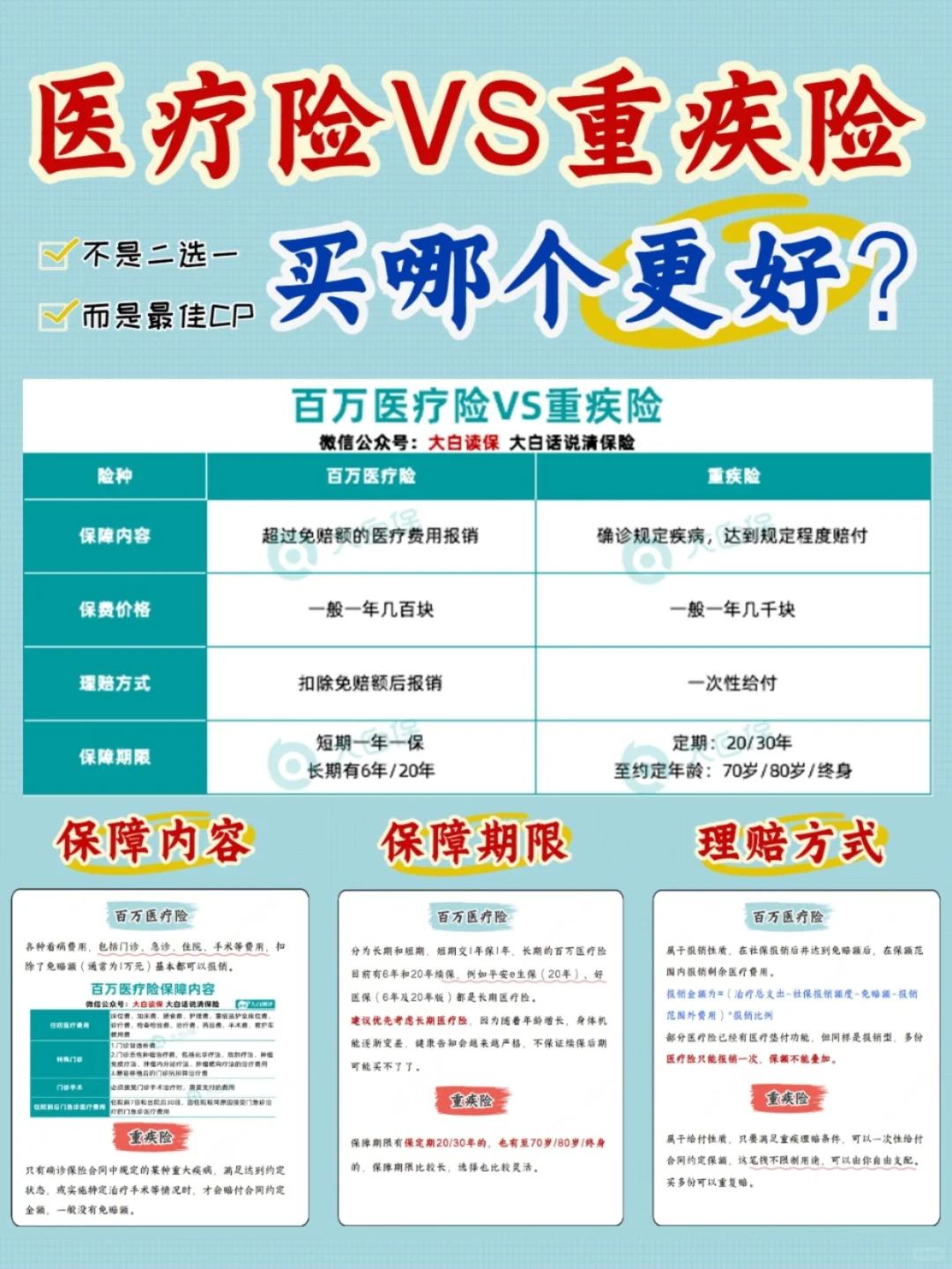

保障内容

保障内容

百万医疗险:各种看病费用,包括门诊、急诊、住院、手术等费用,扣除了免赔额(通常为1万元)基本都可以报销。

重疾险:只有确诊保险合同中规定的某种重大疾病,满足达到约定状态,或实施特定治疗手术等情况时,才会赔付合同约定金额,一般没有免赔额。

保障期限

保障期限

百万医疗险:分为长期和短期,短期交1年保1年,长期的百万医疗险目前有6年和20年续保。

建议优先考虑长期医疗险因为随着年龄增长,身体机能逐渐变差,健康告知会越来越严格,不保证续保后期可能买不了了。

重疾险:保障期限有保定期20/30年的,也有至70岁/80岁/终身的,保障期限比较长,选择也比较灵活。

理赔方式

理赔方式

百万医疗险:属于报销性质,在社保报销后并达到免赔额后,在保额范围内报销剩余医疗费用,多份医疗险只能报销一次。

重疾险:属于给付性质,只要满足重疾理赔条件,可以一次性给付合同约定保额,这笔钱不限制用途,可以由你自由支配。

保费价格

保费价格

百万医疗险:自然费率。一般每年都是几百块,30岁买一年200左右,不过保费会随着年龄的增长、身体状态变化而逐渐增加,保费并不是固定不变的。♀

重疾险:固定费率。每年缴费的价格都是确定的,并不会因为年龄、身体状况的变化涨价,而且越早买越便宜。

虽然都是生病了才用上,但看完这些是不是发现它们俩完全不同。

虽然都是生病了才用上,但看完这些是不是发现它们俩完全不同。

百万医疗险可以作为社保补充,可以提供更好的治疗条件和医疗保障。♀而重疾险是弥补医保和医疗险无法覆盖的费用,比如康复护理费、误工费等。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。