我发现很多人有个误区,保险等有钱了再买,其实收入不高,咱们的风险承受能力也低,更需要保险来转移风险,弥补经济损失

-

那收入不高,保险怎么买呢?

这个阶段我们要用小成本分摊大风险,必须保障全面,保费也要经济范围内♀,首先就得远离这几种类型的产品

一是返还型保险(保费贵、保障差)

二是捆绑型保险(性价比非常低)

三是万能型保险(只是噱头)

切记!保险是工具,不要成为家庭的累赘!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

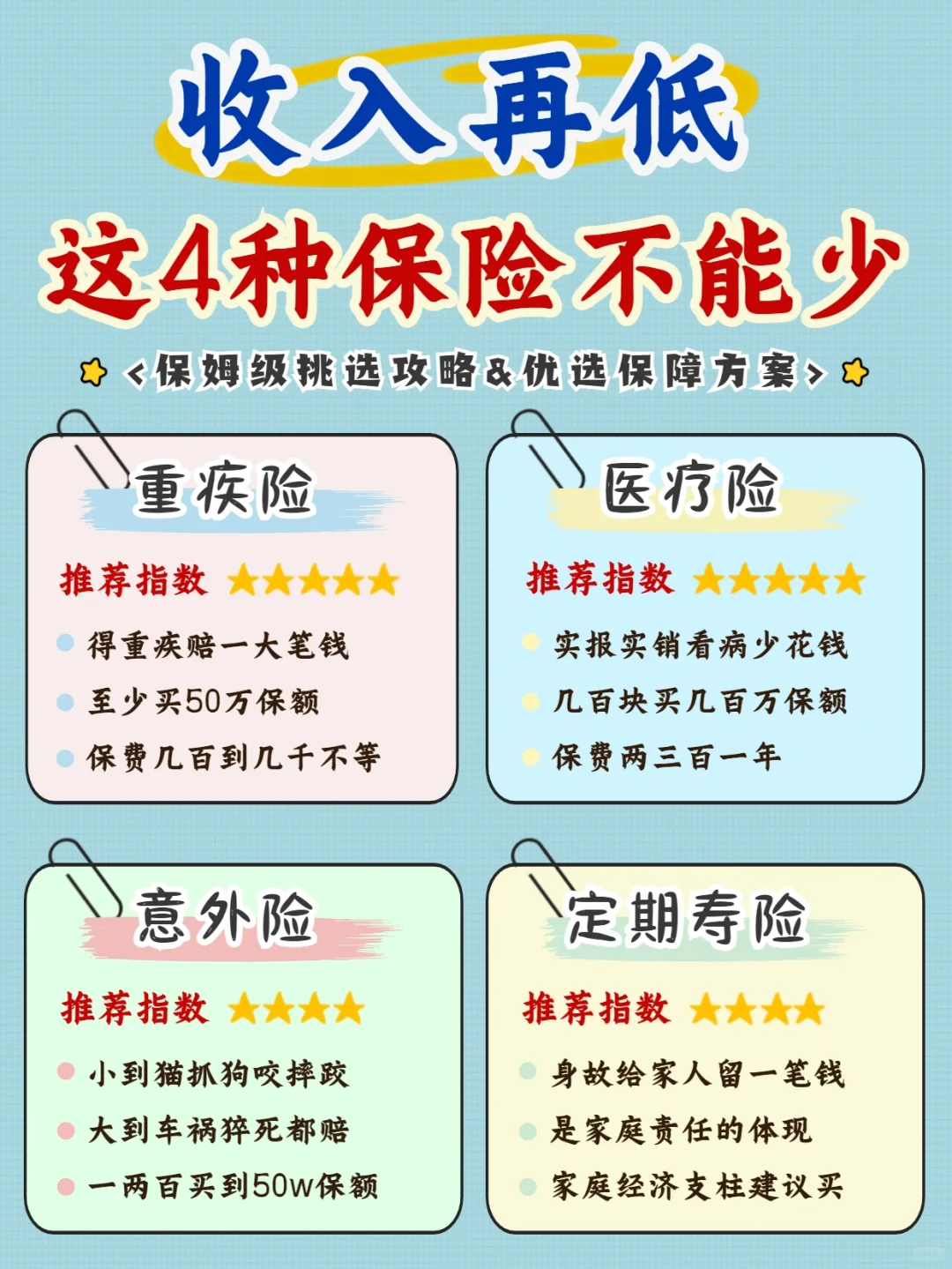

成年人买保险,出了事真正管用的就4种,重疾险+医疗险+意外险+定期寿险

成年人买保险,出了事真正管用的就4种,重疾险+医疗险+意外险+定期寿险

♀全面覆盖了医疗、意外、身故的风险,其中医疗险和意外险,一年一顿火锅钱,再穷也能买得起,但关键时刻却能救命

-

百万医疗险:生病住院能报销

百万医疗险:生病住院能报销

1功能:可以作为社保的补充,报销门诊、急诊、住院、手术等医疗费用,30岁买也就200多,能买到几百W的保额

2建议:选保障全的,续保条件友好的,免赔额越低越好,增值服务尽可能全面

3推荐产品:尊享e生2021、超越保2020、平安e生保长期医疗险

-

重疾险:患病一次性赔钱

重疾险:患病一次性赔钱

1功能:如果确诊了保单范围内的重大疾病,那就一次性赔付一笔钱,可自由支配

2建议:保额至少买30W,预算有限买定期保到70岁,优先考虑特高发重疾赔付次数多、比例高的,以及重疾额外赔的

3推荐产品:达尔文5号焕新版、达尔文5号荣耀版、超级玛丽5号

-

意外险:摔伤车祸猝死都赔

意外险:摔伤车祸猝死都赔

1功能:对各种意外进行保障,包括意外身故或伤残责任,以及意外医疗的费用报销

2建议:优先选不限社保,医疗免赔额低、报销比例高、医疗费用额度高,含有猝死保障等保障的产品,不要买长期意外险,一年期性价比最高

3推荐产品:大家保、大护甲2号、小蜜蜂2.0

-

定期寿险:家庭责任的延续

定期寿险:家庭责任的延续

1功能:保障生命,若在保障期间身故,一次性赔付保额给家人

2建议:选择免责条款少、价格便宜、健康告知少的产品

3推荐产品:定海柱2号、大麦2021、大麦甜蜜家(夫妻互保)

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。