意外险,作为最便宜的险种,应该是人手必备。

同时也是出险频率最高的险种。

据我们积累的理赔案例来看,意外险案例通常占到一半以上。

多数是一些意外摔伤,猫抓狗咬的情况。

而今天,是一则意外交通身故的案例。

看完理赔的全过程,真的非常痛心。

分享出来,也是希望能够给大家一些提醒,避免这类悲剧的发生。

理赔经过

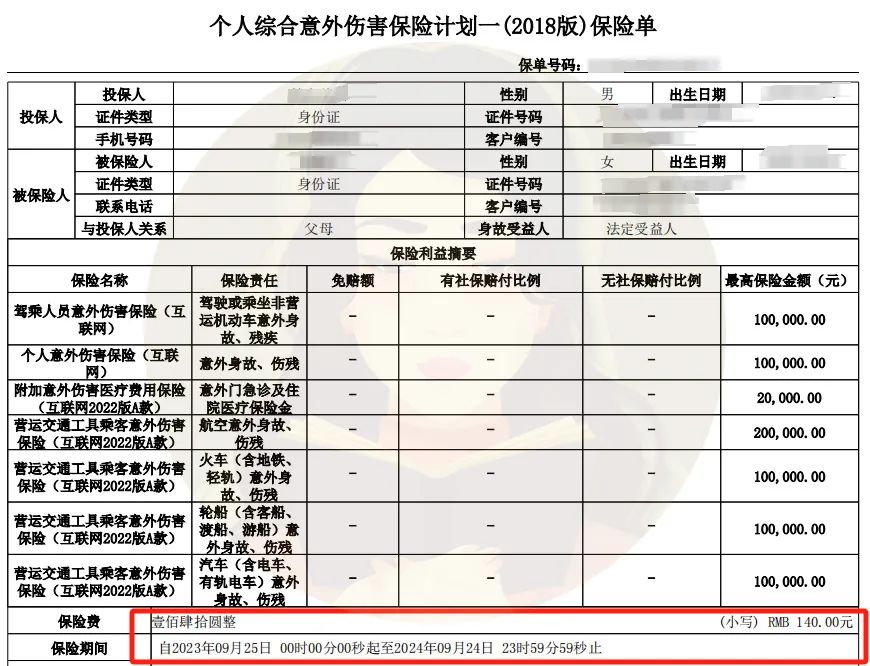

去年的9月份,A先生给自己母亲买份众安个人综合意外险,年交保费140元。

意外身故/伤残的保额是10万元,意外医疗方面保额是2万元。

就这样直到今年9月7号,意外突然降临。

A先生开车载着母亲行驶在高速上,变道时与另一辆汽车发生了轻微碰撞,于是下车协商处理。

当两人站在车后方的时候,突然又有第三辆车撞上,造成了二次事故,导致A先生母亲当场身故。

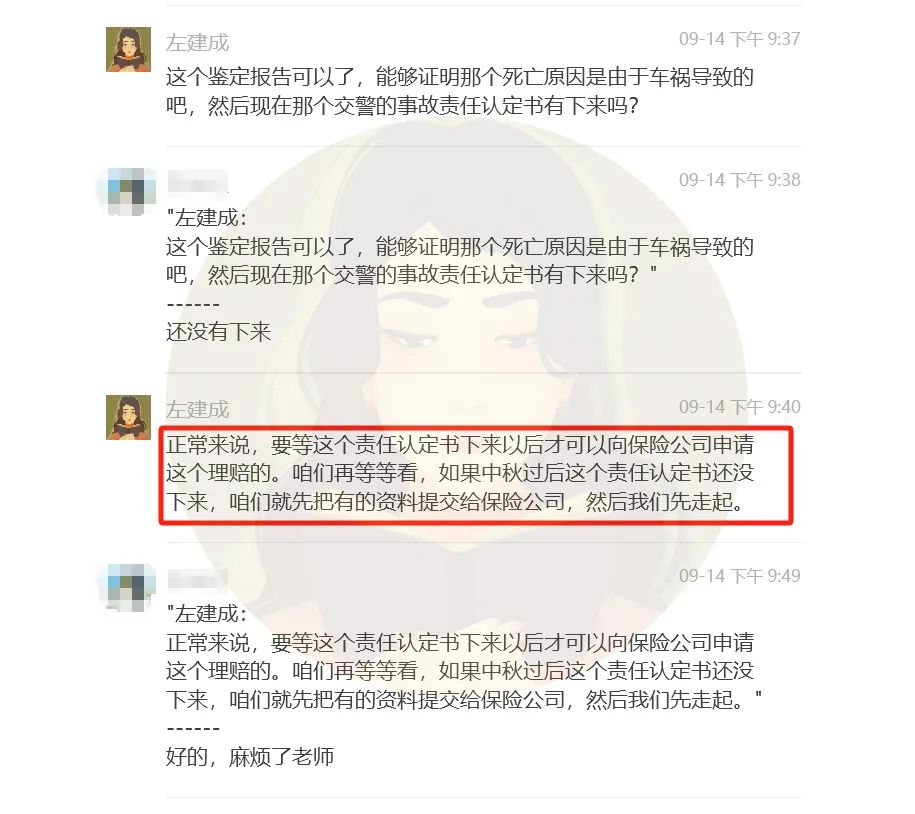

两天后,A先生找到我们的理赔老师报案。

理赔老师了解完情况,并安抚情绪;告知A先生需要准备的一些材料。

其中最重要的就是交通责任认定书,有这个之后,才可以向保司进行申请理赔。

后续,责任认定书下来后,判定对方为主责,并且由于只涉及到身故,所以直接保司赔付就行了。

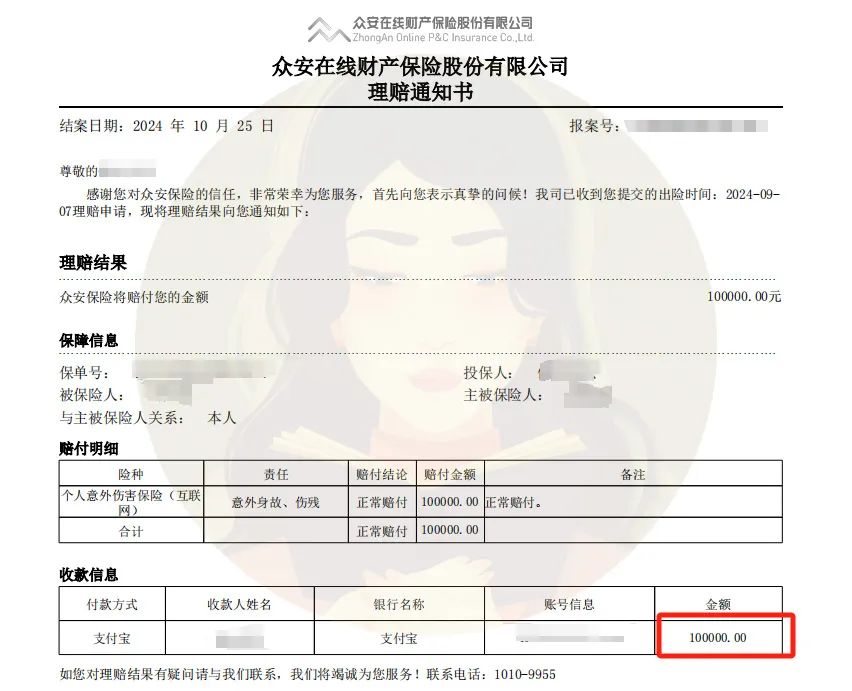

A先生在理赔老师的指导下提交了材料。

保司线下核实,邮寄材料,等一系列流程走完,案件审核完成。

10月底,A先生正常收到了身故理赔款10万,整个过程还是比较顺利的。

虽说理赔结束了,但是失去亲人的悲痛还久久不能离去。

真的非常令人痛心,在此提醒大家高速驾车一定要小心。

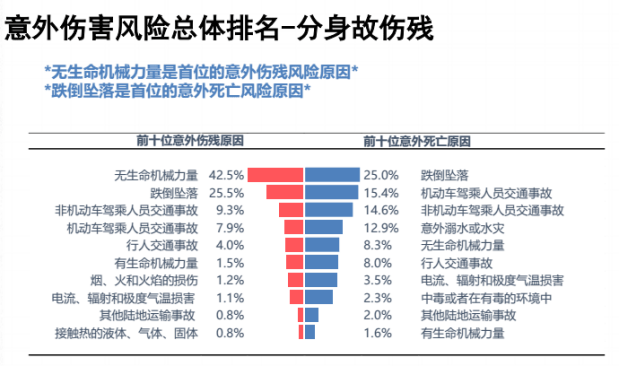

根据各家保司意外险保单整理出来的数据,意外交通事故占比还是非常高的。

如果真的不幸发生交通事故,车辆受损无法正常移动的情况下。

一定要迅速开启报警闪光灯,然后在来车后方150米外放置警告牌。

人员呢,赶紧转移到道路外安全地点,然后报警等待处理。

像此次案例,就是人员没有迅速转移导致的二次事故,最终酿成悲剧。

下面呢,就再和大家聊一些,意外险理赔知识。

交通意外的理赔流程

如果不幸发生交通事故,意外险该如何赔付呢?

一般这种还是比较复杂的,给大家梳理一些理赔注意事项。

首先第一步,一定要报警,然后等待交通事故责任认定书。

这个判定了双方的责任占比,好决定接下来的费用由哪一方去掏。

第二步:正常治疗,根据责任占比,接受赔付以及申请意外险相关理赔。

意外险赔付责任主要分为两大主要部分。

其一,意外身故/伤残;其二,意外医疗。

意外身故与伤残责任是给付型保障,可以叠加赔付,由此不会因三方责任影响赔付结果;

而意外险医疗,涉及补偿原则,赔付起来就有些麻烦。

分情况给大家说一下。

①对方主责的情况:

意外医疗相关的费用直接由对方的交强险或者三责险负责;

赔付的钱包括医疗费、护理费、误工费、营养费等……

余下身故/伤残的,就是咱们意外险照常赔付。

其中如果对方跑路或赔不起的话,稍微麻烦些。

意外医疗的费用,需要证明对方满足「第三者逃逸、失踪或者无赔偿能力」的情况,意外险才会赔付。

但在实际理赔中,理赔金额不大的情况下,保司还是愿意赔付的。实在不行,再申请诉讼。

②己方主责的情况下:就是正常由我们的意外险报销赔付。

这里额外讲一下,如果伤残的情况下,如何申请伤残鉴定。

需要我们在治疗后的1-9个月内,去保险公司指定的鉴定机构,然后根据伤残等级按比例赔钱。

其中鉴定费用需自费,不同地方费用不同,大概在1000-3000元左右。

所以在做鉴定前,最好和鉴定中心沟通好,若鉴定中心认为达不到伤残等级,就不必去做检查。

如果实在不太懂的话,可以提前联系我们的理赔老师协助,会省心不少。

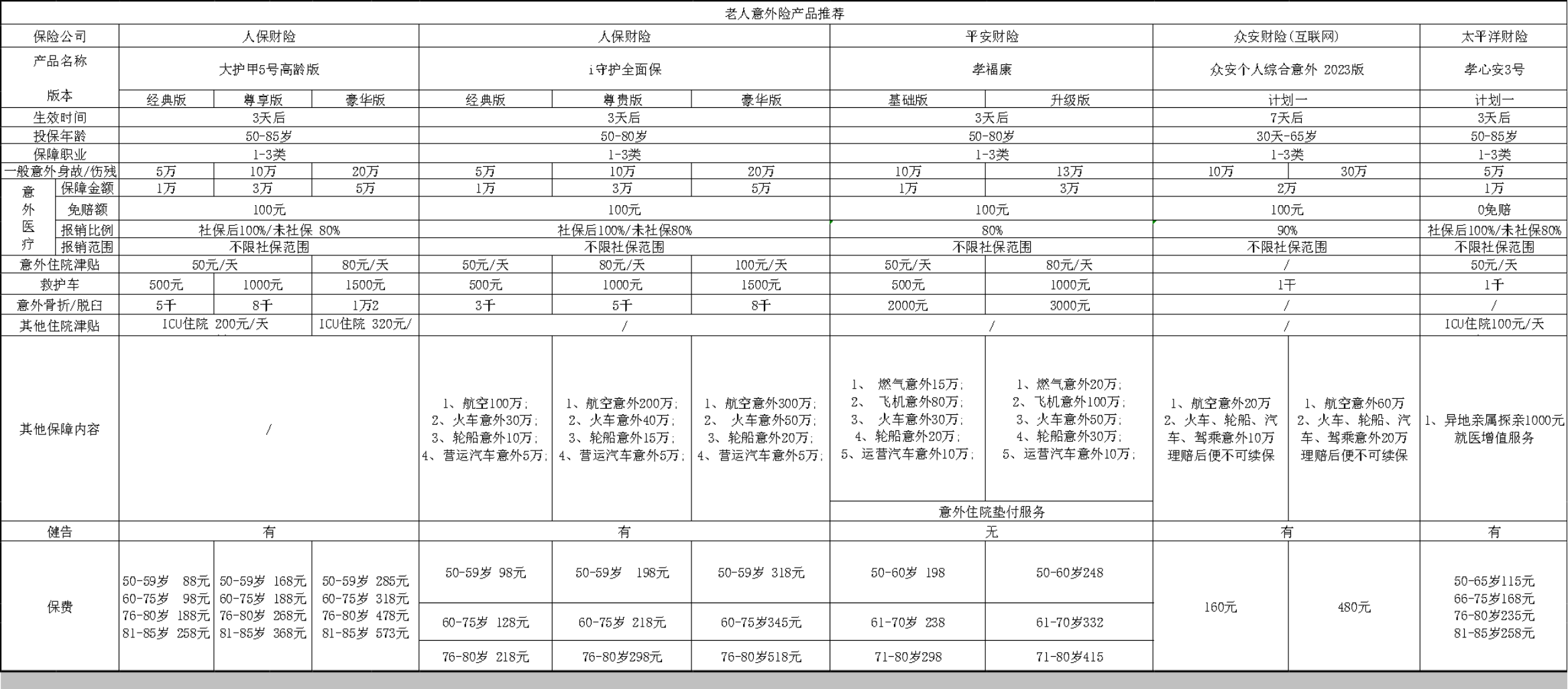

老人意外险推荐

最后呢,想和大家强调一下意外险的重要性。

它真的非常便宜,一百多块钱就能买到几十万的保额。

而老人意外险保额相对低一些,一般在10万/20万左右。

毕竟退休后,肩上的经济负担没有那么重,所以不用追求过高的保额。

要把侧重点放在住院医疗报销,住院津贴、骨折津贴这些方面。

住院医疗尽量选择免赔额低,不限社保范围的,保额最好不低于2万。

除此还要带住院津贴、骨折津贴,拿一份额外的补偿。

真的老后身子骨比较脆弱,磕磕碰碰是常有的事,买上一份多个保障,我们也安心些。

产品方面,可选的还是蛮多的。

这里稍微给大家推荐几款。

比如人保的大护甲 5号(高龄版),I守护全面保两款,平安的孝福康、众安的个人综合意外2023版以及太平洋财险孝心安3号都挺不错。

人保的大护甲5号(高龄版),I守护全面保两款走的是极致性价比路线。

意外医疗都是不限社保范围,最高能报100%。

同时还有附赠的意外住院津贴、骨折津贴实用的责任。

有区别的是,I守护全面保还有交通意外保障,稍微更全面一些。

平安的孝福康,最大的优势是没有健康告知,也没有免责医院,比较宽松。

由于门槛低,导致责任也点。

它的意外医疗,只能报销80%,而且价格偏贵一些。

众安的个人综合意外 2023版,这个老IP了,很多朋友都是买的这款。

从我们平时理赔积累来看,众安的理赔服务蛮不错的。

但是保障上比不上前几款,住院津贴,骨折/脱臼这些都没有。

最后太平洋财险孝心安3号,优势是没有免赔额,保障方面中规中矩吧。

而且保额方面比较少,像身故伤残只有5万,意外医疗只有1万,不是很充足。

最后简单总结一下,给老人买意外险,建议优先考虑人保的两款。

保障充足,性价比高,如果在乎交通额外赔的,可以选人保I守护全面版;

因健康告知或区域限制,买不上以上两款的,就买平安孝福康。

若是在乎免赔额的,可以看看太平洋财险的孝心安3号。

我们买保险不一定要用到,但是不能没有。

毕竟你永远无法预测,明天和意外哪一个先来!

而保险,虽然无法避免意外的发生,但是能在意外之后给予一定的经济补偿。

用较小的成本获得较大的保障,避免因意外而给自己和家人带来巨大的经济压力。

最后,希望大家都健健康康,平平安安的!

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险。