好多新手爸妈在宝宝很小的时候就开始关注保险,其中不少人给我吐槽,想给宝宝M个保险可真难

看来看去,头都大了,还是不知道给宝宝怎么来M保险

还有一些是花了不少,但是给宝宝M的保单没啥用,都是一堆分红险、两全险,真的需要的时候发现没啥用

.

不想踩坑,今天我讲的这些一定得知道

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

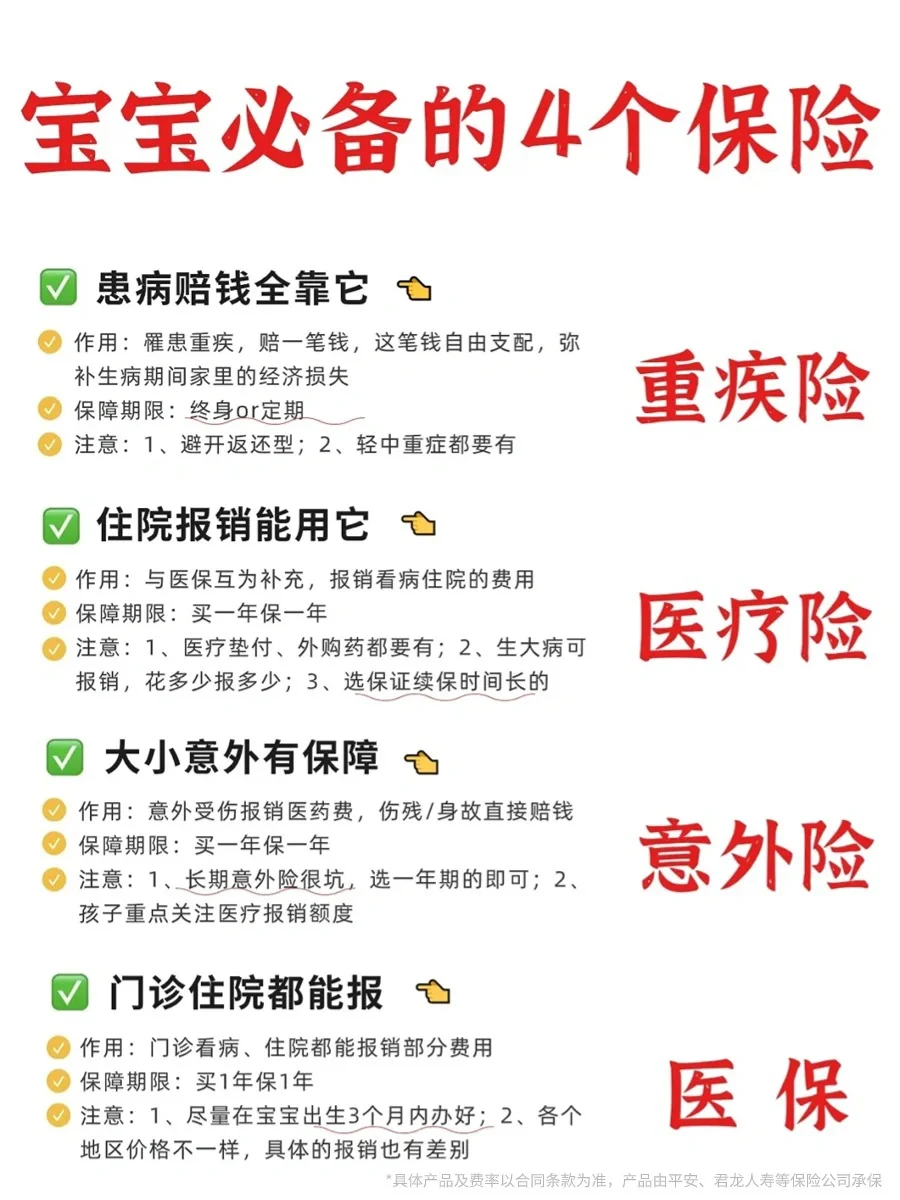

保险产品虽然多,对孩子来说真正有用的就4个

保险产品虽然多,对孩子来说真正有用的就4个

重疾险、医疗险、少儿医保、意外险

解决疾病风险:重疾险+医疗险+少儿医保

解决意外风险:意外险

.

哪些保险要避开

哪些保险要避开

返还型保险:价格高,出险的话不会返;没出险几十年后返回的会贬值

捆绑型保险:主险是寿险,捆绑了重疾险、医疗险或意外险,孩子不需要寿险,纯属浪费

缺乏高发轻症的重疾险:轻中症可以降低重疾险的理赔门槛,一定要有

.

1少儿医保

1少儿医保

国家给新生儿的福利,一年几百块,平时生病住院买药都能报

尽量在宝宝出生30天内办理,这样自出生之日起就能生效

每年二三百

.

2重疾险

2重疾险

得了大病,符合条件保险公司直接赔几十万,可以用于宝宝的治疗费、营养费,弥补家长照顾孩子带来的收入损失

保额至少30w,50w更好!预算够保障期限尽量选终身,轻/中/重症保障都要有,少儿高发特疾要覆盖到位

定期每年几百;保终身每年一两千,预算充足建议保终身

.

3百万医疗险

3百万医疗险

医保的补充,报销大病产生的住院医疗费用,每年的报销额度有上百万,不限制疾病

选保证续保20年的,就医绿通、住院垫付、外购药报等增值服务都要有,大病面前能用上

每年几百元

推荐产品:长相安、医享无忧

.

4意外险

4意外险

保障大小意外,比如摔伤、烫伤、被咬伤、碰伤等,受伤报销医药费

选一年期的就行,优先选择意外医疗部分0免赔额,不限社保报销的,会更实用

每年几十元

推荐产品:小神童5号

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。