很多姐妹第一次买保险,基本都是亲戚朋友推荐的,连保障还没搞清楚就买了

每年花八九千甚至上万,出了大事却一点用都没有,真心亏大了!

.

说实话,成人买保险不用这么贵,高性价比的方案3k+就能配齐

♀千万不要再当大怨种,白白被割韭菜了!

大白从业10年,把我总结的成人保险经验分享给大家,希望对大家有所帮助

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

首先,避开这几个大坑,可以省下一半钱

首先,避开这几个大坑,可以省下一半钱

老人和小孩不承担家庭经济责任,不需要买寿险

超过50岁以上老人重疾险太贵,也没必要买

避开返还型、分红型、万能型保险

保费占家庭年收入的2%左右就可以

.

对于30岁成人来说,主要面临的风险有4个:

对于30岁成人来说,主要面临的风险有4个:

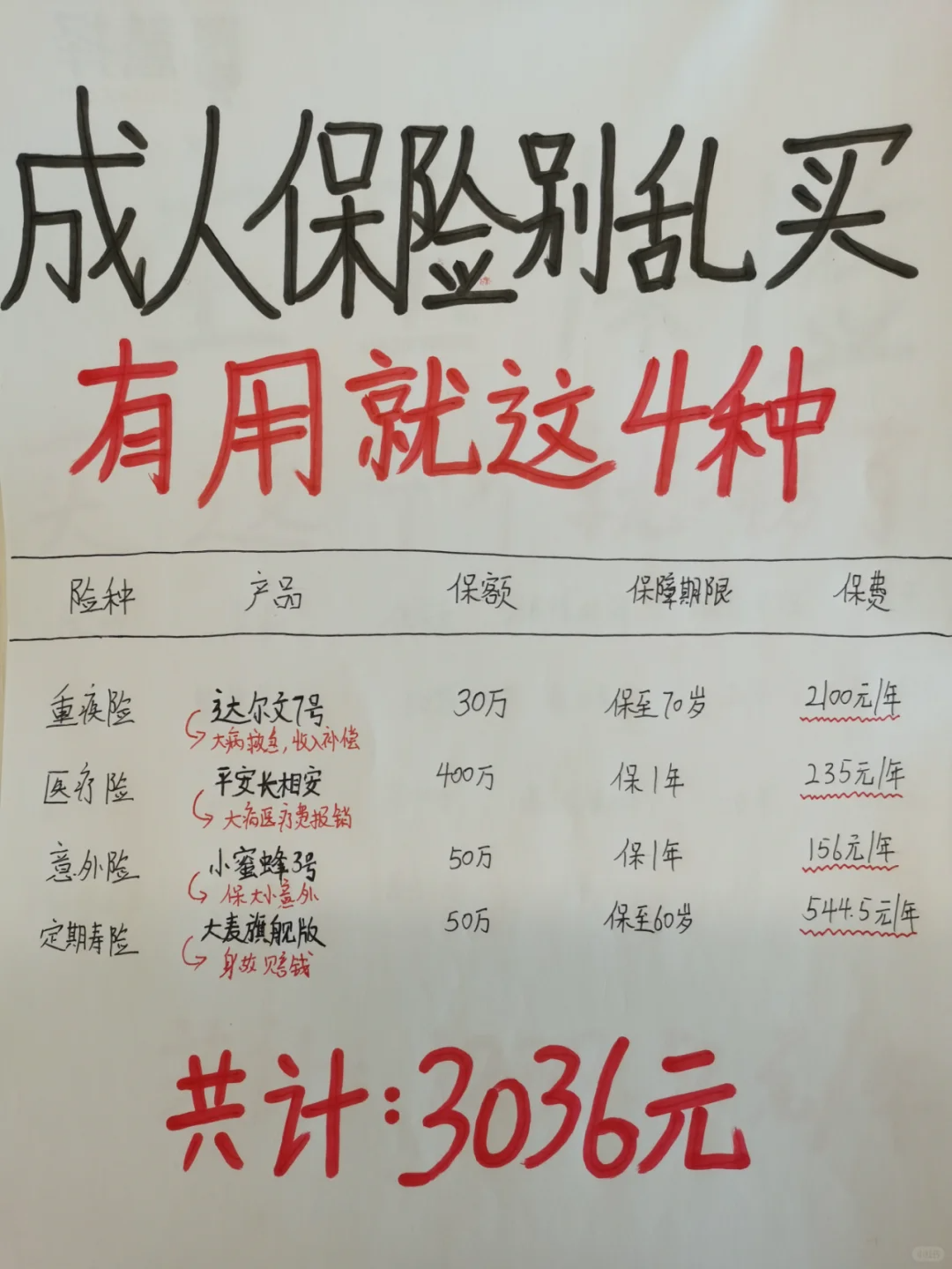

重疾险(弥补收入损失):结节大病的治疗费、康复费,弥补工作收入损失

百万医疗险(报销医药费):主要用来解决大病治疗问题,弥补社保不能报销的部分,非常实用

意外险(保障意外事故):包含意外医疗、意外伤残和身故保障,经常熬夜加班建议选包含猝s保障的

寿险(身故直接赔钱):预防家庭经济支柱身故了,给家庭造成重大的经济影响

.

百万医疗险

百万医疗险

功能:主要解决的是大额医疗费支出风险,可以弥补社保不能报销的部分

建议:基础保障要够全,另外增值服务也要有:质子重离子、支持靶向药外购报销,最好是保证续保的

推荐产品:长相安医疗险、蓝医保

.

重疾险

重疾险

功能:得了大病一次性赔款,能补充大病后的收入损失和康复费用

建议:保额最少选择30w,预算有限可以选择保到70岁

推荐产品:达尔文7号、超级玛丽8号、守卫者5号

.

意外险

意外险

功能:100多可以买到50w保额,还有意外医疗和住院津贴,性价比非常高

建议:尽量挑选身故伤残保额高,医疗报销额度高、及含有猝si等其他保障的

推荐产品:小蜜蜂3号、锦慧保

.

寿险

寿险

功能:主要是预防家里的经济支柱身故了,给家里造成的经济压力

建议:选择健康告知宽松、价格便宜、免责少的产品

推荐产品:大麦旗舰版、定海柱3号

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。