自打开始体检后,不少朋友都发现自己有甲状腺结节,不免焦虑:

会不会是甲状腺癌?

现在买保险还来得及吗?

虽说大多数的结节为良性,对健康的影响不大。

但闹心的是,如果患结节后想买保险却不容易,保险公司对甲状腺结节可以说是“斤斤计较”。

因为少数结节有发展成癌症的风险,治疗费用很高。

根据最新发布的数据,甲状腺结节的检出率高达20%~76%,而广东省健康体检人群甲状腺结节检出率为9.68%,其中男性为7.71%,女性为13.51%,女性检出率比男性高出不少。

那如果真检查出甲状腺结节后,还能买保险吗?

不要慌,小马老师给大家推荐一款保险产品,甲状腺结节患者也有机会投保,包括很多保险不保的治疗项目,这款产品也能保。

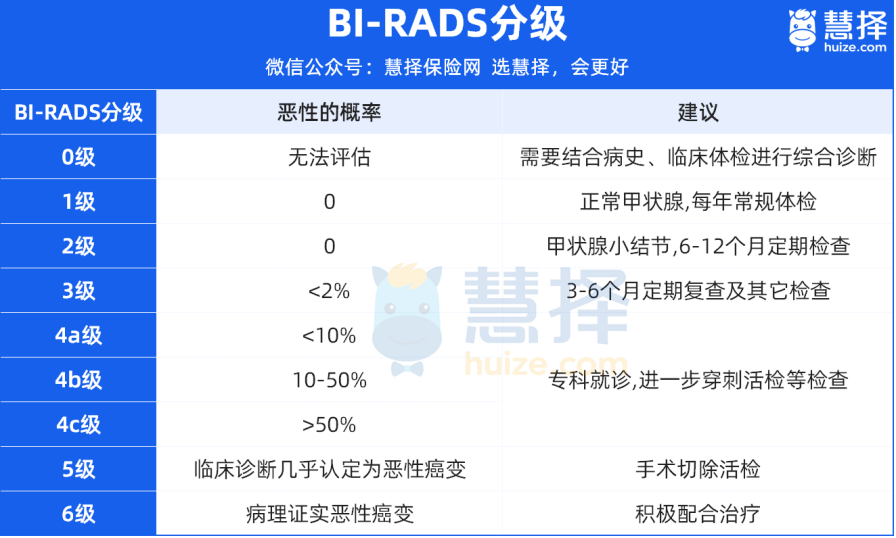

甲状腺结节是什么?

甲状腺结节是甲状腺内的一个或多个经影像学检查证实的组织结构异常的团块,是甲状腺细胞在局部异常生长所引起的散在病变。

结节也有良性和恶性之分,能否购买保险还是要看结节的性质。

一般采用超声检查初步评估,必要时采用穿刺或手术切除结节,做病理检查。

有甲状腺结节,最担心的就是它发展成甲状腺癌。

所以,很多患者在这个时候才想起给自己买份健康险。

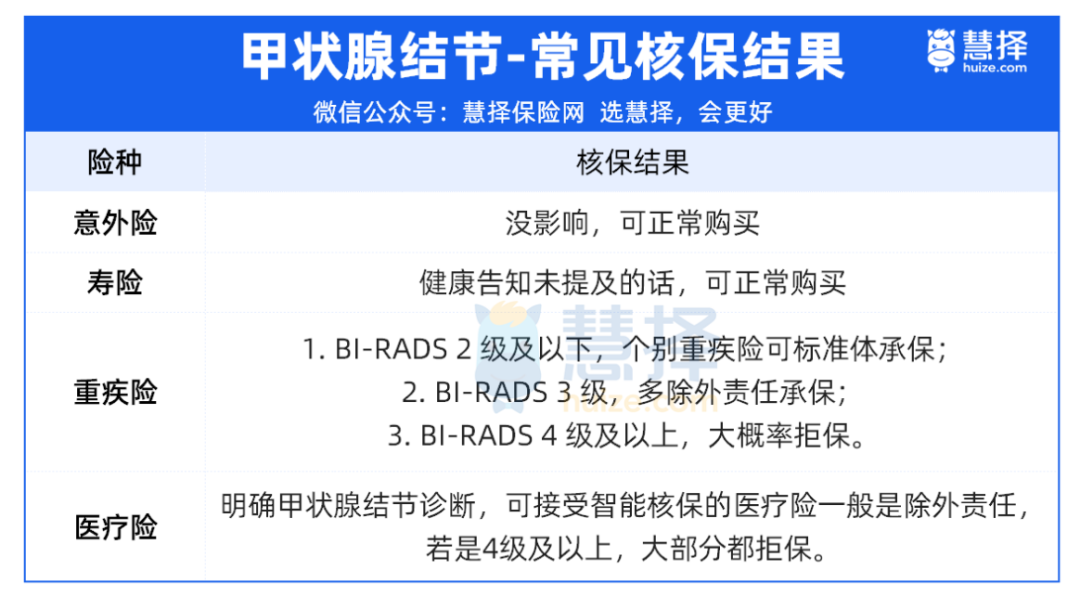

但遗憾的是,大多数产品对甲状腺结节患者不友好。

可以看到,甲状腺结节虽说能买保险,但多数都除外承保。

从这一点来看,小马老师推荐的保险产品真是甲状腺结节患者的福音了。

不过,这款保险产品,除了能正常保甲状腺结节外,它最厉害的地方,还有一点:甲状腺癌也能买!

国内甲状腺癌手术治疗中,费用并不便宜,早期甲状腺癌治疗费用大约需要2-3万元左右,而晚期甲状腺癌则需要进行姑息性手术,同时辅以放疗、化疗、靶向药物治疗等综合治疗,所需费用相对较高,大约需要5-6万元。

所以这一点,对患者是真的很友好。

这里在线提醒一下广东省的居民,甲状腺结节的检出率比全国平均水平高出不少。

大家提前关注甲状腺健康,做好健康保障规划。

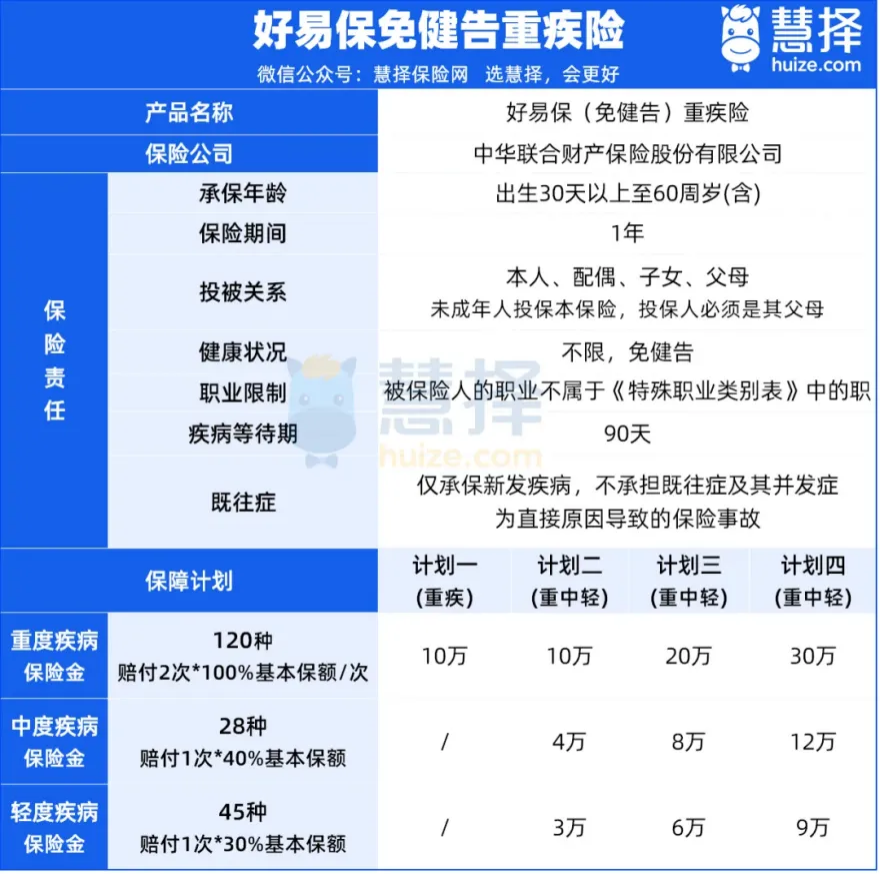

好易保免健告重疾险,带病能买能赔吗?

先来看看好易保免健告重疾险保什么:

好易保免健告重疾险保障简单,有4个保障计划,主要保重疾、中症、轻症。

接下来主要提醒一下,甲状腺结节和甲状腺癌,好易保免健告重疾险能买不一定能赔。

因为好易保免健告重疾险条款中有明确写明,不承担既往症及其并发症为直接原因导致的保险事故。

那么什么是既往症呢?

按条款定义,既往症是指在保单生效前被保人已患有的且已知晓的有关疾病和症状。比如,甲状腺结节,能买有机会赔。

如果投保前有甲状腺结节,等待期后复查还是甲状腺结节,医生未建议治疗。

但过了一段时间后,确诊甲状腺癌,要分2种情况来讨论:

如甲状腺癌与投保前甲状腺结节处于同一部位,属于既往症免责,不予赔付。

如甲状腺癌与投保前甲状腺结节处于不同部位,则可以正常赔付。

再比如,甲状腺癌,能买,但不赔甲状腺癌。

如果投保前就有甲状腺癌,后续因甲状腺癌治疗产生的费用,都是不赔的。

但是,后续确诊肝癌、胃癌、乳腺癌等其他癌症,以及心脏病等其他重疾,还有其他轻中症(如有附加),都是可以赔的。

当然啦,以上只是举例子,实际赔付需结合实际情况来判断。

所以,甲状腺结节投保重疾险被除外承保人群,以及已患有甲状腺癌的人群,好易保免健告重疾险都是很不错的选择的,可以补齐缺失保障,也是一个“兜底”的好选择。

写在最后

总的来说,好易保免健告重疾险,保障简单,无需健康告知,价格还很实惠,非常适合作为加保的“补丁”。

特别适合以下4类人群:

①新生儿有早产、难产、出生低体重等问题,暂时买不了重疾险;

②成年人已有一份重疾险,但觉得保额不够或者被除外承保;

③身体有些小毛病,想要正常承保的人群;

④超过50岁的父母。

如果你不确定自己的保障是否充足,适不适合加保好易保免健告重疾险,或者关于好易保免健告重疾险既往症怎么赔还有疑问,或者想了解更多身体异常也能保的产品,可以点击这里预约>>>进行1V1咨询。