成人过了30岁,保险千万别乱买!一不小心就很容易踩坑等到真正出了大事,不仅一点用都没有,还白白浪费了几w块,甚至更多

.

分享我总结的3个常见雷区:

千万不要给孩子买捆绑身故的的保险

千万不要给55岁以上父母买重疾险

千万不要买返还型长期意外险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

1作为父母不要给孩子买捆绑型保险

1作为父母不要给孩子买捆绑型保险

很多家长啊,其实只想给孩子单独买重疾险和医疗险

这时保险代理人就会说,想要买重疾险和医疗险就得捆绑终身寿险才能买,但实际上并不是的

代理人这样说是因为更高,但是对我们来说基本上没有什么大的作用。

这种都是主险是终身寿险,在捆绑重疾险,花2份钱只有1个保障,重疾和身故不能重复赔,寿险主要是买给家里的经济支柱,显然孩子不是的。

.

2千万不要给55岁以上的老年人买重疾险

2千万不要给55岁以上的老年人买重疾险

因为到了这个年纪能买到的保额很低,保费又非常贵,交的钱甚至跟未来赔的钱差不多,根本没有意义

到了这个年龄,假如身体状况符合的话,大白建议大家优先给父母买一份百万医疗险。

每年1000多,生病住院最高可以报销几百万,人手必备

.

3千万不要买返本型的长期意外险

3千万不要买返本型的长期意外险

意外险是非常便宜的险种,成人每年只需要两三百块钱就搞定

但如果你去买返本型的长期意外险,保费动辄就要两三千,足足翻了十倍!

最关键有些产品的保障还不行,只有身故和全残才能赔,普通的跌倒摔伤,意外伤残啊,根本不赔

.

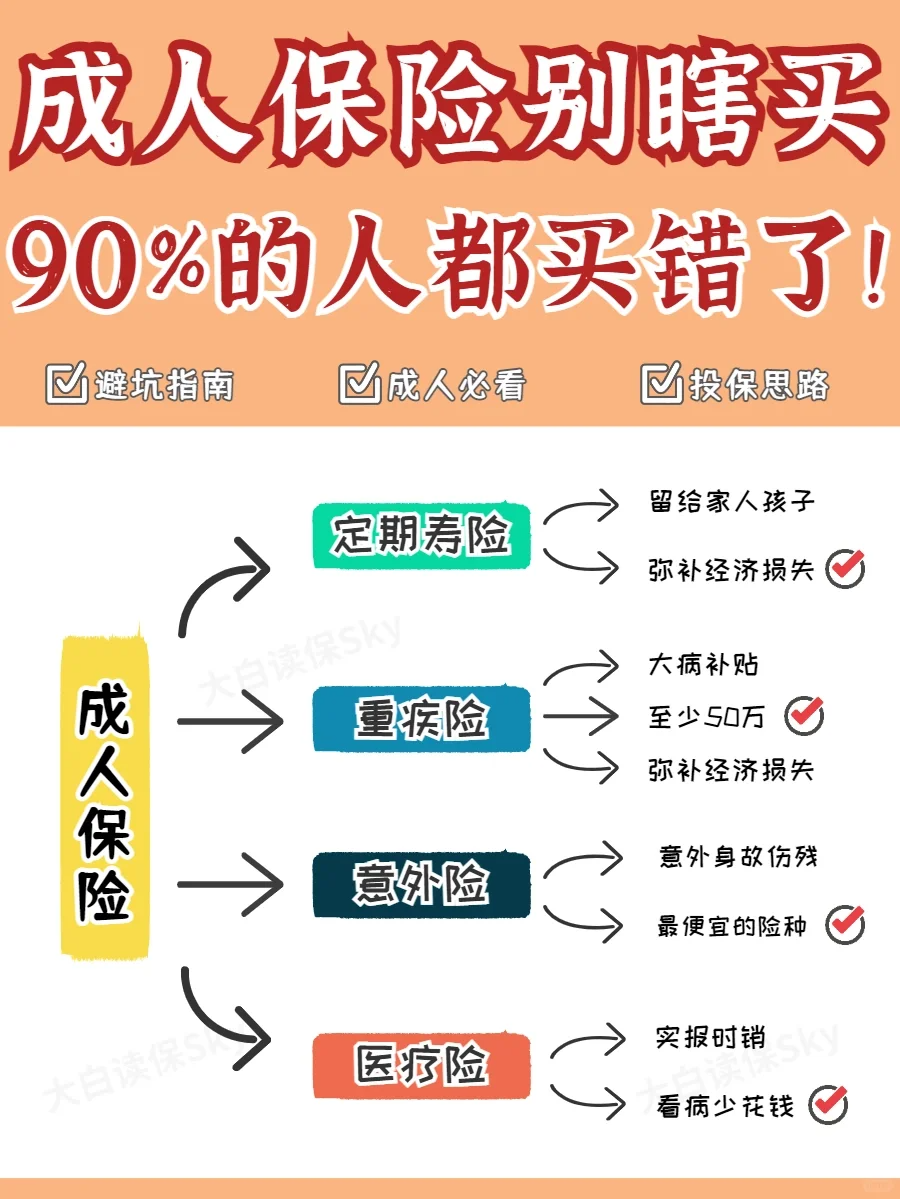

以上三种特别容易后悔的保险,大家一定要记住!对于成年人来说,真正管用的保障就这4种!

以上三种特别容易后悔的保险,大家一定要记住!对于成年人来说,真正管用的保障就这4种!

重疾险:患大病符合条件直接拿到一大笔钱,补充大病治疗期间收入损失

百万医疗险:主要解决大额医疗费支出,弥补社保不能报销的部分

意外险:注意买1年期的就好,成人加班严重,最好选择包含猝死保障的

寿险:预防家庭经济支柱身故,给家庭经济造成重大的影响,保额至少要覆盖房贷、车贷。

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。