新规前,这两款重疾凭借超高性价比,在一众互联网重疾险里独领风骚好几个月,也有人质疑说,网上的广告太多了造成的假象吧

大白想说,市场上重疾上千万,为什么只有这款脱颖而出呢,如果产品本身实力不够,那它也不会得到大家的认可

.

那最近这两款产品做了些调整,又重新亮相,性价比依旧超高么?给大家测评下达尔文5号/超级玛丽4号

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

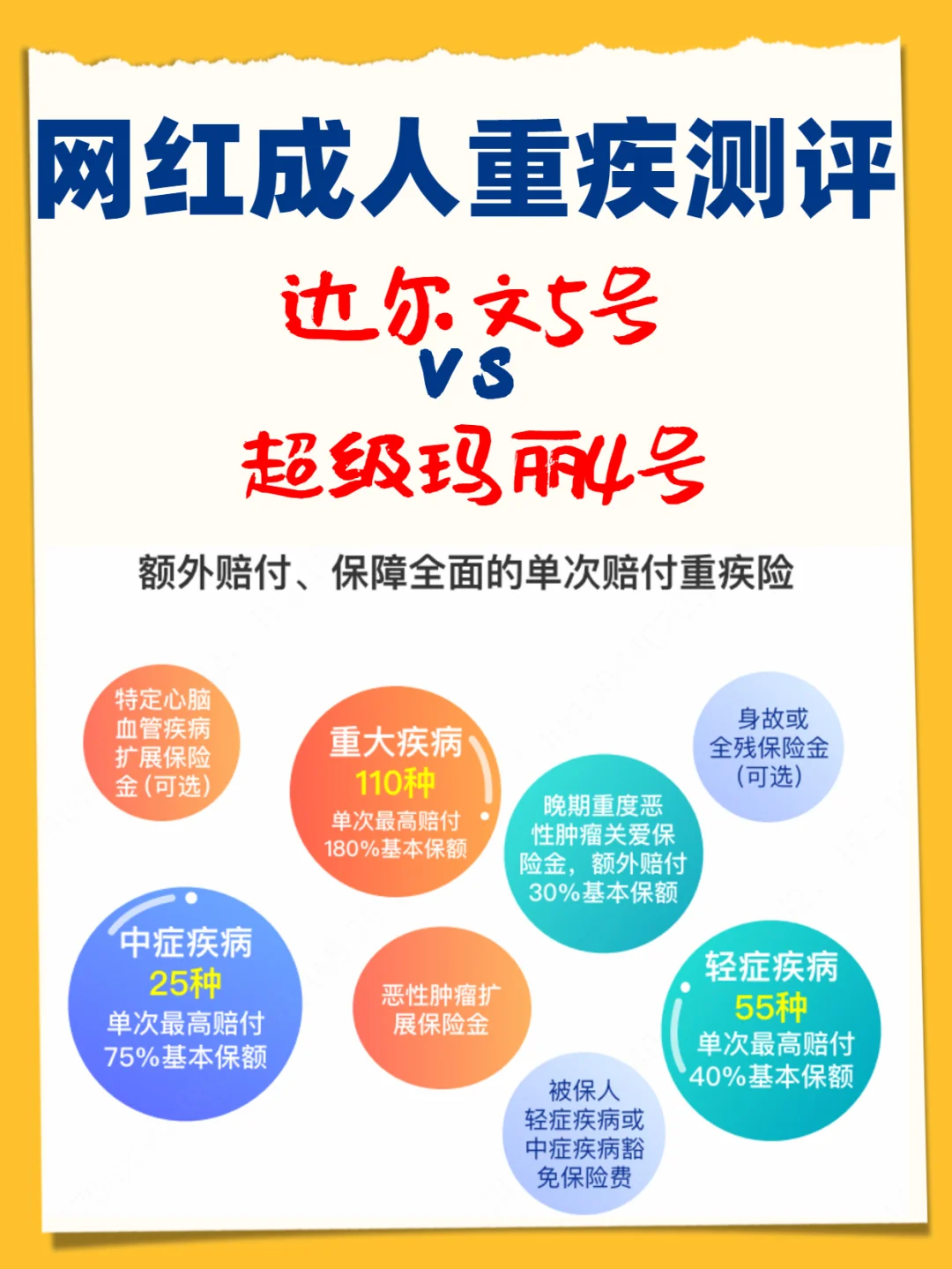

共同点:基础保障一样,依旧优秀

共同点:基础保障一样,依旧优秀

保障全面:110种重疾,赔1次;25种中症,赔2次;55种轻症,赔4次

赔付比例高:60岁前,重疾赔1.8倍保额,中症赔75%,轻症赔40%;

可选保障灵活:可保到70岁/终身,身故可选;癌症/心脑血管二次赔付可选,赔1.5倍保额

一定要说下,60岁前保额的80%赠送,能挡通胀,是自带的大实惠,最值得买的地方

.

两款产品的差别:癌症额外赔付上有不同

两款产品的差别:癌症额外赔付上有不同

达尔文5号:首次得癌症,如果确诊为晚期,额外赔30%

超级玛丽4号:患癌1年后还在治疗,每年多赔15%,最多2年

如果是60岁前得了晚期癌症,这两款都能赔2.1倍保额,只是拿到最后这30%的时间不同,一个是一次性拿,另外一个要分两年拿(持续治疗的情况下)

.

这两款产品pk,怎么选?

这两款产品pk,怎么选?

只要基础保障:重疾/中症/轻症,选达尔文5号,保障一样的情况下,价格更便宜

基础保障+癌症/心脑血管二次赔:选达尔文5号,理由同上,价格便宜

不经常体检的:选择达尔文5号,因为体检少的,尤其是做癌症筛查比较少的,癌症一旦确诊,晚期的概率会比较大,达尔文直接再赔30%更有优势

.

看到这里,大家也清楚了,超级玛丽4号的优势并不明显,所以大家想要高保额,单次赔付的重疾,建议直接选达尔文5号就行,不用像之前那样在这两款里纠结了;

看到这里,大家也清楚了,超级玛丽4号的优势并不明显,所以大家想要高保额,单次赔付的重疾,建议直接选达尔文5号就行,不用像之前那样在这两款里纠结了;

.

如果在意超级玛丽4号里,癌症持续治疗连续两年的津贴赔付,其实可以考虑另外一款健康保普惠多倍版

津贴累计赔付1.2倍保额,比超级玛丽4号的0.3倍,多了不只一点点;而且重疾还能不分组赔两次,保障更全面,保费也就多了几百而已

.

达尔文5号依旧能打,如果是刚上班不久,预算有限,或想重疾加保的,可以选保到70岁,30万保额(前60岁能赔54万),一年保费2000多

想要全面的保障,保终身,保额30-50万,添加癌症/心脑血管二次赔付

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。