之前笔记有写过达尔文9号测评,不过保障太复杂了,尤其是附加保障太多,很多人不知道怎么搭配好,看的头都大了

.

问,有没有性价比高的搭配方案,想做个参考

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

大白按照年纪和预算,整理了4个方案,大家可以按照自己的情况对号入座

大白按照年纪和预算,整理了4个方案,大家可以按照自己的情况对号入座

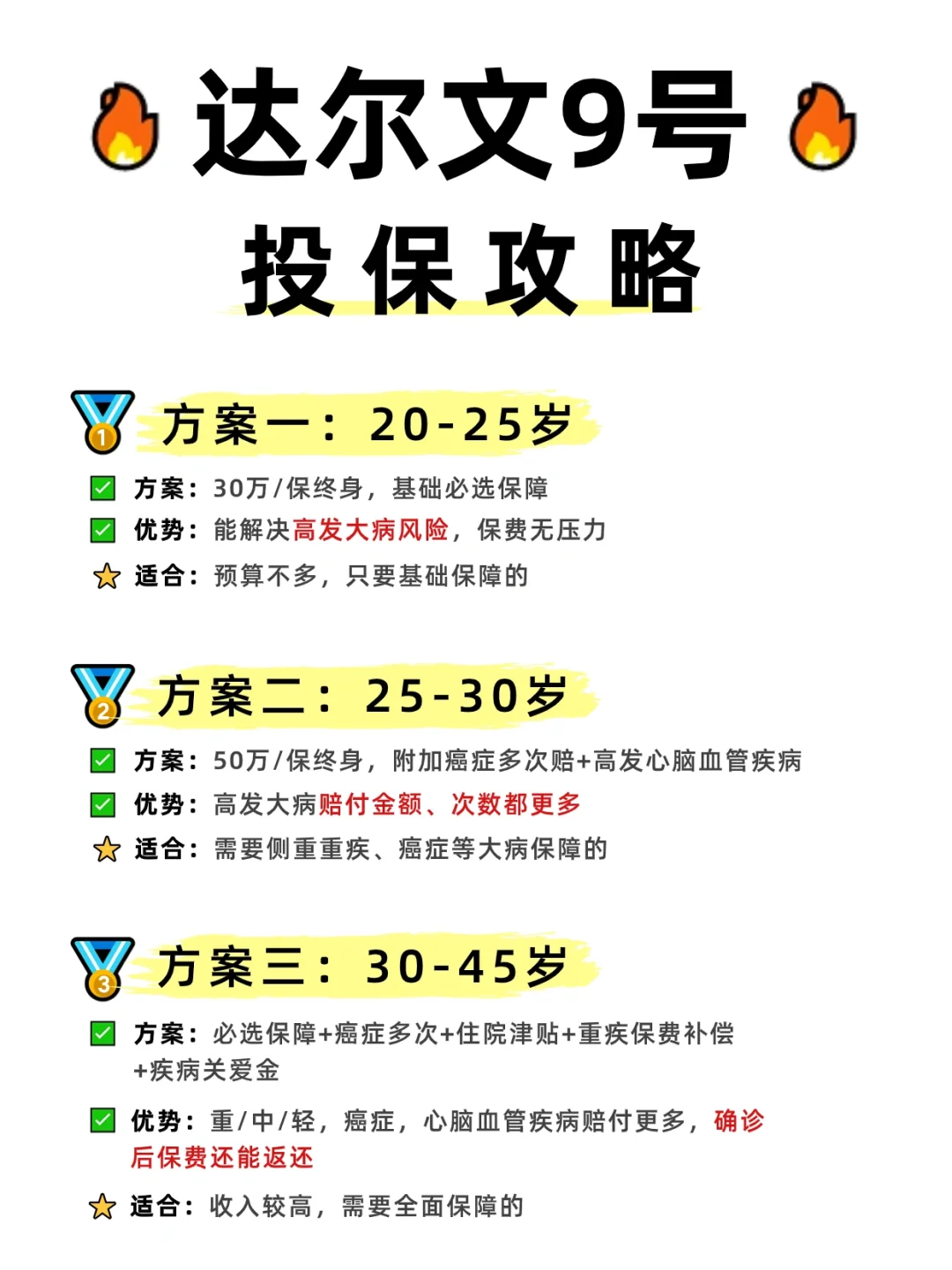

一、刚毕业的打工人(20-25岁)

预算有限,不希望有太大的保费压力,先保好重/中/轻症这3种基础保障

方案:30万、保终身、35年交费、基础保障

保费:2000-3000元

搭配重点

搭配重点

基础保额30万,不能再低了,不然不够覆盖大病风险

选最长35年交费,能减少每年缴费金额,保费豁免概率更大

.

二、刚组建家庭的(25-30岁)

收入有提高,承担了更多家庭责任,身体健康也多少有点小毛病

方案:50万保额,35年交费,基础保障+癌症多次/心脑血管多次

搭配重点

搭配重点

保额提高到50万,增加重/中/轻症赔付保额

女性:乳腺癌、宫颈癌、甲状腺癌等都是女性高发大病,附加癌症多次赔付,癌症新发/复发/持续都能有保障

男性:抽烟、喝酒、家族病史等,都容易患心脑血管类疾病,附加特定心脑血管疾病保险金,能额外赔120%保额

.

三、家庭收入稳定且有存款(30-45)

随着年龄上涨,职业稳定且有提高,健康没有大异常

方案:50万,30年交费,基础保障+癌症/心脑血管多次+住院津贴+重疾保费补偿

搭配重点

搭配重点

不仅把高发的癌症、心脑血管疾病保住了,住院还能领津贴,最高500/天

确诊重疾,返还所有已交保费,保障继续有效

.

四、买过重疾的人

之前买的重疾保额不够,或保障不全,需要增加新保障责任的

方案:保额20-30万,附加保障可以按照自己的需求增加

附加保障按照重要性:癌症多次赔付>重疾多次赔付>疾病关爱保险金>心脑血管多次赔>住院津贴>重大疾病保费补偿金

附加保障按照重要性:癌症多次赔付>重疾多次赔付>疾病关爱保险金>心脑血管多次赔>住院津贴>重大疾病保费补偿金

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。