很多人都是有了宝宝,才开始接触保险。宝宝年纪小免疫力差,经常去医院,每次花费少则几百元,多了就得几千甚至上万元有少儿医保的话,可以报销一部分,可一旦生了大病,就得靠保险了

.

宝爸宝妈们刚接触,对保险不太懂,很容易就踩坑了。今天和大家分享下,出了事真正用的上的宝宝保险,抄笔记啦

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

下面这几种保险千万别碰!

下面这几种保险千万别碰!

.

1返还型保险

羊毛出在羊身上,返还的钱其实就是多交出去的保费,保险公司拿取投资再分给你一点,几十年后返还的钱也就不值钱了

2捆绑寿险的产品

孩子年纪小,最大的风险在于疾病和意外。如果说孩子不在了,家人损失较多的是情感方面,经济方面不会有太大的损失,所以不需要给孩子配置寿险。捆绑型的寿险产品,价格也会更高

.

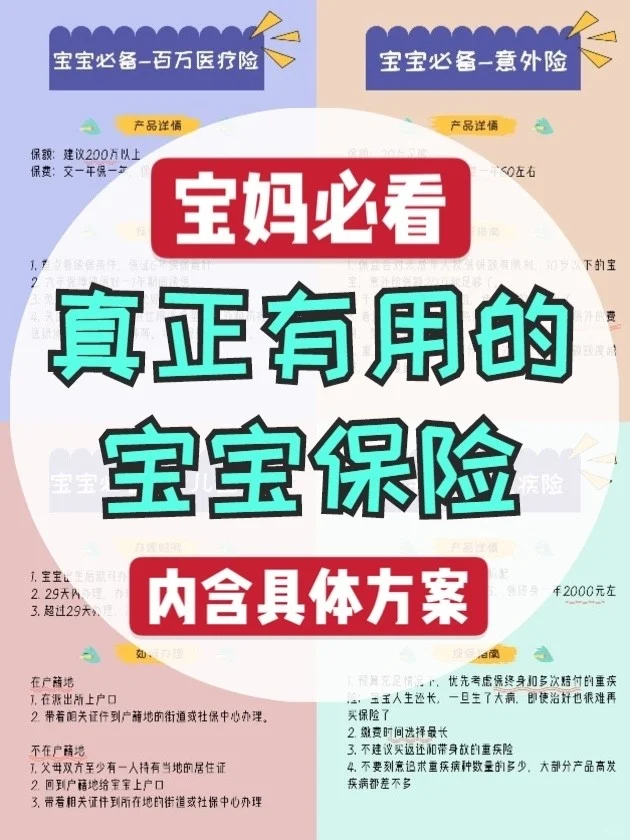

真正有用的就这4种

.

1少儿医保

1少儿医保

出生后就可以办理,大小病都能报销一部分,刚出院的住院费也可以报销。一年200块,性价比超高。

可以直接在社保局官网或者去户籍所在地社保局窗口办理。

.

2重疾险

2重疾险

宝宝年纪小的时候有很多高发大病,像脑膜炎、手足口病、重症肌无力、脊髓灰质炎等。重疾险可以帮助覆盖治病和后续的康复费用。

保额建议在50万以上,预算充足情况下,优先考虑保终身和多次赔的重疾险,缴费时间选择最长。

.

3意外险

3意外险

宝宝很容易发生意外,例如摔伤、猫狗抓伤、落水、食物中毒等,由于意外事件导致身故/残疾、或者是住院,都可以报销。

买一年一次的意外险就可以,0免赔额、100%报销、不限社保内报销的最好。注意10岁以下的宝宝意外身故保额不要超过20万,因为保监会有规定,买多了也是浪费。

.

4医疗险

4医疗险

按照额度分为百万医疗和小额医疗,用于宝宝生大小病时候的治疗报销。少儿医保报销之后的部分由医疗险来报销,基本可以做到宝宝生病看病少花钱甚至不花钱。

百万医疗险:保额一般在几百万以上,有一万的免赔额。5岁以上的宝宝购买很便宜,一年只要几百块钱。

小额医疗险:平常的住院、门诊都可以用到,主要是对医保进行补充,解决一些小额住院医疗费用的问题。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。