买重疾,想的简单一点

只要你的情况,符合“重大疾病”的定义,就直接给你一笔钱。人受罪的,也不一定是重大疾病。

花钱多少、受罪与否,只是主观感受。每个重疾险,都把自己能赔的疾病标准,写进条款里了。监管也知道咱们看不懂,所以联合中国医师协会,对高发疾病,做了统一定义。被定义的疾病,一共31种,其中28种重疾,3种轻症。《重大疾病保险的疾病定义使用规范(2020 年修订版) 》

芝麻的多少、大小、黑白,对整碗米饭有影响,但影响不大。但如果是10套鹤岗的房子,价值远比不上1套北京的学区房。保险公司自己增加的疾病,就相当于鹤岗的房子,再多也没啥用;

癌症、心血管疾病,就相当于北京的学区房,数量虽少但保障力度够强。而那些发病率高的疾病,就是国家定义好的28种重疾,和3种轻症。还有的,需要持续一段时间,比如脑中风后遗症要持续180天。 站在保险公司的角度,早发现只是中轻症,给点小钱治好你,就不会发展成重疾,不用给更多钱了。站在咱们的角度,病治好了,以后保费也不用交了,保障还依然有效。所以现在的重疾险,几乎都包含重疾、中症、轻症的保费豁免责任。分组的多次重疾,就像左侧的糖葫芦,吃一个,整串都得扔;

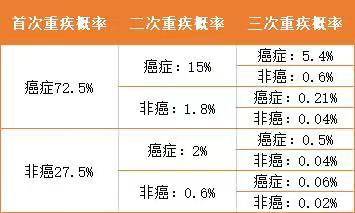

不分组的多次重疾,就像右侧的糖雪球,吃一个扔一个,不浪费得益于医疗水平的进步,很多重疾现在都不是绝症,而是慢性病了。多次重疾很有必要,只是价格比单次重疾贵了40%左右。我前单位,部门70多人,3个甲状腺癌,都是30岁左右,男女都有。大家现在预后都挺好,只不过重疾都有健康告知,得过癌症就买不到重疾了。1年(非主流)、至70岁(次主流)和至终身(主流)。如果预算不是问题,最好覆盖掉疾病最高发的,70岁以后区间。因为一旦得了重疾,需要1-2年看病,2-3年康复。

加起来3-5年没有收入,重疾给的钱,正好可以弥补这部分收入损失。

如果预算有限,重疾至少也要买到30万,否则意义不大。身故给的钱自己是拿不到的,给到需要我照顾的其他人。我们买重疾,一般都是保障终身,加上身故至少贵50%。50万终身重疾附加身故多出来的钱,可以单独买200万保障到60岁的定期寿险了。但如果你说,我不会单独买定期寿险,那还是把身故责任加上吧。第三,癌症多次,是很有必要的,要不要看自己的钱包;第四,重疾多次,也是大势所趋,钱包不紧张,最好加上最后,身故保障,不一定非要锁死在重疾上,单独买更好。只有最看不懂的疾病定义,那东西本来就不需要咱们自己看。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家