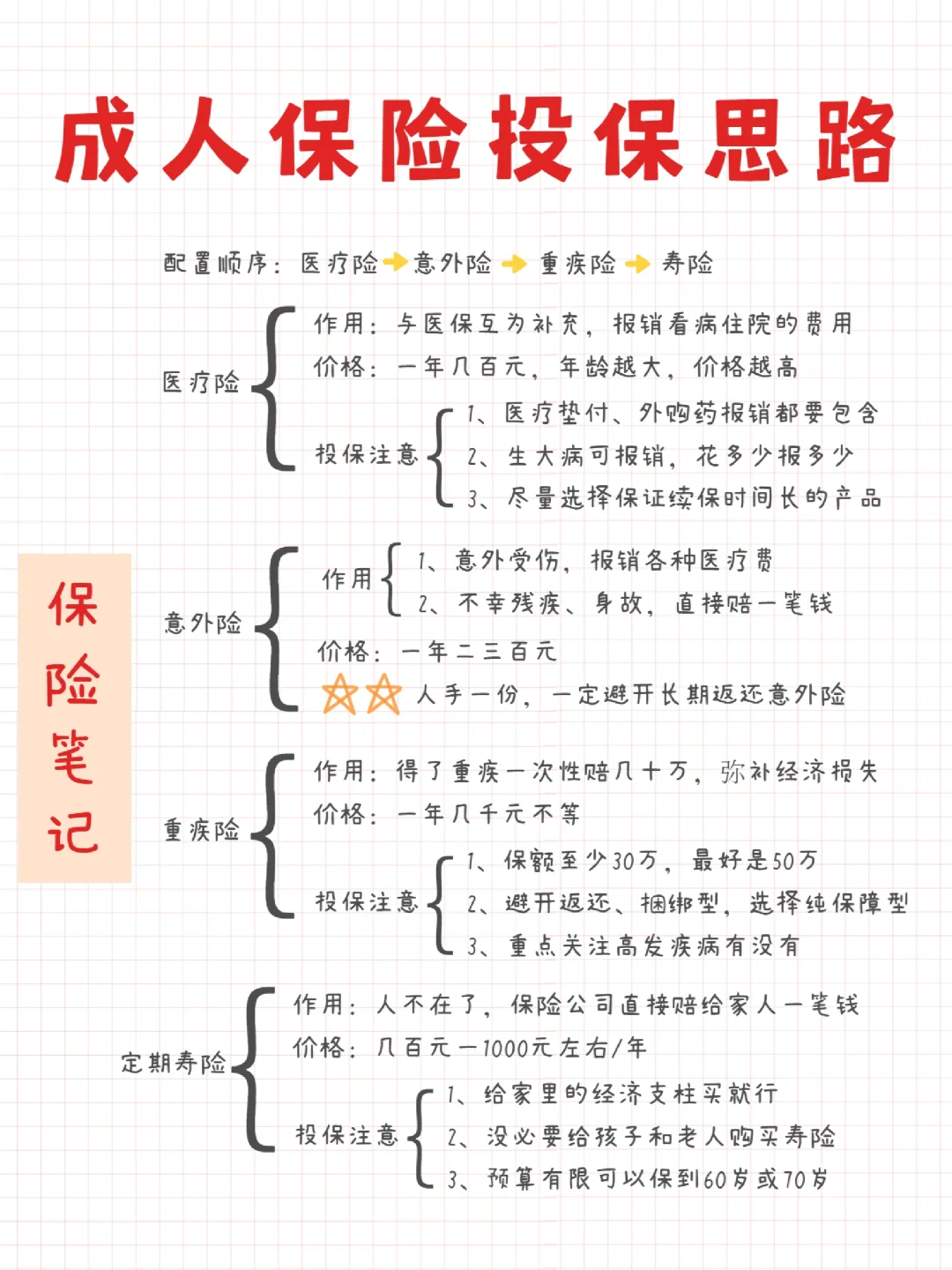

在保险市场上,重疾险是大家听到最多的,也是接触最多的,保险公司呢也最喜欢在这块做文章

.

从业好些年,看了不少保单,我发现在重疾险这块踩坑的还真不少

对于重疾险,收入不高的人千万别乱买

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

1重疾险并不是用来“治病”的

1重疾险并不是用来“治病”的

好多人以为重疾险就是大病险,和医疗险一样,看病报销医药费,其实不是的

重疾险是患病符合条件直接赔几十万,这笔钱自由支配

生病后自己或者家人无法上班,收入减少,生病后也还需要很长一段时间的康复治疗

.

所以重疾险赔的钱,不单单是让你治病用,更重要的是弥补生病后3到5年收入损失,以及后期的康复治疗

-

2重疾险的价格真的不便宜

2重疾险的价格真的不便宜

拿30岁男性投保30万保终身产品来看,市面上性价比极高的产品每年也要3000+

更别提某安、某人寿之类捆绑寿险的重疾产品,价格甚至翻一倍

.

如果你收入一般,除了日常花费,没有太多的闲余资金,那投保重疾险很可能给你带来经济压力所以还是得结合自身情况看,不要盲目跟风

如果你收入一般,除了日常花费,没有太多的闲余资金,那投保重疾险很可能给你带来经济压力所以还是得结合自身情况看,不要盲目跟风

.

那收入低就不能M保险了吗?

当然不是

.

3越是穷人越应该M保险

3越是穷人越应该M保险

我们在新闻上看到过很多众筹医药费的案例,大多都是些经济条件差的家庭

一旦有人生病,很可能全家陷入窘境

.

所以,普通低收入家庭,一定要做好基础的保障

所以,普通低收入家庭,一定要做好基础的保障

百万医疗险,每年花几百块M到几百万保额,解决大病医疗报销问题

意外险,每年一二百M到几十万保额,生活中大大小小的意外都有保障

定期寿险,每年花几百M到几十万保额,突然身故或者全残了,给家人留一笔,维持家庭的正常生活

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。