由于过去高强度的工作,996、熬夜写ppt、各地出差…

虽然一直保持着健身的习惯,但是能感觉到身体情况不如从前了,失眠、脱发、皮肤变差、食道反流等乱七八糟的症状都出来了

·

问了身边很多90后的同事、朋友,发现大家多少都有些小毛病

前段时间有个同事因为强直住院了,医保能报销的有限,很大部分还是要自己掏腰包

-

可能有些朋友就要问了,这不是都有医保了嘛怎么还要买商业医疗险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

·

其实医保保障还是有局限的,保的只是基础

其实医保保障还是有局限的,保的只是基础

医保只管目录内的,目录外的需要自费

而且医保还有起付线和封顶线,没达到的部分和超过的部分也是不报的,仅仅靠医保是抵抗不了未知风险的

·

万一以后得我得了什么更严重的疾病,花光自己积蓄不够,还要搭上父母的养老钱,我真的无法接受

万一以后得我得了什么更严重的疾病,花光自己积蓄不够,还要搭上父母的养老钱,我真的无法接受

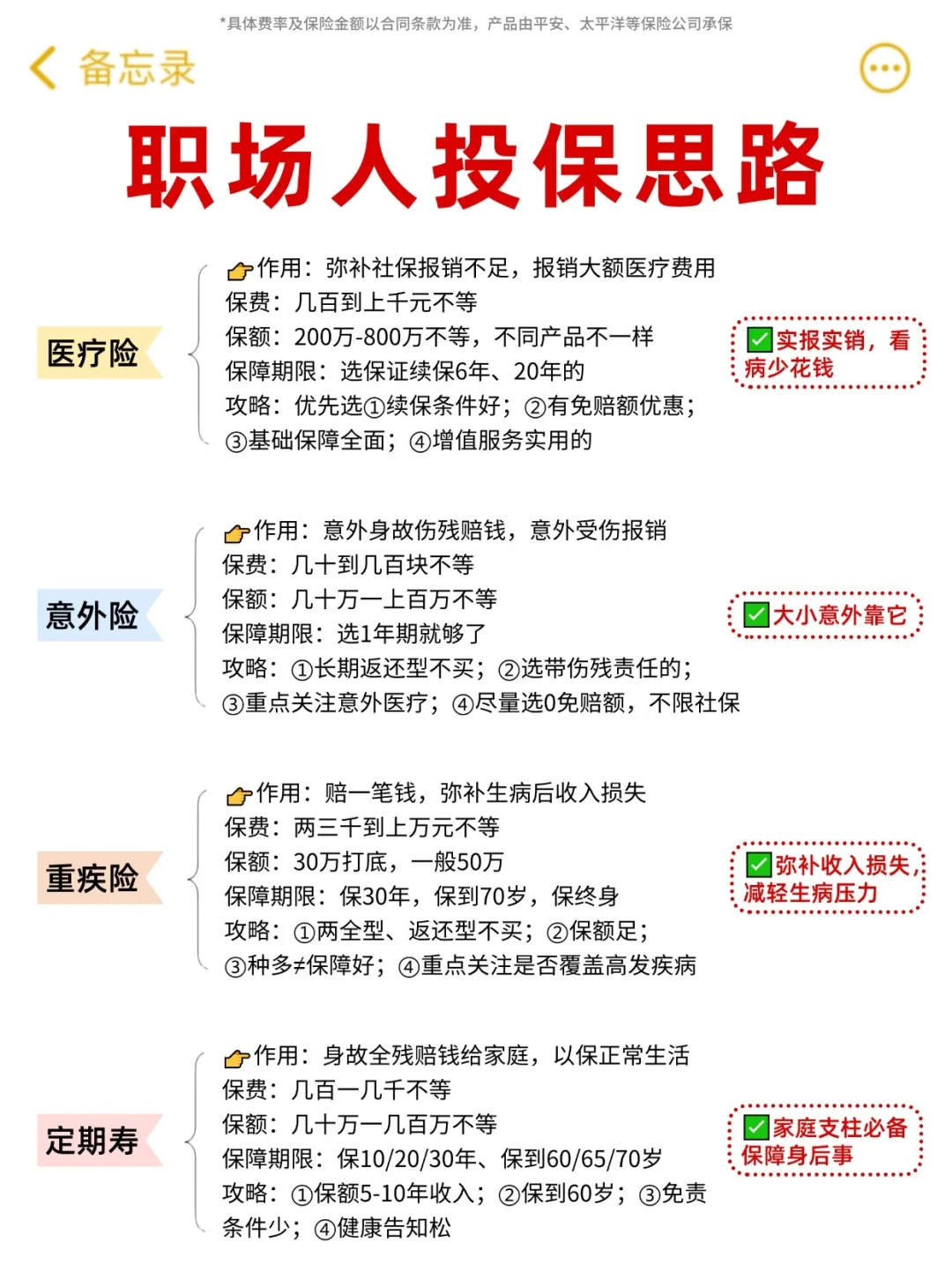

所以,我给自己配置了一套抗风险套餐

【医疗险+意外险+重疾险】

-

1医疗险

1医疗险

作用:补充社保报不了的那部分,看大病报销,治病花不求人,额度上百万,自费超过一万,社保外的也可以100%报销

我选的是平安承保的#长相安 ,保证续保20年,以后理赔了或者产品停售了,还可以继续买

·

2意外险

2意外险

作用:因为意外导致的医疗费可以报销,不幸因为意外导致残疾、身故,保险公司也会赔一笔钱

我选的是#小蜜蜂5号 ,尊享版一年交296元的,意外身故或者全残能赔100W,附带10W的意外医疗,还保猝si。要是我比较惨发生什么意外走了,还能给家里留一笔,出现摔伤、车祸之类的交通意外,还有12W的意外医疗解决问题

·

3重疾险

3重疾险

作用:解决养病期间的费用,患上合同内约定的疾病,能一次性赔付一大笔钱,不限用途

我选的是#达尔文9号 ,30W保额,保终身,附加了一个一百多的住院津贴保险金。不为别的,它便宜就算了保障还很全面,本来打算投保达尔文8号的,但是正好那会儿9号上线了,出险赔付【保额+已交保费】,轻中症还不分组

-

再说说为什么建议【趁早买】

再说说为什么建议【趁早买】

1、投保是有门槛的,大多数产品需求进行健康告知,保险公司以此进行健康评估,最终确定是否可以承保

2、费用和年龄相关,越早买越便宜

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。