姐妹们,干货来啦

这些天好多姐妹来咨询我宝宝的保险怎么M

我看到不少人发来的保单,孩子一年的保费快两万,再看一眼重疾险的保额10万元,这妥妥的踩坑了呀

如果只给宝宝配置基础的健康保障,几千块就搞定了

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

为了让更多的宝妈少花冤枉,今天就带着大家好好学习一下,分享一些宝宝保险的干货

为了让更多的宝妈少花冤枉,今天就带着大家好好学习一下,分享一些宝宝保险的干货

.

到底哪些险种才是宝宝真正需要的呢?

.

首先是少儿医保

这个是国家的福利,一年只要两三百块,很多费用都是可以报销的,有了它M商业保险还会更便宜

.

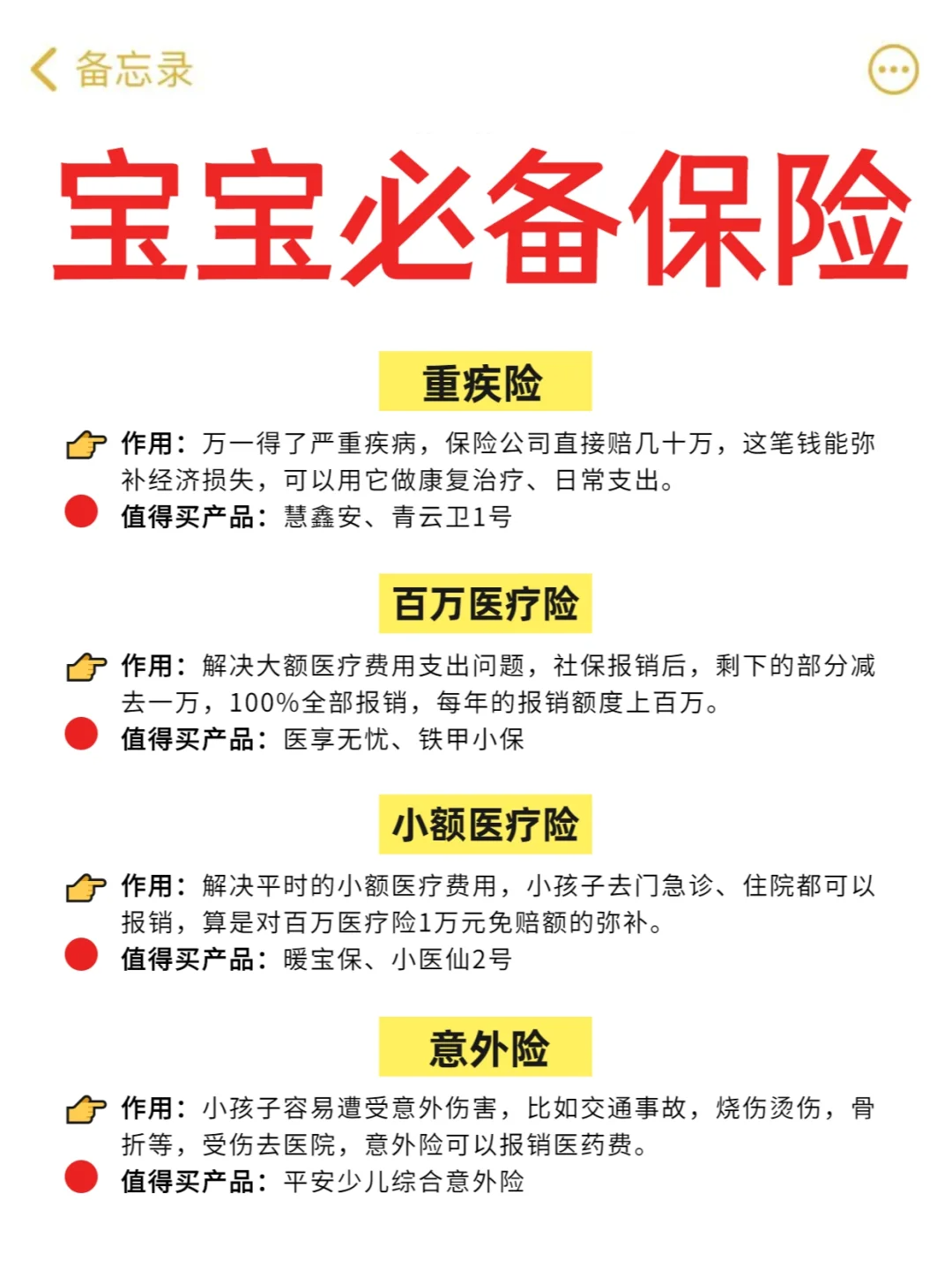

1第一是重疾险

1第一是重疾险

宝宝在小的时候有很多高发重疾,像脑膜炎、手足口病、白血病等

重疾险是患病符合条件,直接赔一笔,可以帮助覆盖治病和后续的康复费用

注意给宝宝配置重疾险保额30万起步

.

2第二是意外险

2第二是意外险

宝宝很容易遭遇摔伤、猫狗抓伤、食物中毒等意外,受伤治疗的话可以用意外险报销医疗费

注意10岁以下的宝宝意外身故保额不要超过20万,这是银保监会的规定

.

3第三是百万医疗险

3第三是百万医疗险

生病住院产生的各种高昂费用都能报销,不限制疾病

每年报销额度上百万,社保外的也能报

注意优先选择保证续保时间长的,增值服务全面的

.

4第四是小额医疗险

4第四是小额医疗险

宝宝年纪小抵抗力差,感冒发烧、肺炎住院等小病经常发生

小额医疗险可以解决这部分费用,覆盖百万医疗险的一万免赔额,基本能做到宝宝生病看病少花甚至不花

注意优先选择门诊、急诊、住院费用都可以报销的产品

.

要避开的类型

要避开的类型

捆绑型保险:把寿险、重疾、医疗、意外捆绑在一起卖,看起来什么都有,但其实保费高,保障还不好

返还型保险:比一般的产品贵1-2倍。没出险返的很少,如果出险了不会再返

万能型保险:价格很高,保障还差,感觉什么都有,其实什么都不好,总体性价比很低

分红型保险:把保障和收益纠缠在一起,最终的结果就是保障也不好,收益也不好

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。