在保险这块踩坑的人,10个有9个都是重疾险

我看过不少人一年交成千上万交几十年,结果保额才20万,真得了大病,这点钱杯水车薪

蕞蕞要命的是得大病,产品重疾保障都不全,直接拒赔,更让人难受

如果想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

先来看看重疾险怎么选

先来看看重疾险怎么选

1基本保障:一份好的重疾险应该包含轻症、中症、重症保障,缺一不可

2保额第一:至少30万,预算多就50万

3保障期限:优先选保终身

4缴费时间:根据预算选,预算低选蕞长

5癌症多次赔付、心脑血管多赔付等要不要选:选不选看预算,如果预算够都加上

6M对不M贵,别总纠结公司:任何保险公司的产品都会受到《保险法》的保护,该赔就得赔

7这些不要选:返还型、一年期重疾险

.

按照上面的挑选方法,我扒了上百款产品,整理出重疾险红黑榜

按照上面的挑选方法,我扒了上百款产品,整理出重疾险红黑榜

想要测评表,评论区扣“重疾险”,我fa你~

-

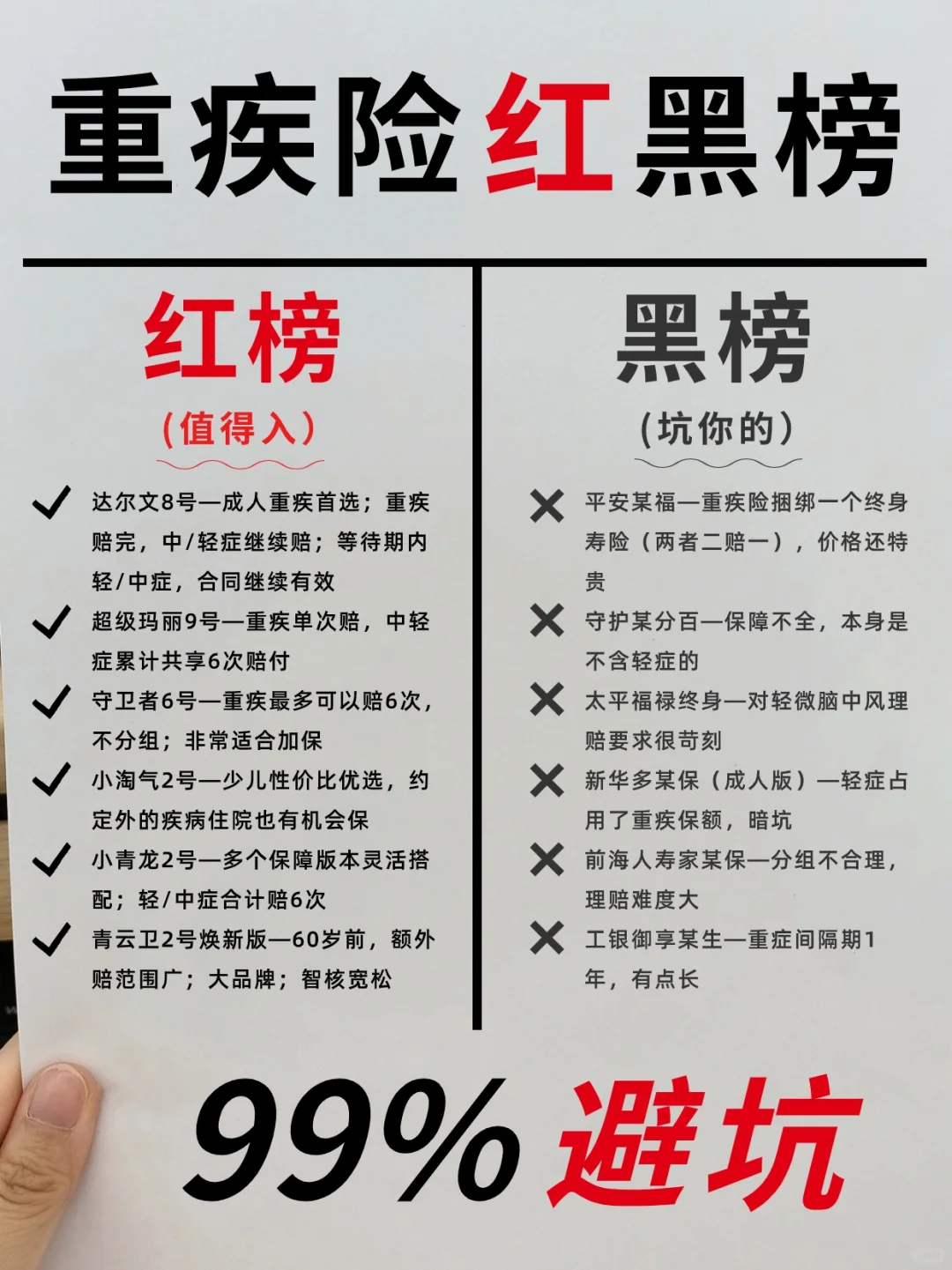

首先看红榜

首先看红榜

前4成人重疾红榜,后3孩子重疾红榜

达尔文8号—成人重疾首选;重疾赔完,中/轻症继续赔;等待期内轻/中症,合同继续有效

超级玛丽9号—重疾单次赔,中轻症累计共享6次赔付

守卫者6号—重疾最多可以赔6次,不分组;非常适合加保

i无忧2.0—人保大品牌,健康告知宽松,适合异常较多的人

小淘气2号—少儿性价比优选,约定外的疾病住院也有机会保

小青龙2号—多个保障版本灵活搭配;轻/中症合计赔6次

青云卫2号焕新版—60岁前,额外赔范围广;大品牌;智核宽松

-

重疾险黑榜,简单给大家列举一些常见的

重疾险黑榜,简单给大家列举一些常见的

平安某福—重疾险捆绑一个寿险(两者二赔一),价格还贵

守护某分百—保障不全,本身是不含轻症的

太平福禄终身—对轻微脑中风理赔要求很苛刻

新华多某保(成人版)—轻症占用了重疾保额,暗坑

前海人寿家某保—分组不合理,理赔难度大

工银御享某生—重症间隔期1年,有点长

.

疾险在健康险中保障相对复杂,价格最高,是保险公司最喜欢“做功课”的地方,投保前一定要多了解

疾险在健康险中保障相对复杂,价格最高,是保险公司最喜欢“做功课”的地方,投保前一定要多了解

如果还有疑问的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。