如果你问我,二三十岁的人M保险应该花多少钱?这还真的没有一个具体的数字标准,只能说有个区间范围全家全年的保费支出不超过家庭年收入的10%

.

保险这个东西丰俭由人,预算高可以把保额买高些,预算低也有预算低的买法

价格没有太固定的标准,但是险种是有的

如果想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

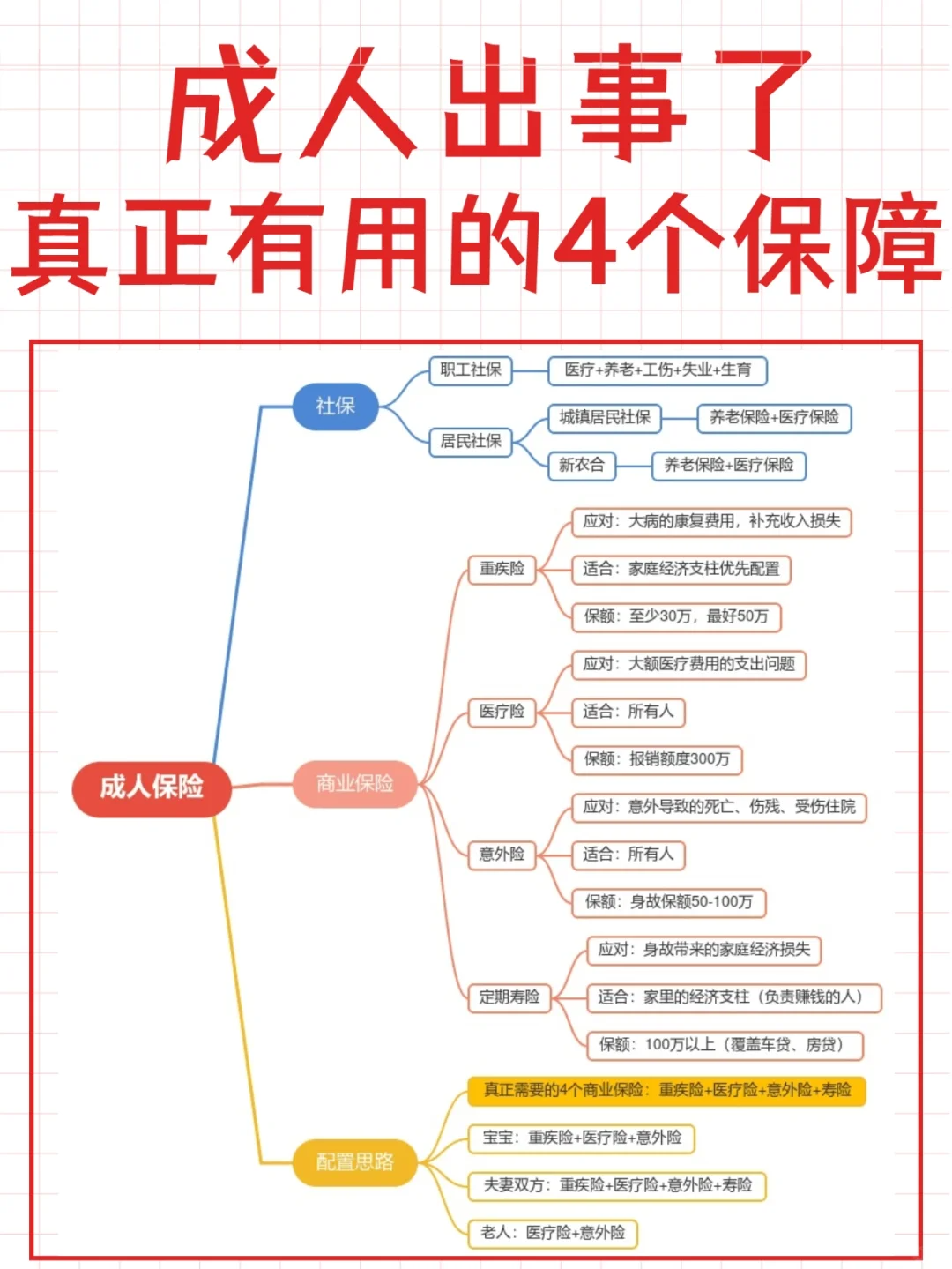

什么重疾险、理财险、医疗险、意外险、寿险、万能险......对成人来说,如果真的出事了,到底哪些才有用

.

这就得看自己的需求点,大多数人M保险都是为了下面这两种情况

这就得看自己的需求点,大多数人M保险都是为了下面这两种情况

家人遇到突发状况的时候,经济上没有太大压力

有人突然离世或残疾,家里的生活不受影响

.

挑选能解决这两个风险的险种,直接把结论告诉大家

挑选能解决这两个风险的险种,直接把结论告诉大家

疾病风险——重疾险、医疗险

身故或意外风险——意外险、定期寿险

.

对一个成年人来说,出了事真正管用的就是重疾险、医疗险、意外险和定期寿险

.

1重疾险

1重疾险

作用:得了大病符合理赔条件,保险公司赔一大笔钱,想怎么花随意。得了大病估计好几年不能上班,没有收入,家里的车贷房贷、孩子学费等都能用这笔钱来支撑

选购建议:保额至少30万,预算有限M定期,千万不要M带返还的重疾险,保费贵一半,保障还不一定好

.

2百万医疗险

2百万医疗险

作用:社保报销很有限,需要百万医疗险的补充。住院花费超过一万元能100%报销,社保外用药、进口药等都能报,每年可报几百万

选购建议:免赔额选越低越好,质子重离子、支持靶向药外购报销都要包含,最好是保证续保

.

3意外险

3意外险

作用:生活中的意外还挺多的,比如面临交通意外风险,高压上班族有猝死风险,意外险包含意外身故/伤残和意外医疗,属于人手必备的险种

选购建议:M1年意外险就可以,成人最好选含猝死保障的

.

4定期寿险

4定期寿险

作用:身故了就赔,是给家里挣钱大人M的,保证家里的生活趋于平稳,普通家庭选定期寿险就行

选购建议:选免责条款少、价格便宜、健康告知少的产品

.

投保时注意这些原则

投保时注意这些原则

上面4个保障算是最基础的,都配置好了之后,再去考虑理财险

4个基础保障都分开单独配置,花钱更少,保障更好

避开分红险、万能险、捆绑型产品,这些性价比都很低,如果不想踩坑的话,趁早远离

如果还有疑问的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。