“成人保险价格太高了,随随便便就过万!”

.

前几天有人找大白发牢骚,说成人M保险价格太高,自己只想M个重疾险保额也就15万,保费直接上万块,这种情况十有八九踩坑了

.

其实保险配置是很灵活的过程,你有多少预算,都能有配置的方法如果选对了产品类型,在预算范围内做好配置,30岁成年人,一年3000就能M全

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

想拥有高性价比的产品,那你首先得避开这些

想拥有高性价比的产品,那你首先得避开这些

返还型重疾险:生病赔钱没病返钱,价格高的离谱,保证还不全面

捆绑型重疾险:主险是终身寿险,附加险才是重疾险,比单纯的重疾险贵出一倍不止重疾险和寿险还会共用保额

分红险:保障和理财什么都有,一年的保费翻倍,但是收益并不确定有没有,有多少全是保险公司说了算

.

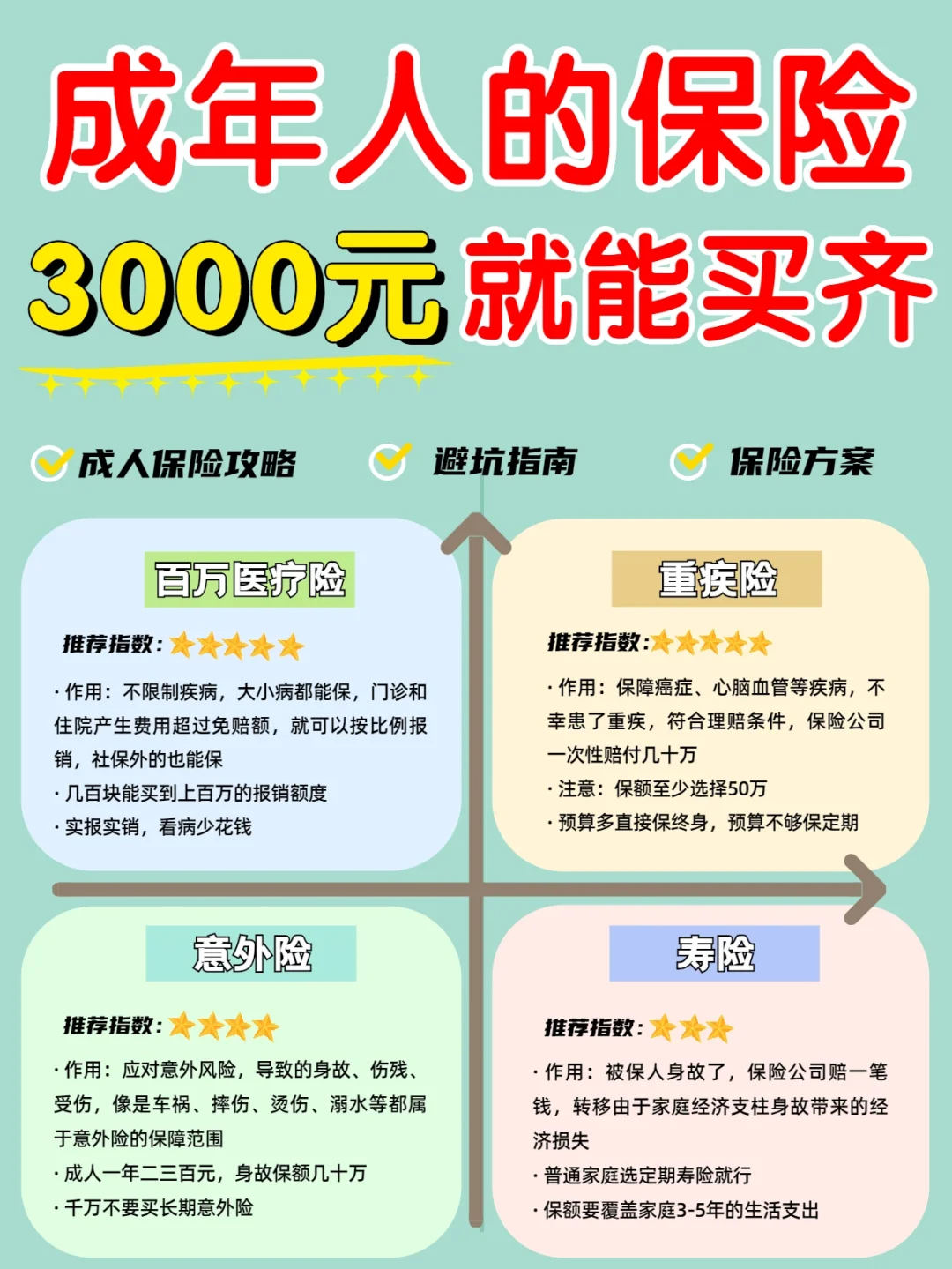

对于一个成人来说,真正需要的险种也就是下面这4个

.

1能报销的百万医疗险

1能报销的百万医疗险

保险界的实力网红产品,性价比很高,建议人手一份。可以报销各种看病费用包括门急诊、住院、手术等,一年的报销额度有上百万,价格却很低30岁左右,一年也就是二三百

不过对于身体要求比较严格些,需要通过健康告知才可以M

.

2成年人最重要的重疾险

2成年人最重要的重疾险

患了合同上的疾病,符合理赔条件,保险公司就会直接赔一笔钱不限制钱的用途,可以拿来看病,弥补住院期间的收入损失用于家里的日常支出等

相对来说保障比较复杂,价格是这4个里面最高的,挑选的时候要多注意

.

3最便宜的意外险

3最便宜的意外险

对各种意外进行保障,像车祸、溺水、摔伤骨折、烫伤烧伤等都属于意外险的保障范畴。由于意外导致身故或者伤残,保险公司赔钱受伤住院可以报销医药费

现在有些意外险还包含猝死保障和疫苗津贴,性价比还是很高的

.

4最有爱的定期寿险

4最有爱的定期寿险

身故了就赔钱,很显然这笔钱是留给家人的,保证家里的生活可以正常进行因此寿险主要给家里的经济支柱配置,孩子和老人没必要

分为定期寿险和终身寿险,普通家庭选择定期的就可以了

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。