重疾险是保险里踩坑的重灾区,因为它保费高、缴费时间长、合同条款复杂。很多人在熟人的推荐下,还没搞懂产品,就稀里糊涂的买了重疾险。

挑对适合自己的保险不是一件简单的事,大白从粉丝的血泪史中总结了绝对不能买的重疾险,和蕞全面的重疾险挑选攻略。觉得有用,记得点赞收藏~

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

不想白花冤枉钱,千万别买这4种重疾

不想白花冤枉钱,千万别买这4种重疾

捆绑了终身寿险的少儿重疾险(没有用)

名字里带有返还、分红、万能的重疾险(保费高、保额低)

缺失高发轻症的重疾险(保不全)

寿险和重疾险共用保额(花2份钱只有1份保障)

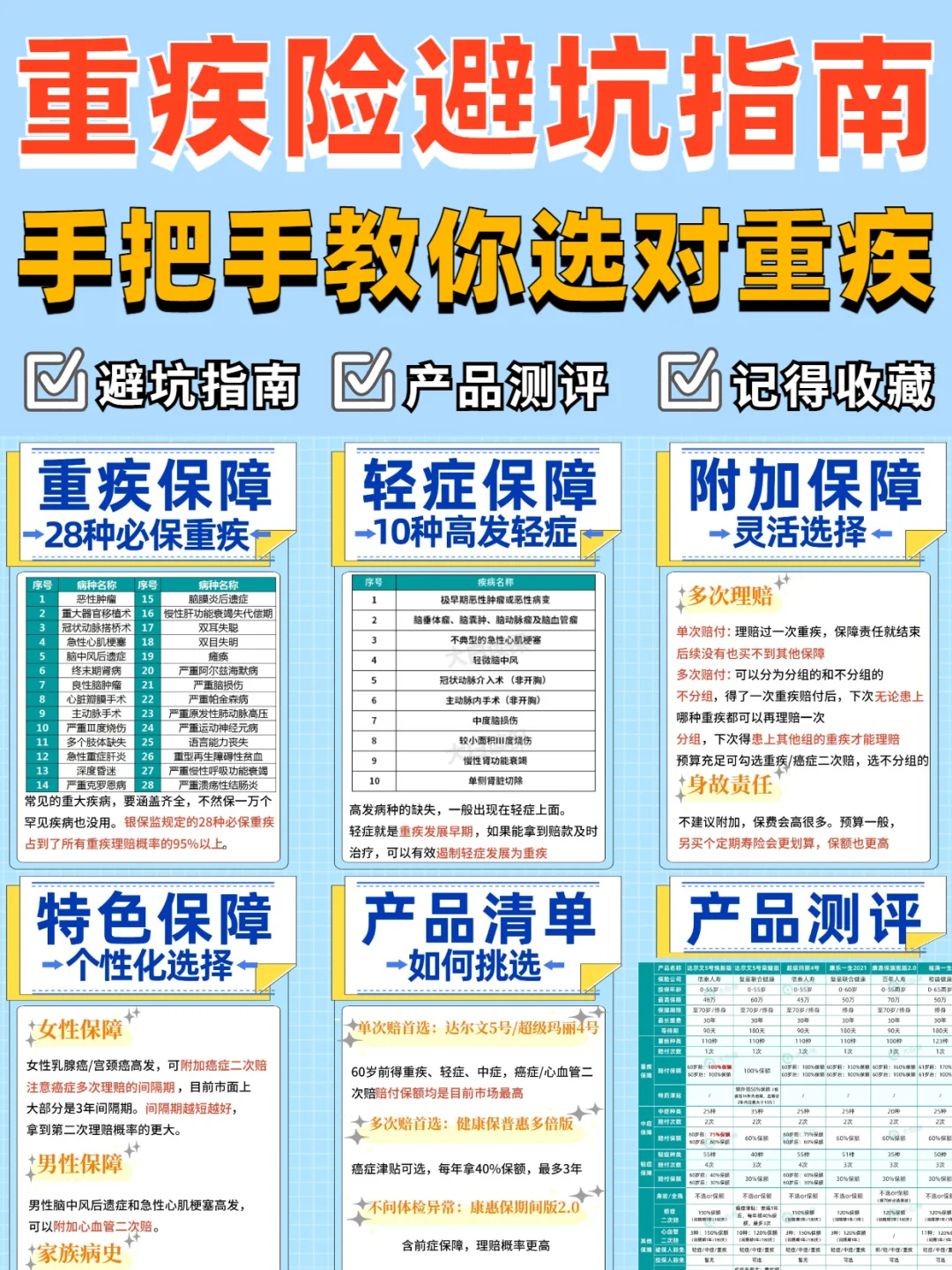

重疾险有重疾、轻症、中症保障,患大病后,能一次性赔付一笔钱,维持停工后的生活,作为康复金。

重疾险有重疾、轻症、中症保障,患大病后,能一次性赔付一笔钱,维持停工后的生活,作为康复金。

重疾:银保监规定的28种重疾已经覆盖了所有重疾理赔案例的95%以上。重疾病种数多多益善,但是没必要为了更多数量而花费过高保费(图2)

轻症:高发病种的缺失,一般出现在轻症上。10种必保的高发轻症,记得看有没有。(图3)

可以根据个人保障需求,新增多次赔付、身故保障责任。

可以根据个人保障需求,新增多次赔付、身故保障责任。

身故责任:不建议附加,另买一个定期寿险会更划算,保额也更高

癌症二次赔:女性乳腺癌、宫颈癌较为高发,这项保障可以附加上

心血管二次赔:男性脑中风后遗症和急性心肌梗塞高发,这项保障可以附加上

如果有相关家族病史,也建议附加上。

如果有相关家族病史,也建议附加上。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。