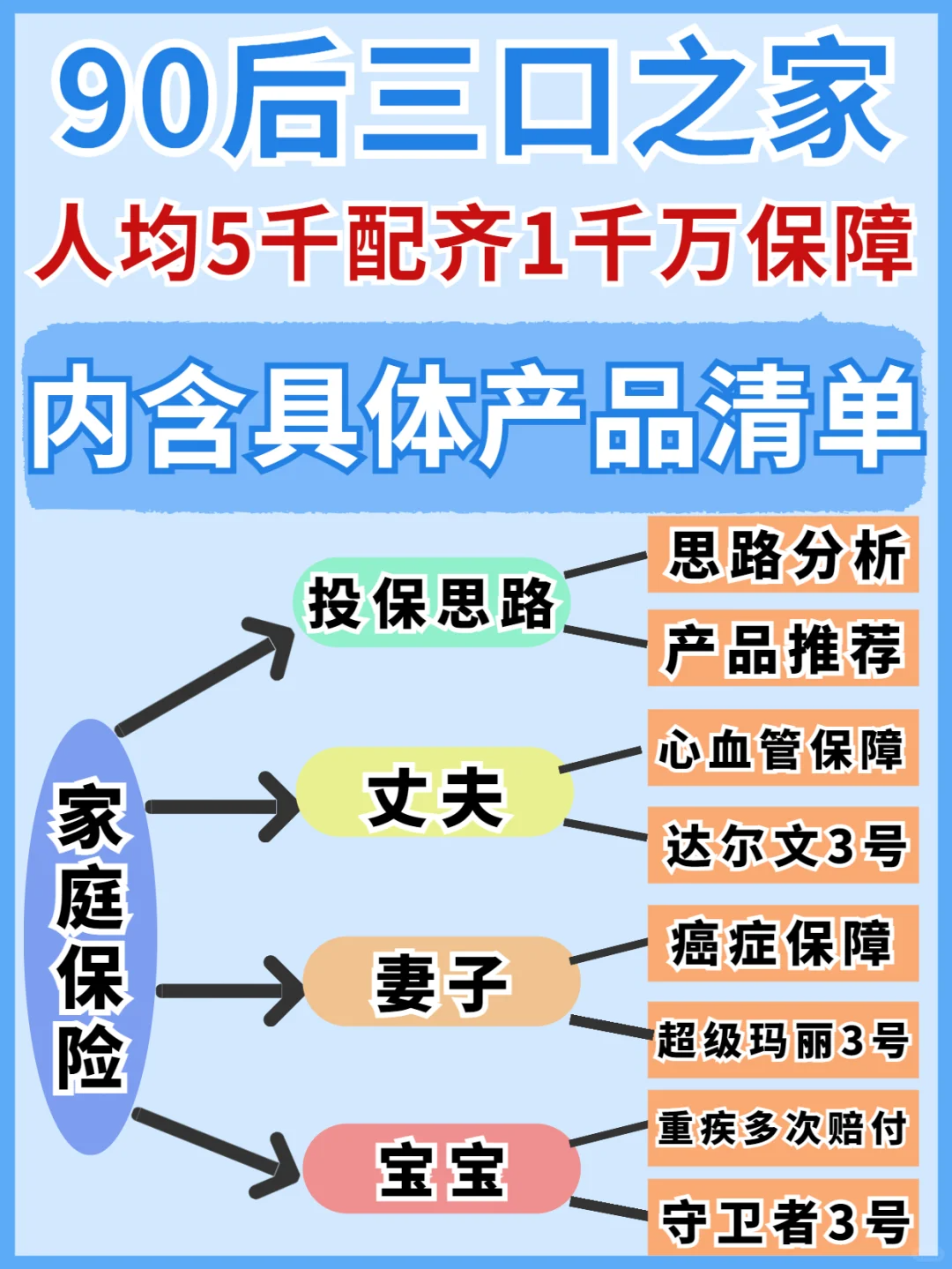

90后三口之家,人均5千保费撬动高达1000万+的高保额。这在很多人看来也许是天方夜谭,但是只要产品挑选得当,不用花冤枉钱就可以买齐保障!

今天就以最常见的一家三口为例,手把手教你配置家庭保险

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

丈夫

丈夫

思路分析:作为家庭经济支柱,除了要防范个人会遇到的大病、意外风险,还要配备寿险,增强家庭的抗压能力;男性心血管疾病发病率高,要加强心血管疾病方面的保障

投保思路:重疾险+医疗险+意外险+定期寿险

投保思路:重疾险+医疗险+意外险+定期寿险

重疾险

达尔文3号。60岁前,查出重疾,多送80%保额;即买50万,实际赔90万;心血管保障强,高发心血管中轻症都可以赔2次;癌症、心脑血管重疾复发能赔150%保额

医疗险

超越保:价格便宜,160就能买到200万保障;保证续保6年,不用担心买不到;增值服务强,提供医疗垫付、就医绿通、外购药报销和质子重离子保障

定期寿险

定海柱1号:保费便宜,几百就能买到100万保额

意外险

大护甲:意外医疗保额高达5万,还有猝死保险金;市面上其他意外险普遍不保猝死

妻子

妻子

思路分析:女性宫颈癌、乳腺癌高发,可以重点关注癌症方面的保障。

投保思路:重疾险+医疗险+意外险+定期寿险

投保思路:重疾险+医疗险+意外险+定期寿险

重疾险

超级玛丽3号。重疾60岁前额外赔80%保额,买50万最高能拿90万;60岁前中症能赔75%保额,轻症能赔55%保额,是市场最高水平;癌症、心脑血管重疾复发能赔150%保额

宝宝

宝宝

思路分析:孩子没有承担家庭经济责任,保障个人的大病和意外风险即可,没必要配备寿险

投保思路:重疾险+医疗险+意外险

投保思路:重疾险+医疗险+意外险

重疾险

守卫者3号。重疾不分组赔2次,特定重疾赔2.5倍保额;有个癌症津贴理赔门槛很低;患癌1年后,如果还在治疗,不管是持续、转移、复发,或新发,都能赔30%保额。一共赔3次,总共拿90%保额赔偿

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。